Trzy sposoby na rynkowe zmiany w systemie

Dyskutując o poprawie dostępu do świadczeń medycznych, oprócz argumentów teoretycznych warto przedstawić praktyczne i możliwe do wprowadzenia rozwiązania rynkowe, które mogą pozytywnie wpłynąć na system – omawiamy trzy z nich.

Artykuł dr. Łukasza Jasińskiego, asystenta na Wydziale Ekonomicznym Uniwersytetu Marii Curie-Skłodowskiej w Lublinie oraz współpracownika Fundacji Instytut Edukacji Ekonomicznej im. Ludwiga von Misesa:

Po pierwsze – wprowadzenie medycznych kont oszczędnościowych.

W Polsce funkcjonuje już rynkowa zdywersyfikowana struktura finansowania dostępu do świadczeń medycznych. Wpływa to w pozytywny sposób na pojawianie się nowych dostawców oraz na konkurencję. Istotnym ograniczeniem (oprócz sfery regulacyjnej) dla procesów rynkowych w tym obszarze jest to, że większość nakładów na opiekę zdrowotną (około 70 proc.) kierowana jest do systemu publicznego. Medyczne konto oszczędnościowe (Medical Savings Account – MSA) może wydatnie przyczynić się do lepszego rozwoju w zasadzie każdego obszaru rynkowego systemu ochrony zdrowia1.

Koncepcyjnie MSA byłoby połączeniem IKE oraz IKZE, dzięki czemu Polacy zyskaliby wiele przywilejów podatkowych. Te fiskalne bodźce sprawiłyby, że MSA stałoby się swego rodzaju „platformą” do finansowania różnego rodzaju prywatnych świadczeń medycznych. Dzięki takiemu rozwiązaniu zyskałoby wiele różnych podmiotów, jak m.in.: lekarze świadczący swoje usługi prywatnie, prywatni ubezpieczyciele zdrowotni, sieci medyczne, szpitale prywatne (a być może nawet też publiczne), instytucje charytatywne czy inne prywatne podmioty bazujące na prywatnych płatnościach bezpośrednich od swoich klientów. Konkurencja pomiędzy dostawcami prowadziłaby do naturalnego dążenia do utrzymywania cen oraz kosztów na niższych poziomach, a społeczeństwo nabrałoby więcej przekonania do rynkowych rozwiązań.

Co istotne, MSA nie jest trudnym czy skomplikowanym do wprowadzenia rozwiązaniem. Oprócz wielu pozytywnych skutków dla dostawców i konsumentów dodatkowo częściowo odciążony zostałby system publiczny. Byłby to też znakomity sposób na zaproponowanie rozwiązania, które nie polega na zwiększeniu nakładów publicznych, ale bardziej na instytucjonalnym wsparciu wydatków prywatnych.

Po drugie – dopuszczenie większej liczby szpitali prywatnych do konkurencji o pieniądze z Narodowego Funduszu Zdrowia

Za swego rodzaju „rozwiązanie rynkowe” można też uznać zwiększenie liczby prywatnych szpitali, które konkurują z publicznymi placówkami o kontrakty z NFZ. Dotyczy to w szczególności tzw. sieci szpitali. W założeniu pomysł ten miał zagwarantować publicznym placówkom stabilne fundusze z NFZ. W tym wypadku należy zwrócić uwagę, że szpital jako jednostka to tylko element całego systemu, który ma na niego wpływ, zwłaszcza jeśli chodzi o zasady funkcjonowania i finansowania. Problemy ze stabilnością finansową części szpitali publicznych należy rozpatrywać bardziej przez pryzmat całego systemu niż przez kwestię zarządzania. Także w systemie rynkowym znalazłyby się zapewne placówki szpitalne, które byłyby gorzej zarządzane i ponosiłyby straty. Różnica polega jednak na tym, że procesy rynkowe prowadzą do ograniczenia liczby i znaczenia takich podmiotów m.in. dzięki mechanizmowi zysków i strat.

Tymczasem, w przypadku systemu publicznego, również szpitale ponoszące straty zasilane są dodatkowymi pieniędzmi podatników. Nie twierdzę, że musi być to wina samych szpitali. Uważam jednak, że wzrost nakładów w wadliwym systemie to bardziej walka ze skutkami niż z przyczynami problemów publicznego szpitalnictwa.

Alternatywą dla takich rozwiązań może być stopniowe większe zaangażowanie szpitali prywatnych poprzez dopuszczenie większej ich liczby do sieci szpitali. Można tutaj przytoczyć kilka istotnych argumentów, bazując na raporcie pod tytułem „Stan sektora szpitali prywatnych w Polsce” z 2022 r., opublikowanym przez Ogólnopolskie Stowarzyszenie Szpitali Prywatnych2.

W 2017 roku na 593 szpitale do wspomnianej sieci zostało zakwalifikowanych około 40 prywatnych szpitali3, w tym 30, które były zrzeszone w OSSP (łączna liczba szpitali zrzeszonych w OSSP w 2022 r. wyniosła 85 podmiotów). Z kolei w nowym wykazie4 (na lata 2023–2027) znalazło się łącznie 585 podmiotów, ale liczba prywatnych szpitali jest podobna. W tym wypadku warto też zwrócić uwagę, że dane na temat prywatnych podmiotów mogą nieco wprowadzać w błąd, gdyż część z nich stanowią przejęte przez prywatne podmioty szpitale powiatowe, które już wcześniej były zakwalifikowane do tych sieci. Prywatne szpitale, które są poza siecią dalej mogą podpisywać kontrakty z NFZ, ale jest to scenariusz tworzący większą niepewność dla ich działalności. Są to istotne statystyki, gdyż (według OSSP) około 40 proc. wszystkich szpitali w Polsce stanowią podmioty prywatne. Mimo mniej sprzyjających warunków można mówić o rozwoju tych szpitali. W 2001 r. ich liczba wynosiła 45, a w 2020 r. już 367 placówek. Dla porównania, liczba szpitali publicznych sukcesywnie się zmniejszała – z 691 (2001 r.) do 506 (2020 r.). Zwiększył się udział szpitali prywatnych w ogólnej liczbie szpitali stacjonarnych – z 6 proc. (2001 r.) do 42 proc. (2020 r.).

Prywatne szpitale cechują się lepszą wydajnością i jakością świadczonych usług, co ma swoje odzwierciedlenie w kolejnych statystykach. Przeciętny czas pobytu pacjenta w szpitalach z OSSP w 2020 r. wyniósł 4,46 dnia, a w szpitalach ogólnych stacjonarnych 5,3 dnia. Wynika to m.in. z wykorzystania bardziej specjalistycznego sprzętu czy lepszych warunków sanitarnych. Takie placówki są także bardziej elastyczne w stosunku do zmieniających się warunków. W 2017 r., kiedy pojawiły się sieci szpitali, podmioty te w poszukiwaniu innych źródeł przychodów zaczęły wprowadzać bardziej zdywersyfikowane usługi, jak np. ambulatoryjną opiekę specjalistyczną (AOS) czy hospitalizację jednego dnia. Było to konieczne, gdyż wcześniej ponad 90 proc. przychodów5 z procedur szpitalnych pochodziło z NFZ.

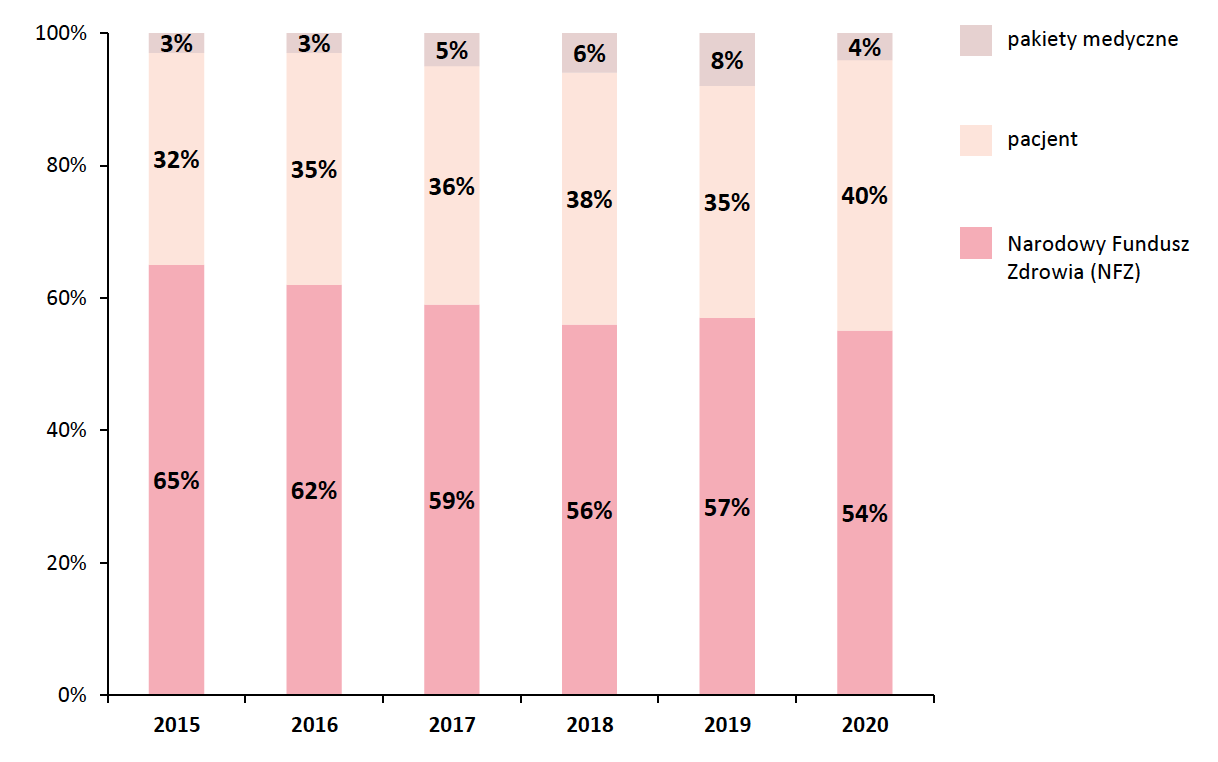

Autorzy raportu wskazują, że jest to zgodne z europejskimi trendami i wpływa na zmniejszenie liczby pacjentów leczonych na zasadach lecznictwa zamkniętego, co pomaga zmniejszać koszty. Istotne jest też to, że coraz większy udział w przychodach takich szpitali stanowią źródła prywatne. W 2020 r. 40 proc. przychodów szpitali OSSP pochodziło z płatności bezpośrednich od pacjentów, kolejne 4 proc. z pakietów medycznych (prywatne ubezpieczenia i abonamenty medyczne), a 54 proc. z NFZ (w 2015 r. było to 65 proc.) [rysunek 1].

Rysunek 1. Źródła przychodów szpitali OSSP według płatnika.

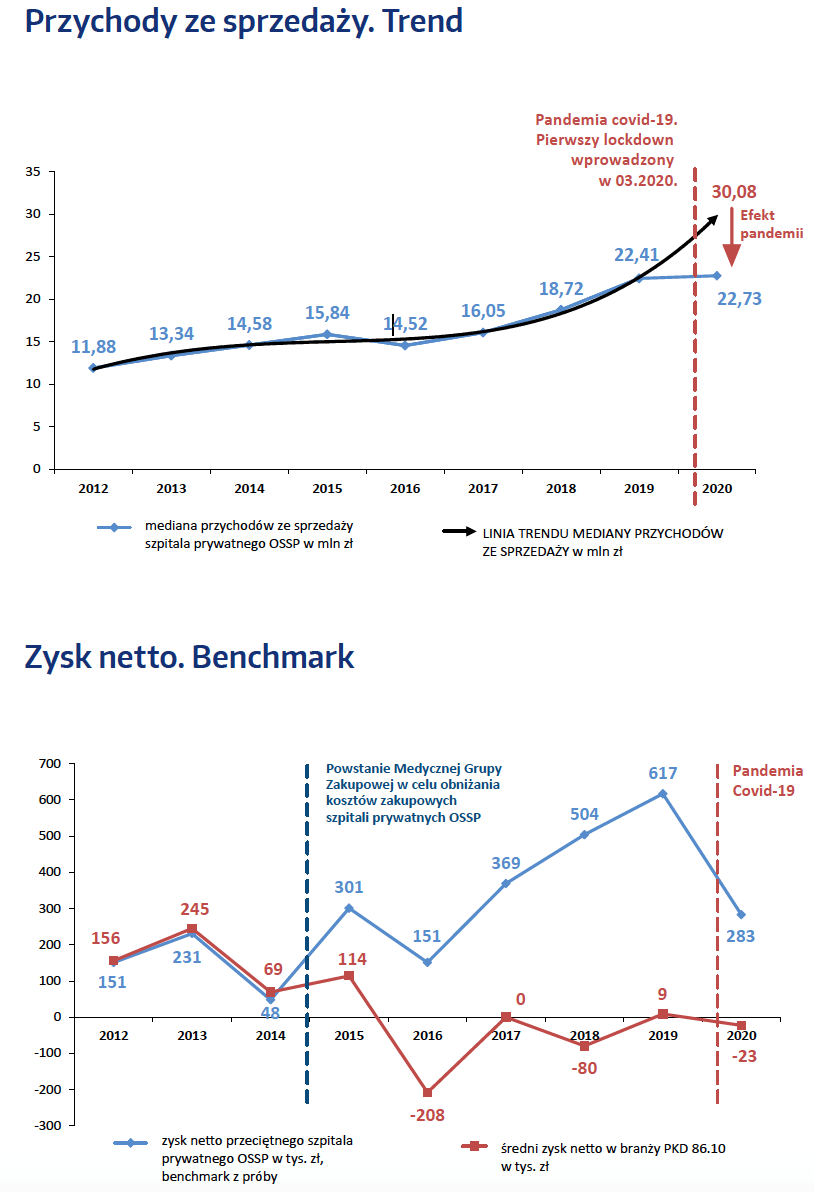

Należy także podkreślić, że prywatne szpitale, od wielu lat, systematyczne wykazują zyski (i rosnące przychody), co dobrze świadczy o ich kondycji finansowej oraz nie tworzy kolejnego ryzyka systemowego, jak w przypadku zadłużonych podmiotów publicznych [rysunek 2]. Również inne wskaźniki finansowe, jak rentowność kapitałów własnych (ROE) czy wskaźnik rentowności aktywów (ROA), są dodatnie. Szpitale zrzeszone w OSSP korzystają też na niższych kosztach zakupu leków, energii, urządzeń itp. dzięki wsparciu Medycznej Grupy Zakupowej.

Rysunek 2. Przychody oraz zyski szpitali OSSP.

Dynamika rozwoju szpitali prywatnych byłaby wyższa, gdyby pojawiły się skuteczne rozwiązania systemowe jak medyczne konta oszczędnościowe. W Polsce widać też rozwój rynku prywatnych ubezpieczeń szpitalnych, ale nie osiąga on jeszcze takich rozmiarów jak prywatne ubezpieczenia zdrowotne.

Dlatego włączenie większej liczby szpitali prywatnych do sieci szpitali byłoby korzystne zarówno dla tych podmiotów jak i dla NFZ, który skorzystałby na konkurencji między placówkami i ponosił niższe wydatki lub przy ich niezmienionej wielkości wzrosłyby liczba i jakość świadczeń.

Po trzecie – wprowadzenie przepisów zezwalających szpitalom publicznym na generowanie przychodów ze źródeł prywatnych

Zmiany w polskim szpitalnictwie mogłyby także objąć jednostki publiczne. Zarówno te w lepszej kondycji finansowej, jak i placówki o wysokim zadłużeniu mogłyby odnieść częściowe korzyści, gdyby umożliwiono im leczenie pacjentów prywatnych. Wymienię kilka z nich:

– Placówki publiczne zyskałyby dodatkowe (prywatne) źródła przychodów pochodzące od szerokiego grona podmiotów prywatnych – pacjentów płacących z własnej kieszeni, ubezpieczycieli prywatnych, sieci medycznych i instytucji charytatywnych. Te dodatkowe wpływy pozwoliłyby im na ustabilizowanie swojej sytuacji finansowej. Stanowiłyby one także pewien „bufor” w przypadku mniejszych wpływów z NFZ w przyszłości lub w sytuacji przyszłych wzrostów kosztów (na przykład energii czy wyższego poziomu płacy minimalnej).

– Pacjent lub podmiot prywatny w naturalny sposób wprowadziłyby przynajmniej częściową konkurencję wśród placówek publicznych, co miałoby swoje odzwierciedlenie w lepszym zarządzaniu i tym podobne. Nie twierdzę, że takie zmiany zostałyby wprowadzone we wszystkich szpitalach, ale za pozytywne zjawisko można uznać scenariusz, jeśli przynajmniej część z nich bardziej ukierunkowałaby się na rynek. Dzięki temu, wzrosłaby jakość usług, na czym mogliby skorzystać także pacjenci publiczni.

– Niewykorzystywane zasoby jak np. wolne łóżka szpitalne, byłyby efektywniej wykorzystywane i nie generowałby dla szpitali dodatkowych kosztów.

– Dodatkowe przychody ze źródeł prywatnych, w pewnym stopniu, mogłyby przyczynić się do wzrostu wynagrodzeń personelu medycznego. Taka perspektywa, dla samych szpitali, stanowiłaby też dodatkową motywację do otworzenia się na otoczenie rynkowe.

– Zyskałby także NFZ, który mógłby przeznaczać mniejsze pule środków na ratowanie najbardziej zadłużonych placówek, których sytuacja finansowa mogłaby ulec stopniowej poprawie.

– Pozytywne efekty objęłyby również podmioty prywatne i konsumentów, którzy zyskaliby dostęp do większej liczby placówek działających na nieco bardziej rynkowych zasadach.

Podsumowanie

Zmiany w strukturze finansowania dostępu do świadczeń, implementacja medycznych rachunków oszczędnościowych, zwiększenie roli szpitali prywatnych w systemie i wprowadzenie możliwej częściowej działalności komercyjnej w szpitalach publicznych to tylko niektóre z potrzebnych zmian w polskim systemie ochrony zdrowia.

Chociaż nie wyczerpują one listy potrzebnych prorynkowych zmian, to ich wprowadzenie może stać się początkiem kolejnych istotnych inicjatyw idących w stronę jeszcze głębszej rynkowej decentralizacji na przykład liberalizacji przepisów ułatwiającej kształcenie i ustalanie ilości przyszłych kadr medycznych przez instytucje prywatne. Podaż musi szybciej nadążać za zmianami po stronie popytu, a rynek lepiej sobie z tym poradzi niż centralny planista. Rynek to dynamiczne relacje popytowo-podażowe. Urynkowiona część „popytowa” nie będzie mogła odpowiednio pełnić swojej funkcji bez potrzebnych zmian deregulacyjnych po stronie podaży, ale to temat na inny wpis.

Piśmiennictwo:

1. https://www.termedia.pl/mz/Medyczne-konto-oszczednosciowe-sposob-na-czesciowe-urynkowienie-systemu-ochrony-zdrowia,51082.html.

2. https://ossp.pl/wp-content/uploads/2022/11/OSSP_raport_2022_www1.pdf.

3. https://www.medfinance.pl/przyszlosc-sektora-prywatnego-w-systemie-opieki-zdrowotnej

4. https://www.nfz.gov.pl/aktualnosci/aktualnosci-centrali/nowa-kwalifikacja-do-sieci-szpitali,8270.html.

5. https://www.prawo.pl/zdrowie/prywatne-szpitale-bez-kontraktow-z-nfz-moga-upasc,238249.html.

Autor pragnie podziękować Jarosławowi Kozerze, właścicielowi firmy JS Konsulting Jarosław Kozera oraz byłemu prezesowi Stowarzyszenia Menedżerów Opieki Zdrowotnej STOMOZ za cenne uwagi dotyczące działalności prywatnych szpitali w Polsce.

Przeczytaj także: „Medyczne konto oszczędnościowe – sposób na częściowe urynkowienie systemu ochrony zdrowia”, „A może rynkowy system ochrony zdrowia – komentarz Piotra Magdziarza” i „Współpłacenie za leczenie”.

Po pierwsze – wprowadzenie medycznych kont oszczędnościowych.

W Polsce funkcjonuje już rynkowa zdywersyfikowana struktura finansowania dostępu do świadczeń medycznych. Wpływa to w pozytywny sposób na pojawianie się nowych dostawców oraz na konkurencję. Istotnym ograniczeniem (oprócz sfery regulacyjnej) dla procesów rynkowych w tym obszarze jest to, że większość nakładów na opiekę zdrowotną (około 70 proc.) kierowana jest do systemu publicznego. Medyczne konto oszczędnościowe (Medical Savings Account – MSA) może wydatnie przyczynić się do lepszego rozwoju w zasadzie każdego obszaru rynkowego systemu ochrony zdrowia1.

Koncepcyjnie MSA byłoby połączeniem IKE oraz IKZE, dzięki czemu Polacy zyskaliby wiele przywilejów podatkowych. Te fiskalne bodźce sprawiłyby, że MSA stałoby się swego rodzaju „platformą” do finansowania różnego rodzaju prywatnych świadczeń medycznych. Dzięki takiemu rozwiązaniu zyskałoby wiele różnych podmiotów, jak m.in.: lekarze świadczący swoje usługi prywatnie, prywatni ubezpieczyciele zdrowotni, sieci medyczne, szpitale prywatne (a być może nawet też publiczne), instytucje charytatywne czy inne prywatne podmioty bazujące na prywatnych płatnościach bezpośrednich od swoich klientów. Konkurencja pomiędzy dostawcami prowadziłaby do naturalnego dążenia do utrzymywania cen oraz kosztów na niższych poziomach, a społeczeństwo nabrałoby więcej przekonania do rynkowych rozwiązań.

Co istotne, MSA nie jest trudnym czy skomplikowanym do wprowadzenia rozwiązaniem. Oprócz wielu pozytywnych skutków dla dostawców i konsumentów dodatkowo częściowo odciążony zostałby system publiczny. Byłby to też znakomity sposób na zaproponowanie rozwiązania, które nie polega na zwiększeniu nakładów publicznych, ale bardziej na instytucjonalnym wsparciu wydatków prywatnych.

Po drugie – dopuszczenie większej liczby szpitali prywatnych do konkurencji o pieniądze z Narodowego Funduszu Zdrowia

Za swego rodzaju „rozwiązanie rynkowe” można też uznać zwiększenie liczby prywatnych szpitali, które konkurują z publicznymi placówkami o kontrakty z NFZ. Dotyczy to w szczególności tzw. sieci szpitali. W założeniu pomysł ten miał zagwarantować publicznym placówkom stabilne fundusze z NFZ. W tym wypadku należy zwrócić uwagę, że szpital jako jednostka to tylko element całego systemu, który ma na niego wpływ, zwłaszcza jeśli chodzi o zasady funkcjonowania i finansowania. Problemy ze stabilnością finansową części szpitali publicznych należy rozpatrywać bardziej przez pryzmat całego systemu niż przez kwestię zarządzania. Także w systemie rynkowym znalazłyby się zapewne placówki szpitalne, które byłyby gorzej zarządzane i ponosiłyby straty. Różnica polega jednak na tym, że procesy rynkowe prowadzą do ograniczenia liczby i znaczenia takich podmiotów m.in. dzięki mechanizmowi zysków i strat.

Tymczasem, w przypadku systemu publicznego, również szpitale ponoszące straty zasilane są dodatkowymi pieniędzmi podatników. Nie twierdzę, że musi być to wina samych szpitali. Uważam jednak, że wzrost nakładów w wadliwym systemie to bardziej walka ze skutkami niż z przyczynami problemów publicznego szpitalnictwa.

Alternatywą dla takich rozwiązań może być stopniowe większe zaangażowanie szpitali prywatnych poprzez dopuszczenie większej ich liczby do sieci szpitali. Można tutaj przytoczyć kilka istotnych argumentów, bazując na raporcie pod tytułem „Stan sektora szpitali prywatnych w Polsce” z 2022 r., opublikowanym przez Ogólnopolskie Stowarzyszenie Szpitali Prywatnych2.

W 2017 roku na 593 szpitale do wspomnianej sieci zostało zakwalifikowanych około 40 prywatnych szpitali3, w tym 30, które były zrzeszone w OSSP (łączna liczba szpitali zrzeszonych w OSSP w 2022 r. wyniosła 85 podmiotów). Z kolei w nowym wykazie4 (na lata 2023–2027) znalazło się łącznie 585 podmiotów, ale liczba prywatnych szpitali jest podobna. W tym wypadku warto też zwrócić uwagę, że dane na temat prywatnych podmiotów mogą nieco wprowadzać w błąd, gdyż część z nich stanowią przejęte przez prywatne podmioty szpitale powiatowe, które już wcześniej były zakwalifikowane do tych sieci. Prywatne szpitale, które są poza siecią dalej mogą podpisywać kontrakty z NFZ, ale jest to scenariusz tworzący większą niepewność dla ich działalności. Są to istotne statystyki, gdyż (według OSSP) około 40 proc. wszystkich szpitali w Polsce stanowią podmioty prywatne. Mimo mniej sprzyjających warunków można mówić o rozwoju tych szpitali. W 2001 r. ich liczba wynosiła 45, a w 2020 r. już 367 placówek. Dla porównania, liczba szpitali publicznych sukcesywnie się zmniejszała – z 691 (2001 r.) do 506 (2020 r.). Zwiększył się udział szpitali prywatnych w ogólnej liczbie szpitali stacjonarnych – z 6 proc. (2001 r.) do 42 proc. (2020 r.).

Prywatne szpitale cechują się lepszą wydajnością i jakością świadczonych usług, co ma swoje odzwierciedlenie w kolejnych statystykach. Przeciętny czas pobytu pacjenta w szpitalach z OSSP w 2020 r. wyniósł 4,46 dnia, a w szpitalach ogólnych stacjonarnych 5,3 dnia. Wynika to m.in. z wykorzystania bardziej specjalistycznego sprzętu czy lepszych warunków sanitarnych. Takie placówki są także bardziej elastyczne w stosunku do zmieniających się warunków. W 2017 r., kiedy pojawiły się sieci szpitali, podmioty te w poszukiwaniu innych źródeł przychodów zaczęły wprowadzać bardziej zdywersyfikowane usługi, jak np. ambulatoryjną opiekę specjalistyczną (AOS) czy hospitalizację jednego dnia. Było to konieczne, gdyż wcześniej ponad 90 proc. przychodów5 z procedur szpitalnych pochodziło z NFZ.

Autorzy raportu wskazują, że jest to zgodne z europejskimi trendami i wpływa na zmniejszenie liczby pacjentów leczonych na zasadach lecznictwa zamkniętego, co pomaga zmniejszać koszty. Istotne jest też to, że coraz większy udział w przychodach takich szpitali stanowią źródła prywatne. W 2020 r. 40 proc. przychodów szpitali OSSP pochodziło z płatności bezpośrednich od pacjentów, kolejne 4 proc. z pakietów medycznych (prywatne ubezpieczenia i abonamenty medyczne), a 54 proc. z NFZ (w 2015 r. było to 65 proc.) [rysunek 1].

Rysunek 1. Źródła przychodów szpitali OSSP według płatnika.

Należy także podkreślić, że prywatne szpitale, od wielu lat, systematyczne wykazują zyski (i rosnące przychody), co dobrze świadczy o ich kondycji finansowej oraz nie tworzy kolejnego ryzyka systemowego, jak w przypadku zadłużonych podmiotów publicznych [rysunek 2]. Również inne wskaźniki finansowe, jak rentowność kapitałów własnych (ROE) czy wskaźnik rentowności aktywów (ROA), są dodatnie. Szpitale zrzeszone w OSSP korzystają też na niższych kosztach zakupu leków, energii, urządzeń itp. dzięki wsparciu Medycznej Grupy Zakupowej.

Rysunek 2. Przychody oraz zyski szpitali OSSP.

Dynamika rozwoju szpitali prywatnych byłaby wyższa, gdyby pojawiły się skuteczne rozwiązania systemowe jak medyczne konta oszczędnościowe. W Polsce widać też rozwój rynku prywatnych ubezpieczeń szpitalnych, ale nie osiąga on jeszcze takich rozmiarów jak prywatne ubezpieczenia zdrowotne.

Dlatego włączenie większej liczby szpitali prywatnych do sieci szpitali byłoby korzystne zarówno dla tych podmiotów jak i dla NFZ, który skorzystałby na konkurencji między placówkami i ponosił niższe wydatki lub przy ich niezmienionej wielkości wzrosłyby liczba i jakość świadczeń.

Po trzecie – wprowadzenie przepisów zezwalających szpitalom publicznym na generowanie przychodów ze źródeł prywatnych

Zmiany w polskim szpitalnictwie mogłyby także objąć jednostki publiczne. Zarówno te w lepszej kondycji finansowej, jak i placówki o wysokim zadłużeniu mogłyby odnieść częściowe korzyści, gdyby umożliwiono im leczenie pacjentów prywatnych. Wymienię kilka z nich:

– Placówki publiczne zyskałyby dodatkowe (prywatne) źródła przychodów pochodzące od szerokiego grona podmiotów prywatnych – pacjentów płacących z własnej kieszeni, ubezpieczycieli prywatnych, sieci medycznych i instytucji charytatywnych. Te dodatkowe wpływy pozwoliłyby im na ustabilizowanie swojej sytuacji finansowej. Stanowiłyby one także pewien „bufor” w przypadku mniejszych wpływów z NFZ w przyszłości lub w sytuacji przyszłych wzrostów kosztów (na przykład energii czy wyższego poziomu płacy minimalnej).

– Pacjent lub podmiot prywatny w naturalny sposób wprowadziłyby przynajmniej częściową konkurencję wśród placówek publicznych, co miałoby swoje odzwierciedlenie w lepszym zarządzaniu i tym podobne. Nie twierdzę, że takie zmiany zostałyby wprowadzone we wszystkich szpitalach, ale za pozytywne zjawisko można uznać scenariusz, jeśli przynajmniej część z nich bardziej ukierunkowałaby się na rynek. Dzięki temu, wzrosłaby jakość usług, na czym mogliby skorzystać także pacjenci publiczni.

– Niewykorzystywane zasoby jak np. wolne łóżka szpitalne, byłyby efektywniej wykorzystywane i nie generowałby dla szpitali dodatkowych kosztów.

– Dodatkowe przychody ze źródeł prywatnych, w pewnym stopniu, mogłyby przyczynić się do wzrostu wynagrodzeń personelu medycznego. Taka perspektywa, dla samych szpitali, stanowiłaby też dodatkową motywację do otworzenia się na otoczenie rynkowe.

– Zyskałby także NFZ, który mógłby przeznaczać mniejsze pule środków na ratowanie najbardziej zadłużonych placówek, których sytuacja finansowa mogłaby ulec stopniowej poprawie.

– Pozytywne efekty objęłyby również podmioty prywatne i konsumentów, którzy zyskaliby dostęp do większej liczby placówek działających na nieco bardziej rynkowych zasadach.

Podsumowanie

Zmiany w strukturze finansowania dostępu do świadczeń, implementacja medycznych rachunków oszczędnościowych, zwiększenie roli szpitali prywatnych w systemie i wprowadzenie możliwej częściowej działalności komercyjnej w szpitalach publicznych to tylko niektóre z potrzebnych zmian w polskim systemie ochrony zdrowia.

Chociaż nie wyczerpują one listy potrzebnych prorynkowych zmian, to ich wprowadzenie może stać się początkiem kolejnych istotnych inicjatyw idących w stronę jeszcze głębszej rynkowej decentralizacji na przykład liberalizacji przepisów ułatwiającej kształcenie i ustalanie ilości przyszłych kadr medycznych przez instytucje prywatne. Podaż musi szybciej nadążać za zmianami po stronie popytu, a rynek lepiej sobie z tym poradzi niż centralny planista. Rynek to dynamiczne relacje popytowo-podażowe. Urynkowiona część „popytowa” nie będzie mogła odpowiednio pełnić swojej funkcji bez potrzebnych zmian deregulacyjnych po stronie podaży, ale to temat na inny wpis.

Piśmiennictwo:

1. https://www.termedia.pl/mz/Medyczne-konto-oszczednosciowe-sposob-na-czesciowe-urynkowienie-systemu-ochrony-zdrowia,51082.html.

2. https://ossp.pl/wp-content/uploads/2022/11/OSSP_raport_2022_www1.pdf.

3. https://www.medfinance.pl/przyszlosc-sektora-prywatnego-w-systemie-opieki-zdrowotnej

4. https://www.nfz.gov.pl/aktualnosci/aktualnosci-centrali/nowa-kwalifikacja-do-sieci-szpitali,8270.html.

5. https://www.prawo.pl/zdrowie/prywatne-szpitale-bez-kontraktow-z-nfz-moga-upasc,238249.html.

Autor pragnie podziękować Jarosławowi Kozerze, właścicielowi firmy JS Konsulting Jarosław Kozera oraz byłemu prezesowi Stowarzyszenia Menedżerów Opieki Zdrowotnej STOMOZ za cenne uwagi dotyczące działalności prywatnych szpitali w Polsce.

Przeczytaj także: „Medyczne konto oszczędnościowe – sposób na częściowe urynkowienie systemu ochrony zdrowia”, „A może rynkowy system ochrony zdrowia – komentarz Piotra Magdziarza” i „Współpłacenie za leczenie”.