Bezradny jak dyrektor

Menedżerowie nie mają wpływu na mniej więcej 90 proc. kosztów działalności operacyjnej, czyli na większość wskaźników przedstawionych w projekcie ustawy o modernizacji i poprawie efektywności szpitalnictwa. Udowodnię to, analizując sytuację szpitali, których organem założycielskim są jednostki samorządu terytorialnego.

Analiza Katarzyny Głowali ze Szkoły Głównej Handlowej, byłej wiceminister zdrowia:

Pod koniec lutego „Menedżer Zdrowia” za Związkiem Miast Polskich opublikował ministerialną symulację – na podstawie danych za 2020 r. – kategoryzującą placówki zgodnie z projektem ustawy o modernizacji i poprawie efektywności szpitalnictwa. Symulacja ta wywoła dyskusję wśród ekspertów zdrowotnych, dyrektorów szpitali i samorządowców.

W projekcie ustawy przewidziano, że kierownik podmiotu szpitalnego będzie składał do powołanej na podstawie powyższego projektu Agencji Rozwoju Szpitali (ARS) roczne sprawozdanie finansowe, sprawozdanie z badania, jeżeli podlegało ono badaniu, odpis uchwały lub postanowienia organu o zatwierdzeniu rocznego sprawozdania finansowego i podziale zysku lub pokryciu straty, o których mowa w ustawie z 29 września 1994 r. o rachunkowości. Agencja Rozwoju Szpitali na podstawie powyższych danych za rok poprzedni dokona oceny podmiotu szpitalnego i przyzna mu jedną z poniższych kategorii:

• A – podmiot szpitalny w dobrej sytuacji ekonomiczno-finansowej, który tworzy plan rozwojowy podmiotu szpitalnego kategorii A,

• B – podmiot szpitalny wymagający wdrożenia działań optymalizacyjnych, który tworzy plan rozwojowy podmiotu szpitalnego kategorii B albo w stosunku do którego prezes ARS wszczyna postępowanie naprawczo-rozwojowe, na jego wniosek,

• C – podmiot szpitalny wymagający wdrożenia działań naprawczo-rozwojowych, w stosunku do którego prezes ARS wszczyna postępowanie naprawczo-rozwojowe,

• D – podmiot szpitalny wymagający pilnego wdrożenia działań naprawczo-rozwojowych, w stosunku do którego prezes ARS wszczyna postępowanie naprawczo-rozwojowe oraz uzyskuje uprawnienia do powoływania i odwoływania kierownika tego podmiotu szpitalnego.

Przypisanie podmiotu szpitalnego do kategorii następuje na podstawie wielkości czterech następujących wskaźników ekonomiczno-finansowych:

• rentowności działalności operacyjnej,

• płynności szybkiej,

• zobowiązań wymagalnych do przychodów ogółem,

• zobowiązań ogółem do przychodów ogółem.

Należy zauważyć, że w uzasadnieniu Ministerstwo Zdrowia nie umotywowało wyboru wskaźników, a symulacja przyznania podmiotom kategorii, o których mowa w projekcie, na podstawie danych za 2020 r. została przedstawiona do publicznej wiadomości przed uchwaleniem ustawy i niezgodnie z projektowanymi przez ministra zdrowia zapisami. W myśl artykułu 28 postanowienie o przyznaniu kategorii A lub B doręcza się podmiotowi szpitalnemu oraz podmiotowi nadzorującemu. Artykuł 29 stwierdza tylko, że prezes ARS wydaje postanowienie o przyznaniu kategorii C lub D, wszczęciu postępowania naprawczo-rozwojowego i ustanowieniu nadzorcy. Nie określa natomiast, kto otrzymuje to postanowienie, jak w przypadku kategorii A lub B, co z punktu widzenia podmiotu szpitalnego ma istotne znaczenie. W kontekście powyższego warto przeanalizować zasadność doboru wskaźników, na podstawie których ARS będzie oceniać podmioty szpitalne. W celu przeprowadzenia analizy posłużono się danymi ekonomiczno-finansowymi udostępnianymi przez Centrum E-Zdrowia w latach 2010–2020 dotyczącymi podmiotów leczniczych, których organem założycielskim są jednostki samorządu terytorialnego.

Na początku należy dokonać interpretacji samych wskaźników. Zgodnie z nauką o zarządzaniu przedsiębiorstwem:

1. Wskaźnik rentowności działalności operacyjnej jest wyliczany jako zysk z działalności operacyjnej dzielony przez przychody netto ze sprzedaży i pozostałe przychody operacyjne. Wynik mnożymy przez 100. Wskaźnik ten pozwala określić, jaka jest relacja zysku z działalności operacyjnej do całości przychodów operacyjnych, a zatem jaka część przychodów operacyjnych jest przeznaczona na pokrycie kosztów sprzedanych produktów, towarów i materiałów (czyli kosztów operacyjnych). Im wyższe wartości wskaźnika, tym wyższa jest rentowność działalności operacyjnej, gdyż koszty podstawowej działalności operacyjnej pochłaniają mniejszą część przychodów z tej działalności. Przy ocenie zmian wartości wskaźnika w czasie (w ciągu kilku okresów) wzrost oceniamy pozytywnie i interpretujemy jako poprawę rentowności, a spadek oceniamy negatywnie i interpretujemy jako pogorszenie rentowności.

2. Wskaźnik płynności szybkiej (Quick Ratio) pokazuje, w jakim stopniu jednostka jest w stanie pokrywać swoje zobowiązania krótkoterminowe z posiadanych środków pieniężnych, należności krótkoterminowych, przeznaczonych do obrotu papierów wartościowych i innych inwestycji krótkoterminowych (tj. aktywów obrotowych, które najprościej upłynnić bez konieczności sprzedaży zapasów). Wartość wskaźnika powyżej 1,5 oznacza nadpłynność. Majątek obrotowy, który nie został odpowiednio zagospodarowany, może się kumulować na rachunkach bankowych lub na lokatach krótkoterminowych bądź overnight, nie generując adekwatnych zysków. Inną możliwą przyczyną nadpłynności może być nadmierne kredytowanie klientów firmy. Wskaźnik pomiędzy 1,5 a 1,2 może być w niektórych przypadkach interpretowany jako nadpłynność finansowa. Nie jest to poziom wzorcowy, jednak zbliżony do optymalnego. Za optymalny poziom płynności szybkiej uznaje się zazwyczaj przedział między 1,2 a 1. Jednostka posiada wówczas należności i inwestycje krótkoterminowe pokrywające w całości zobowiązania wymagalne w ciągu 12 miesięcy. Jednocześnie nie występuje nadpłynność finansowa. Co do zasady wskaźnik płynności szybkiej na poziomie między 1 a 0,7 stanowi niepokojące zjawisko. Przedsiębiorstwo nie posiada należności krótkoterminowych, środków pieniężnych ani innych krótkoterminowych aktywów finansowych pozwalających na pokrycie jego zobowiązań krótkoterminowych. Stan ten nie powinien zagrażać funkcjonowaniu przedsiębiorstwa pod warunkiem realizowania odpowiedniej strategii gospodarowania zapasami. Spadek wskaźnika poniżej 0,7 oznacza utratę płynności.

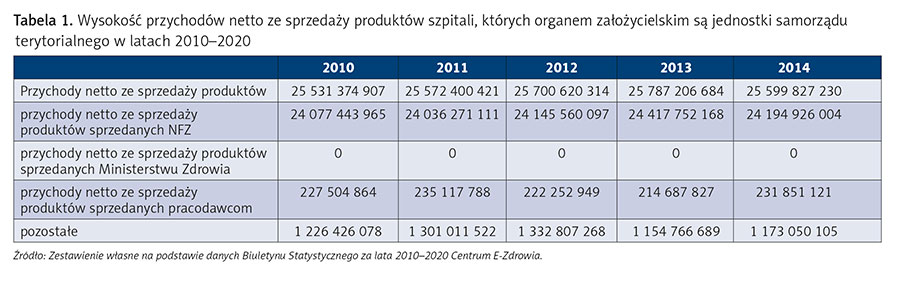

Warto przeanalizować wskaźnik rentowności działalności operacyjnej, gdyż pozostałe trzy wskazane w projekcie ustawy wynikają z tego wskaźnika. Wskaźnik rentowności działalności operacyjnej jest określany jako miernik sukcesów przedsiębiorstwa na rynku. W przypadku szpitali jest on wykorzystywany raczej do badania równowagi pomiędzy przychodami i kosztami. Podstawową działalność operacyjną szpitala (tzw. przychody netto ze sprzedaży produktów) stanowi udzielanie świadczeń zdrowotnych pacjentom, przy czym uzyskiwane przychody są w pewnym stopniu regulowane przez NFZ na podstawie kontraktów, wyceny procedur oraz wykonań, przy zastosowaniu cennika. Szpital ma więc ograniczony wpływ na poziom generowanych przychodów, gdyż nie istnieje marża handlowa, która decydowałaby o uzyskiwaniu przychodów przy zarezerwowaniu pewnej ich części na zysk. Strukturę przychodów netto ze sprzedaży produktów przedstawia tabela 1.

Z powyższych danych wynika, że w latach 2010–2020 przychody netto ze sprzedaży produktów zwiększyły się o 12 902 990 046 zł, to jest o 50,5 proc. Największy udział w ich strukturze miały przychody netto ze sprzedaży produktów sprzedanych Narodowemu Funduszowi Zdrowia – w 2010 r. wyniosły one 24 077 443 965 zł, a w 2020 r. 36 232 750 097 zł. Ich udział zarówno w 2010 r., jak i 2020 r. wyniósł 94,3 proc., z tym że średnia dla badanego przedziału czasowego wyniosła 94,1 proc. Przychody netto ze sprzedaży produktów sprzedanych Ministerstwu Zdrowia w 2015 r. wyniosły 217 587 189 zł, a w 2020 r. – 492 019 329 zł. Ich udział w strukturze przychodów ze sprzedaży produktów w 2015 r. wyniósł 0,8 proc., a w 2020 r. 1,3 proc., a średnia dla badanego przedziału czasowego wyniosła 0,6 proc. Przychody netto ze sprzedaży produktów sprzedanych pracodawcom w 2010 r. wyniosły 227 504 864 zł, a w 2020 r. 276 007 660 zł. W 2010 r. w strukturze przychodów netto ze sprzedaży produktów stanowiły one 0,9 proc., natomiast w 2020 r. 0,7 proc. Pozostałe przychody ze sprzedaży produktów w 2010 r. wyniosły 1 226 426 078 zł i stanowiły 4,8 proc. przychodów ze sprzedaży produktów ogółem. W 2020 r. wyniosły one 1 433 587 867 zł i stanowiły 3,7 proc. przychodów netto ze sprzedaży produktów ogółem. Przedstawione dane potwierdzają, że ani szpital, ani tym bardziej zarządzający szpitalem nie mają wpływu na wielkość przychodów netto ze sprzedaży produktów.

W tym miejscu warto przeanalizować drugi składnik, który ma wpływ na wielkość wyniku z działalności operacyjnej i stanowi ważny element wskaźnika rentowności działalności operacyjnej, czyli koszty działalności operacyjnej szpitala. Ich wielkość i strukturę przedstawia tabela 2.

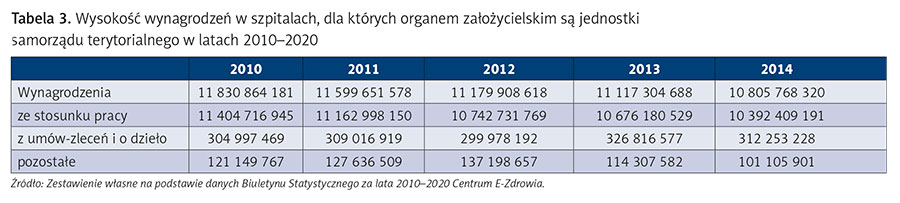

W 2010 r. koszty działalności operacyjnej w szpitalach, dla których organem założycielskim są jednostki samorządu terytorialnego, wyniosły 26 776 929 535 zł, a w 2020 r. 41 138 606 468 zł, a więc wzrosły w badanym okresie o 14 361 676 933 zł, czyli o 153,6 proc. W zestawieniu ze wzrostem przychodów i jego dynamiką wskazuje to, że w badanym przedziale czasowym koszty działalności operacyjnej rosły szybciej niż zrównane z nimi przychody netto ze sprzedaży produktów. O ile jednak różnica (strata netto na działalności operacyjnej) pomiędzy przychodami netto ze sprzedaży produktów a kosztami działalności operacyjnej w 2010 r. wyniosła –1 245 554 628 zł, to już w 2020 r. kształtowała się ona na poziomie –704 241 515 zł. Pogorszenie wyniku nastąpiło w 2018 r., gdy wyniósł on –2 208 555 505 zł w porównaniu z –1 586 179 916 zł w 2017 r. Był to prawdopodobnie efekt zawarcia porozumienia z rezydentami przez ówczesnego ministra zdrowia Łukasza Szumowskiego, dotyczącego zwiększenia wynagrodzeń lekarzy. Największy udział w kosztach działalności operacyjnej mają właśnie wynagrodzenia pracowników zatrudnionych w szpitalach – w 2010 r. wyniosły one 11 830 864 181 zł i stanowiły 44,2 proc. wszystkich kosztów działalności operacyjnej. W 2020 r. wyniosły 17 044 502 577 zł i stanowiły 41,4 proc. wszystkich kosztów działalności operacyjnej. Warto zauważyć, że na tę pozycję kosztów ani organ założycielski, ani kierownictwo szpitala nie mają wpływu – ich wysokość jest uzależniona przede wszystkim od norm zatrudnienia ustalonych przez Narodowy Fundusz Zdrowia, rozwiązań systemowych organizacji szpitalnictwa (np. sieć szpitali, która wymusza posiadanie konkretnych oddziałów), wysokości minimalnego wynagrodzenia ustalanego co roku przy pracach nad projektem ustawy budżetowej oraz wysokości wynagrodzenia wynikającej z ustawy o sposobie ustalania najniższego wynagrodzenia zasadniczego niektórych pracowników zatrudnionych w podmiotach leczniczych. Warto w tym miejscu przyjrzeć się samej strukturze kosztów wynagrodzeń (tab. 3).

Z tabeli 3 wynika, że w wynagrodzeniach ogółem największy udział stanowiły wynagrodzenia ze stosunku pracy – w 2010 r. było to 96,4 proc., a w 2020 r. 94 proc. Spadek tej kategorii wynagrodzeń został zastąpiony wynagrodzeniami z tytułu umów-zleceń i o dzieło – ta kategoria wynagrodzeń w 2010 r. stanowiła 2,6 proc. wynagrodzeń ogółem, a w 2020 r. 4,4 proc. Są to te kategorie kosztów, na które zarządzający szpitalami nie mają wpływu.

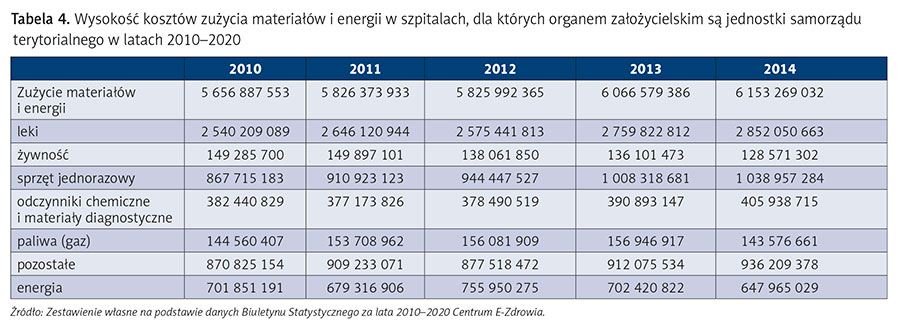

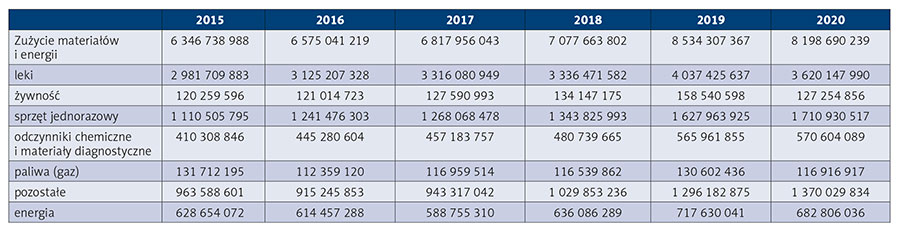

Kolejną pozycją kosztów działalności operacyjnej są koszty dotyczące zużycia materiałów i energii – w 2010 r. wyniosły one 5 656 887 553 zł i stanowiły 21,1 proc. kosztów ogółem działalności operacyjnej, a w 2020 r. 8 198 690 239 zł i stanowiły 19,9 proc. Wśród tych kosztów największy udział miały koszty związane ze zużyciem leków – w 2010 r. wyniosły one 2 540 209 089 zł, co stanowiło 44,9 proc., a w 2020 r. 3 620 147 990 zł, co stanowiło 44,2 proc. Wynika z tego, że pomimo wzrostu kosztów z tego tytułu ich udział w ogólnej kwocie kosztów dotyczących zużycia materiałów i energii spadł. Kategorią kosztów dotyczących zużycia materiałów i energii, których udział wzrósł w badanym okresie, są koszty zużycia tzw. sprzętu jednorazowego. W 2010 r. wyniosły one 867 715 183 zł i stanowiły 15,3 proc., a w 2020 r. 1 710 930 517 zł i stanowiły 20,9 proc. kosztów dotyczących zużycia materiałów i energii. Jest to kolejna kategoria kosztów, na którą zarządzający szpitalami nie mają wpływu. Wysokość kosztów zużycia materiałów i energii w latach 2010–2020 przedstawia tabela 4.

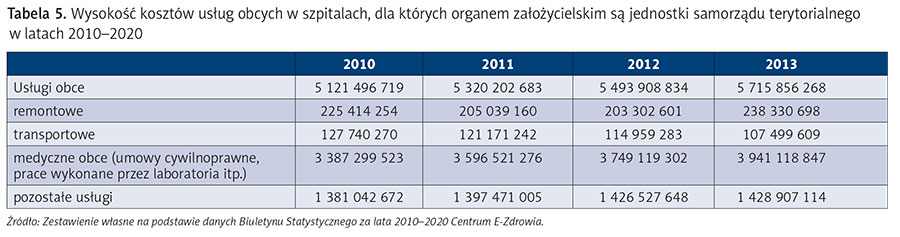

Koszty usług obcych w 2010 r. wynosiły 5 121 496 719 zł i stanowiły 19,1 proc. kosztów ogółem działalności operacyjnej, a w 2020 r. 10 109 867 034 zł, czyli wzrosły o 97,40 proc. (4 988 370 315 zł). W tej grupie kosztów najwyższą pozycję zajmują koszty usług medycznych obcych (umowy cywilnoprawne, prace wykonywane przez laboratoria itp.). W 2010 r. wyniosły one 3 387 299 523 zł i stanowiły 66,1 proc. kosztów ogółem dotyczących usług obcych, a w 2020 r. 7 476 923 493 zł i stanowiły 74 proc. kosztów ogółem usług obcych. Również na tę grupę kosztów zarządzający szpitalem nie mają wpływu. Wysokość kosztów usług obcych szpitali w latach 2010–2020 prezentuje tabela 5.

Podsumowując – na ok. 90 proc. kosztów działalności operacyjnej, czyli na większość wskaźników przedstawionych w projekcie ustawy z 29 grudnia 2021 r. o modernizacji i poprawie efektywności szpitalnictwa, kadra zarządzająca nie ma wpływu. W związku z tym należy odpowiedzieć na pytanie, czy zasadne jest jej rozliczanie z czegoś, co od niej nie zależy.

Tekst opublikowano w „Menedżerze Zdrowia” 1–2/2022. Czasopismo można zamówić na stronie: www.termedia.pl/mz/prenumerata.

Przeczytaj także: „W których szpitalach może się pojawić komisarz – lista”.

Pod koniec lutego „Menedżer Zdrowia” za Związkiem Miast Polskich opublikował ministerialną symulację – na podstawie danych za 2020 r. – kategoryzującą placówki zgodnie z projektem ustawy o modernizacji i poprawie efektywności szpitalnictwa. Symulacja ta wywoła dyskusję wśród ekspertów zdrowotnych, dyrektorów szpitali i samorządowców.

W projekcie ustawy przewidziano, że kierownik podmiotu szpitalnego będzie składał do powołanej na podstawie powyższego projektu Agencji Rozwoju Szpitali (ARS) roczne sprawozdanie finansowe, sprawozdanie z badania, jeżeli podlegało ono badaniu, odpis uchwały lub postanowienia organu o zatwierdzeniu rocznego sprawozdania finansowego i podziale zysku lub pokryciu straty, o których mowa w ustawie z 29 września 1994 r. o rachunkowości. Agencja Rozwoju Szpitali na podstawie powyższych danych za rok poprzedni dokona oceny podmiotu szpitalnego i przyzna mu jedną z poniższych kategorii:

• A – podmiot szpitalny w dobrej sytuacji ekonomiczno-finansowej, który tworzy plan rozwojowy podmiotu szpitalnego kategorii A,

• B – podmiot szpitalny wymagający wdrożenia działań optymalizacyjnych, który tworzy plan rozwojowy podmiotu szpitalnego kategorii B albo w stosunku do którego prezes ARS wszczyna postępowanie naprawczo-rozwojowe, na jego wniosek,

• C – podmiot szpitalny wymagający wdrożenia działań naprawczo-rozwojowych, w stosunku do którego prezes ARS wszczyna postępowanie naprawczo-rozwojowe,

• D – podmiot szpitalny wymagający pilnego wdrożenia działań naprawczo-rozwojowych, w stosunku do którego prezes ARS wszczyna postępowanie naprawczo-rozwojowe oraz uzyskuje uprawnienia do powoływania i odwoływania kierownika tego podmiotu szpitalnego.

Przypisanie podmiotu szpitalnego do kategorii następuje na podstawie wielkości czterech następujących wskaźników ekonomiczno-finansowych:

• rentowności działalności operacyjnej,

• płynności szybkiej,

• zobowiązań wymagalnych do przychodów ogółem,

• zobowiązań ogółem do przychodów ogółem.

Należy zauważyć, że w uzasadnieniu Ministerstwo Zdrowia nie umotywowało wyboru wskaźników, a symulacja przyznania podmiotom kategorii, o których mowa w projekcie, na podstawie danych za 2020 r. została przedstawiona do publicznej wiadomości przed uchwaleniem ustawy i niezgodnie z projektowanymi przez ministra zdrowia zapisami. W myśl artykułu 28 postanowienie o przyznaniu kategorii A lub B doręcza się podmiotowi szpitalnemu oraz podmiotowi nadzorującemu. Artykuł 29 stwierdza tylko, że prezes ARS wydaje postanowienie o przyznaniu kategorii C lub D, wszczęciu postępowania naprawczo-rozwojowego i ustanowieniu nadzorcy. Nie określa natomiast, kto otrzymuje to postanowienie, jak w przypadku kategorii A lub B, co z punktu widzenia podmiotu szpitalnego ma istotne znaczenie. W kontekście powyższego warto przeanalizować zasadność doboru wskaźników, na podstawie których ARS będzie oceniać podmioty szpitalne. W celu przeprowadzenia analizy posłużono się danymi ekonomiczno-finansowymi udostępnianymi przez Centrum E-Zdrowia w latach 2010–2020 dotyczącymi podmiotów leczniczych, których organem założycielskim są jednostki samorządu terytorialnego.

Na początku należy dokonać interpretacji samych wskaźników. Zgodnie z nauką o zarządzaniu przedsiębiorstwem:

1. Wskaźnik rentowności działalności operacyjnej jest wyliczany jako zysk z działalności operacyjnej dzielony przez przychody netto ze sprzedaży i pozostałe przychody operacyjne. Wynik mnożymy przez 100. Wskaźnik ten pozwala określić, jaka jest relacja zysku z działalności operacyjnej do całości przychodów operacyjnych, a zatem jaka część przychodów operacyjnych jest przeznaczona na pokrycie kosztów sprzedanych produktów, towarów i materiałów (czyli kosztów operacyjnych). Im wyższe wartości wskaźnika, tym wyższa jest rentowność działalności operacyjnej, gdyż koszty podstawowej działalności operacyjnej pochłaniają mniejszą część przychodów z tej działalności. Przy ocenie zmian wartości wskaźnika w czasie (w ciągu kilku okresów) wzrost oceniamy pozytywnie i interpretujemy jako poprawę rentowności, a spadek oceniamy negatywnie i interpretujemy jako pogorszenie rentowności.

2. Wskaźnik płynności szybkiej (Quick Ratio) pokazuje, w jakim stopniu jednostka jest w stanie pokrywać swoje zobowiązania krótkoterminowe z posiadanych środków pieniężnych, należności krótkoterminowych, przeznaczonych do obrotu papierów wartościowych i innych inwestycji krótkoterminowych (tj. aktywów obrotowych, które najprościej upłynnić bez konieczności sprzedaży zapasów). Wartość wskaźnika powyżej 1,5 oznacza nadpłynność. Majątek obrotowy, który nie został odpowiednio zagospodarowany, może się kumulować na rachunkach bankowych lub na lokatach krótkoterminowych bądź overnight, nie generując adekwatnych zysków. Inną możliwą przyczyną nadpłynności może być nadmierne kredytowanie klientów firmy. Wskaźnik pomiędzy 1,5 a 1,2 może być w niektórych przypadkach interpretowany jako nadpłynność finansowa. Nie jest to poziom wzorcowy, jednak zbliżony do optymalnego. Za optymalny poziom płynności szybkiej uznaje się zazwyczaj przedział między 1,2 a 1. Jednostka posiada wówczas należności i inwestycje krótkoterminowe pokrywające w całości zobowiązania wymagalne w ciągu 12 miesięcy. Jednocześnie nie występuje nadpłynność finansowa. Co do zasady wskaźnik płynności szybkiej na poziomie między 1 a 0,7 stanowi niepokojące zjawisko. Przedsiębiorstwo nie posiada należności krótkoterminowych, środków pieniężnych ani innych krótkoterminowych aktywów finansowych pozwalających na pokrycie jego zobowiązań krótkoterminowych. Stan ten nie powinien zagrażać funkcjonowaniu przedsiębiorstwa pod warunkiem realizowania odpowiedniej strategii gospodarowania zapasami. Spadek wskaźnika poniżej 0,7 oznacza utratę płynności.

Warto przeanalizować wskaźnik rentowności działalności operacyjnej, gdyż pozostałe trzy wskazane w projekcie ustawy wynikają z tego wskaźnika. Wskaźnik rentowności działalności operacyjnej jest określany jako miernik sukcesów przedsiębiorstwa na rynku. W przypadku szpitali jest on wykorzystywany raczej do badania równowagi pomiędzy przychodami i kosztami. Podstawową działalność operacyjną szpitala (tzw. przychody netto ze sprzedaży produktów) stanowi udzielanie świadczeń zdrowotnych pacjentom, przy czym uzyskiwane przychody są w pewnym stopniu regulowane przez NFZ na podstawie kontraktów, wyceny procedur oraz wykonań, przy zastosowaniu cennika. Szpital ma więc ograniczony wpływ na poziom generowanych przychodów, gdyż nie istnieje marża handlowa, która decydowałaby o uzyskiwaniu przychodów przy zarezerwowaniu pewnej ich części na zysk. Strukturę przychodów netto ze sprzedaży produktów przedstawia tabela 1.

Z powyższych danych wynika, że w latach 2010–2020 przychody netto ze sprzedaży produktów zwiększyły się o 12 902 990 046 zł, to jest o 50,5 proc. Największy udział w ich strukturze miały przychody netto ze sprzedaży produktów sprzedanych Narodowemu Funduszowi Zdrowia – w 2010 r. wyniosły one 24 077 443 965 zł, a w 2020 r. 36 232 750 097 zł. Ich udział zarówno w 2010 r., jak i 2020 r. wyniósł 94,3 proc., z tym że średnia dla badanego przedziału czasowego wyniosła 94,1 proc. Przychody netto ze sprzedaży produktów sprzedanych Ministerstwu Zdrowia w 2015 r. wyniosły 217 587 189 zł, a w 2020 r. – 492 019 329 zł. Ich udział w strukturze przychodów ze sprzedaży produktów w 2015 r. wyniósł 0,8 proc., a w 2020 r. 1,3 proc., a średnia dla badanego przedziału czasowego wyniosła 0,6 proc. Przychody netto ze sprzedaży produktów sprzedanych pracodawcom w 2010 r. wyniosły 227 504 864 zł, a w 2020 r. 276 007 660 zł. W 2010 r. w strukturze przychodów netto ze sprzedaży produktów stanowiły one 0,9 proc., natomiast w 2020 r. 0,7 proc. Pozostałe przychody ze sprzedaży produktów w 2010 r. wyniosły 1 226 426 078 zł i stanowiły 4,8 proc. przychodów ze sprzedaży produktów ogółem. W 2020 r. wyniosły one 1 433 587 867 zł i stanowiły 3,7 proc. przychodów netto ze sprzedaży produktów ogółem. Przedstawione dane potwierdzają, że ani szpital, ani tym bardziej zarządzający szpitalem nie mają wpływu na wielkość przychodów netto ze sprzedaży produktów.

W tym miejscu warto przeanalizować drugi składnik, który ma wpływ na wielkość wyniku z działalności operacyjnej i stanowi ważny element wskaźnika rentowności działalności operacyjnej, czyli koszty działalności operacyjnej szpitala. Ich wielkość i strukturę przedstawia tabela 2.

W 2010 r. koszty działalności operacyjnej w szpitalach, dla których organem założycielskim są jednostki samorządu terytorialnego, wyniosły 26 776 929 535 zł, a w 2020 r. 41 138 606 468 zł, a więc wzrosły w badanym okresie o 14 361 676 933 zł, czyli o 153,6 proc. W zestawieniu ze wzrostem przychodów i jego dynamiką wskazuje to, że w badanym przedziale czasowym koszty działalności operacyjnej rosły szybciej niż zrównane z nimi przychody netto ze sprzedaży produktów. O ile jednak różnica (strata netto na działalności operacyjnej) pomiędzy przychodami netto ze sprzedaży produktów a kosztami działalności operacyjnej w 2010 r. wyniosła –1 245 554 628 zł, to już w 2020 r. kształtowała się ona na poziomie –704 241 515 zł. Pogorszenie wyniku nastąpiło w 2018 r., gdy wyniósł on –2 208 555 505 zł w porównaniu z –1 586 179 916 zł w 2017 r. Był to prawdopodobnie efekt zawarcia porozumienia z rezydentami przez ówczesnego ministra zdrowia Łukasza Szumowskiego, dotyczącego zwiększenia wynagrodzeń lekarzy. Największy udział w kosztach działalności operacyjnej mają właśnie wynagrodzenia pracowników zatrudnionych w szpitalach – w 2010 r. wyniosły one 11 830 864 181 zł i stanowiły 44,2 proc. wszystkich kosztów działalności operacyjnej. W 2020 r. wyniosły 17 044 502 577 zł i stanowiły 41,4 proc. wszystkich kosztów działalności operacyjnej. Warto zauważyć, że na tę pozycję kosztów ani organ założycielski, ani kierownictwo szpitala nie mają wpływu – ich wysokość jest uzależniona przede wszystkim od norm zatrudnienia ustalonych przez Narodowy Fundusz Zdrowia, rozwiązań systemowych organizacji szpitalnictwa (np. sieć szpitali, która wymusza posiadanie konkretnych oddziałów), wysokości minimalnego wynagrodzenia ustalanego co roku przy pracach nad projektem ustawy budżetowej oraz wysokości wynagrodzenia wynikającej z ustawy o sposobie ustalania najniższego wynagrodzenia zasadniczego niektórych pracowników zatrudnionych w podmiotach leczniczych. Warto w tym miejscu przyjrzeć się samej strukturze kosztów wynagrodzeń (tab. 3).

Z tabeli 3 wynika, że w wynagrodzeniach ogółem największy udział stanowiły wynagrodzenia ze stosunku pracy – w 2010 r. było to 96,4 proc., a w 2020 r. 94 proc. Spadek tej kategorii wynagrodzeń został zastąpiony wynagrodzeniami z tytułu umów-zleceń i o dzieło – ta kategoria wynagrodzeń w 2010 r. stanowiła 2,6 proc. wynagrodzeń ogółem, a w 2020 r. 4,4 proc. Są to te kategorie kosztów, na które zarządzający szpitalami nie mają wpływu.

Kolejną pozycją kosztów działalności operacyjnej są koszty dotyczące zużycia materiałów i energii – w 2010 r. wyniosły one 5 656 887 553 zł i stanowiły 21,1 proc. kosztów ogółem działalności operacyjnej, a w 2020 r. 8 198 690 239 zł i stanowiły 19,9 proc. Wśród tych kosztów największy udział miały koszty związane ze zużyciem leków – w 2010 r. wyniosły one 2 540 209 089 zł, co stanowiło 44,9 proc., a w 2020 r. 3 620 147 990 zł, co stanowiło 44,2 proc. Wynika z tego, że pomimo wzrostu kosztów z tego tytułu ich udział w ogólnej kwocie kosztów dotyczących zużycia materiałów i energii spadł. Kategorią kosztów dotyczących zużycia materiałów i energii, których udział wzrósł w badanym okresie, są koszty zużycia tzw. sprzętu jednorazowego. W 2010 r. wyniosły one 867 715 183 zł i stanowiły 15,3 proc., a w 2020 r. 1 710 930 517 zł i stanowiły 20,9 proc. kosztów dotyczących zużycia materiałów i energii. Jest to kolejna kategoria kosztów, na którą zarządzający szpitalami nie mają wpływu. Wysokość kosztów zużycia materiałów i energii w latach 2010–2020 przedstawia tabela 4.

Koszty usług obcych w 2010 r. wynosiły 5 121 496 719 zł i stanowiły 19,1 proc. kosztów ogółem działalności operacyjnej, a w 2020 r. 10 109 867 034 zł, czyli wzrosły o 97,40 proc. (4 988 370 315 zł). W tej grupie kosztów najwyższą pozycję zajmują koszty usług medycznych obcych (umowy cywilnoprawne, prace wykonywane przez laboratoria itp.). W 2010 r. wyniosły one 3 387 299 523 zł i stanowiły 66,1 proc. kosztów ogółem dotyczących usług obcych, a w 2020 r. 7 476 923 493 zł i stanowiły 74 proc. kosztów ogółem usług obcych. Również na tę grupę kosztów zarządzający szpitalem nie mają wpływu. Wysokość kosztów usług obcych szpitali w latach 2010–2020 prezentuje tabela 5.

Podsumowując – na ok. 90 proc. kosztów działalności operacyjnej, czyli na większość wskaźników przedstawionych w projekcie ustawy z 29 grudnia 2021 r. o modernizacji i poprawie efektywności szpitalnictwa, kadra zarządzająca nie ma wpływu. W związku z tym należy odpowiedzieć na pytanie, czy zasadne jest jej rozliczanie z czegoś, co od niej nie zależy.

Tekst opublikowano w „Menedżerze Zdrowia” 1–2/2022. Czasopismo można zamówić na stronie: www.termedia.pl/mz/prenumerata.

Przeczytaj także: „W których szpitalach może się pojawić komisarz – lista”.