Ekonomiczna dostępność alkoholu w Polsce

W ostatnich latach skróciła się w Polsce przeciętna długość życia. Wśród istotnych przyczyn wymienia się wzrost spożycia alkoholu, a w konsekwencji zwiększenie liczby zgonów wynikających z konsumpcji alkoholu (AAC – alcohol-attributable causes).

Przyczyn wzrostu konsumpcji alkoholu w ostatnich 20 latach1–3 z 7,8 l czystego alkoholu per capita (15+)4 w 2001 r. do 11,7 l w 2021 r. było wiele. Wśród nich szczególne znaczenie, obok słabej polityki przeciwalkoholowej, możliwości reklamy piwa, sprzedaży alkoholu w małych butelkach, dużej fizycznej dostępności alkoholu, miała silnie rosnąca ekonomiczna dostępność alkoholu, co widać na rycinie 1.

Ekonomiczną dostępność alkoholu można mierzyć za pomocą różnych miar. Na rycinie 1 zaprezentowano trzy miary. Przeciętne wynagrodzenie to wynagrodzenie brutto, nie uwzględnia ono więc podatku dochodowego oraz świadczeń, np. 500+. Ponadto nie pokazuje zmian we współczynniku aktywności zawodowej czy stopie bezrobocia. Lepszą miarą wydaje się dochód rozporządzalny na osobę w gospodarstwie domowym. Liczony jest on łącznie ze świadczeniami i podatkami, bierze także pod uwagę liczbę pracujących w gospodarstwie domowym. W latach 2001–2021 przeciętne wynagrodzenie brutto wzrosło średnio o 174 proc., a dochód rozporządzalny o 220 proc. Interesujące jest też uwzględnienie płacy minimalnej. Ona bowiem w dużej mierze ma wpływ na dochody gospodarstw domowych o niskich dochodach, a więc tych, których elastyczność popytu cenowego na alkohol jest wysoka. W latach 2001–2021 płaca minimalna wzrosła aż o 268 proc. W rezultacie między 2001 a 2021 r. ekonomiczna dostępność alkoholu mierzona liczbą półlitrowych butelek wódki 40-procentowej wzrosła z 27 do 79 butelek (dochód rozporządzalny); z 88 do 216 (przeciętne wynagrodzenie) i z 32 do 107 (płaca minimalna). Oznacza to, że np. osoba otrzymująca wynagrodzenie minimalne mogła w 2001 r. kupić 32 butelki wódki, a w 2021 r. 107 butelek, czyli ponad 3 razy więcej – to wzrost o 231 proc. W istocie wzrost ten jest jeszcze większy, gdyż obciążenia podatkowe osób otrzymujących wynagrodzenie minimalne znacznie się obniżyły, wzrosły również transfery społeczne, co istotnie zwiększyło ich dochód rozporządzalny.

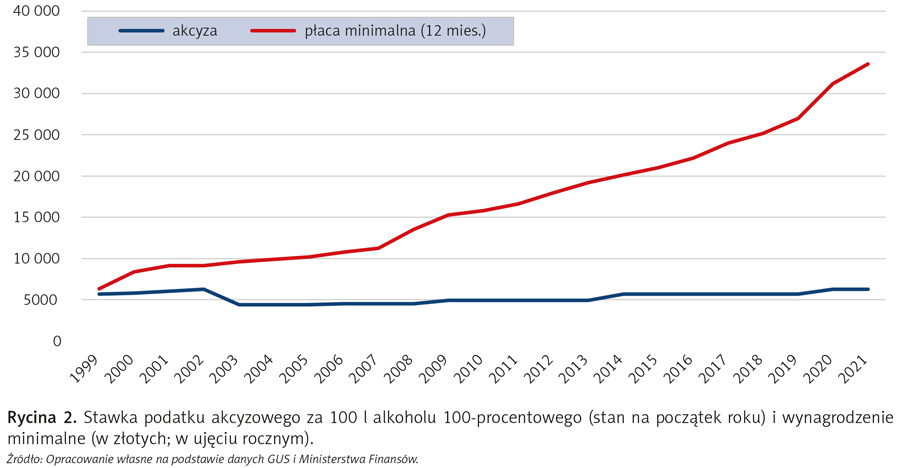

Przyczyną tak silnego wzrostu ekonomicznej dostępności alkoholu była „niekonwencjonalna” polityka akcyzowa. Po obniżeniu stawki akcyzy o 30 proc. w 2002 r. przez wiele lat pozostawała ona na niezmienionym poziomie, a późniejsze podwyżki (3,4 proc. w 2006 r., 15 proc. w 2009 r. oraz 10 proc. w 2014 r. i 2020 r.) były istotnie niższe niż inflacja czy wzrost płacy minimalnej5, 6 – patrz rycina 2.

Od 1 lutego 2021 r. stawka podatku akcyzowego wynosiła 6278 zł za 100 litrów 100-procentowego alkoholu, a płaca minimalna w ujęciu rocznym – 9120 zł. To oznaczało, że rocznie za płacę minimalną można było nabyć równowartość akcyzy od 145 litrów 100-procentowego alkoholu. W 2002 r. stawkę akcyzy obniżono do 4400 zł za 100 litrów, co przy niezmienionej płacy minimalnej oznaczało możliwość nabycia równowartości akcyzy od 207 litrów czystego alkoholu. Między 2001 a 2021 r. płaca minimalna wzrosła o 268 proc., a stawka akcyzy o 4 proc. W rezultacie w 2021 r. za roczną płacę minimalną można było kupić już równowartość akcyzy od 535 litrów czystego spirytusu. Trudno znaleźć racjonalne wytłumaczenie dla takiej pasywnej polityki podatkowej państwa w odniesieniu do alkoholu. W tym samym bowiem czasie silnie rosła akcyza na papierosy, przyczyniając się do istotnego wzrostu cen i spadku konsumpcji. Wzrost akcyzy na papierosy nie był jednak suwerenną decyzją polskiego rządu, lecz wynikał z konieczności dostosowania się do regulacji unijnych.

W 2021 r. przyjęto plan podwyżek akcyzy na alkohol do roku 2026, która zakłada coroczne podwyżki w wysokości 5 proc. Inflacja w 2021 r. wyniosła 5,1 proc., a płaca minimalna wzrosła o 7,6 proc., co oznacza w istocie niewielki realny spadek wysokości akcyzy na alkohol. Spadek ten pogłębił się zdecydowanie w 2022 r. Akcyza w 2022 r. wzrosła o 5 proc., płaca minimalna o 7,5 proc., a inflacja wyniosła prawie 15 proc. Oznacza to dalszy spadek realnej wysokości akcyzy, a tym samym wzrost ekonomicznej dostępności alkoholu. Ten wzrost jest szczególnie silny w przypadku wyrobów spirytusowych, gdzie udział akcyzy w cenie jest wysoki i wynosi prawie 60 proc. ceny detalicznej. Załóżmy na przykład, że wszystkie ceny, w tym surowców, energii i robocizny, rosną o 20 proc., co powoduje wzrost kosztów produkcji o 20 proc. Nie będzie tak jednak w przypadku kosztów produkcji wódki, gdyż główny składnik ceny detalicznej zwiększy się nie o 20 proc., a jedynie o 5 proc. Koszt produkcji wódki wzrośnie więc o 0,6 razy 5 proc. plus 0,4 razy 20 proc. – to równa się 11 proc. W przypadku piwa, gdzie akcyza stanowi ok. 20 proc. ceny, wzrost kosztów produkcji wyniesie ok. 17 proc.

W najbliższych latach możemy więc oczekiwać istotnego obniżenia realnej ceny alkoholu, czyli zwiększenia jego ekonomicznej dostępności, a tym samym wzrostu spożycia alkoholu i liczby zgonów z powodu chorób spowodowanych konsumpcją alkoholu oraz zwiększenia negatywnych społecznych następstw związanych z alkoholem, jak przemoc domowa, wypadki drogowe oraz zabójstwa i rozboje.

Przypisy:

- Zatoński WA, Zatoński MZ, Janik-Koncewicz K, McKee M. Alcohol-related liver cirrhosis in Poland: the reservoir effect. Lancet Gastroenterol Hepatol 2020; 5(12): 1035.

- Zatoński WA, Zatoński M, Janik-Koncewicz K, Wojtyła A. Alcohol-related deaths in Poland during a period of weakening alcohol control measures. JAMA 2021; 325(11): 1108-1109.

- Zatoński WA, Janik-Koncewicz K, Zatoński M. Life expectancy and alcohol use health burden in Poland after 2002. J Health Inequal 2022; 8(1): 4-16.

- Zatoński WA, Młoźniak I, Zatoński M, Gruszczyński Ł. Small bottles – huge problem? A new phase of Poland’s ongoing alcohol epidemic. J Health Inequal 2019; 5(1): 86-88.

- Stokłosa M, Drope J, Zatoński M, Zatoński WA. Towards improved public health: Affecting alcohol and tobacco affordability and consumption in Poland through taxation. J Health Inequal 2016; 2(2): 101-104.

- Neneman J. Alcohol excise duty policy in Poland in the 21st century. J Health Inequal 2021; 7 (2): 102-106.

Tekst Jarosława Nenemana, byłego wiceministra finansów, ekonomisty, w latach 2010–2014 społecznego doradca prezydenta RP do spraw samorządu, opublikowano w „Menedżerze Zdrowia” 5–6/2023.

Przeczytaj także: „Recesja zdrowotna”, „Alkohol – ojciec polskich chorób” i „Epidemia zgonów alkoholowych”.