Porównanie efektywności finansowej

Zarówno w szpitalach wojewódzkich, jak i powiatowych większość oddziałów jest nierentowna – ze 117 analizowanych aż 100 było nieopłacalnych, w tym 89,3 proc. w szpitalach wojewódzkich oraz 82,0 proc. w powiatowych.

W tekście pod tytułem „Porównanie efektywności finansowej oddziałów jednoimiennych” przedstawiłem etap pierwszy prac związanych z analizą porównawczą efektywności finansowej wybranych jednoimiennych oddziałów stacjonarnych, funkcjonujących w strukturach organizacyjnych szpitali wojewódzkich i powiatowych.

Przeanalizowałem przychody i koszty rodzajowe generowane przez następujące oddziały:

- szpitalne oddziały ratunkowe (mimo że trudno go nazwać typowym oddziałem/komórką dla szpitali powiatowych – w wielu z nich funkcjonują nadal izby przyjęć – to taką konieczność wymusił fakt, że prawie wszystkie analizowane szpitale wojewódzkie miały SOR-y),

- oddziały anestezjologii i intensywnej terapii,

- oddziały chorób wewnętrznych,

- oddziały chirurgiczne ogólne,

- oddziały ginekologiczno-położnicze,

- oddziały neonatologiczne,

- oddziały pediatryczne,

- oddziały chirurgii urazowo-ortopedycznej.

To typowe oddziały funkcjonujące zarówno w szpitalach powiatowych, jak i wojewódzkich.

Analizie poddałem dane finansowe wymienionych oddziałów z 2019 r. (czyli z ostatniego roku standardowego funkcjonowania szpitali – niezakłóconego pandemią COVID-19) w dwunastu szpitalach powiatowych oraz dziewięciu wojewódzkich.

W celu zapewnienia porównywalności danych finansowych jednoimiennych oddziałów szpitali powiatowych i wojewódzkich analizie poddano wskaźniki udziałów wybranych kosztów rodzajowych poniesionych przez oddziały w wygenerowanych przez nie przychodach ze sprzedaży.

Dodatkowo, ze względu na to, że w strukturze kosztów z podstawowej działalności operacyjnej, generowanych przez oddziały szpitalne mamy do czynienia z:

- kosztami amortyzacji – które trudno porównywać, ze względu na różny w poszczególnych szpitalach stopień zaawansowania inwestycji związanych z infrastrukturą budowlaną, sprzętem i aparaturą medyczną oraz infrastrukturą IT,

- kosztami rodzajowymi: „podatki i opłaty” oraz „pozostałe koszty”, które mają marginalny wpływ na efektywność finansową oddziałów szpitalnych, analizie poddano trzy zasadnicze grupy kosztowe, mające wpływ na wyniki finansowe osiągane przez oddziały szpitalne:

- koszty zużycia materiałów i energii,

- nieosobowe usługi obce – „usługi obce”, które zostały „oczyszczone” z kosztów osobowych usług obcych (np. kontraktów personelu medycznego),

- koszty osobowe – na które składają się: koszty wynagrodzeń wraz z pochodnymi oraz osobowe usługi obce.

W tym miejscu należy podkreślić, że zarówno przychody, jak i koszty z podstawowej działalności operacyjnej (ze sprzedaży) – kolejny raz, w celu zachowania ich porównywalności pomiędzy analizowanymi szpitalami – zostały odpowiednio ustandaryzowane (na przykład wyłączono z nich koszty leków stosowanych w programach lekowych i substancji czynnych stosowanych w chemioterapii, itp.).

Zarówno w pierwszym etapie prac, jak i w niniejszym artykule, czyli etapie drugim, będę posługiwał się pojęciem „benchmark”, na potrzeby niniejszej analizy liczony jako tzw. średnia wewnętrzna, czyli średnia liczona po odrzuceniu wartości skrajnych – najniższej i najwyższej. Jednocześnie należy zwrócić uwagę, że nie jest to tzw. benchmark rynkowy, ale wartość wyliczona zgodnie z powyższym opisem dla danych analizowanych w poprzednim i niniejszym artykule.

Z analizy przeprowadzonej w pierwszym etapie prac sformułowałem następujące wnioski:

- Benchmark udziałów sumy analizowanych kosztów rodzajowych (zużycie materiałów i energii, nieosobowe usługi obce, koszty osobowe) w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały w szpitalach powiatowych i wojewódzkich, był wyższy w szpitalach wojewódzkich – mniej więcej o 6,3 punktu procentowego (w dalszej części artykułu „p.p.”), co stanowi ok. 4,8 proc.

- Benchmark udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży, wygenerowanych przez analizowane oddziały był znacznie wyższy – o ok. 5,3 p.p. – w szpitalach wojewódzkich, co stanowi ok. 43,0 proc.

- Benchmark udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży był nieznacznie wyższy w szpitalach wojewódzkich – o ok. 0,5 p.p., co stanowi zaledwie ok. 1,3 proc.

- Benchmark udziałów kosztów osobowych w przychodach ze sprzedaży był nieznacznie wyższy w szpitalach wojewódzkich – o ok. 0,4 p.p., co stanowi ok. 0,6 proc.

Podsumowując wyniki analizy przeprowadzonej w etapie pierwszym, należy stwierdzić, że zasadnicza różnica pomiędzy benchmarkami udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży zauważalna jest wyłącznie w kosztach zużycia materiałów i energii. Udział tych kosztów w przychodach ze sprzedaży jest o ok. 43,0 proc. wyższy w szpitalach wojewódzkich. Przedmiotowa różnica – zarówno w przypadku kosztów nieosobowych usług obcych, jak i osobowych – jest niewielka, przy czym w obu przypadkach analizowane udziały są nieznacznie wyższe w szpitalach wojewódzkich.

Tak jak wspomniałem na zakończenie podsumowania pierwszej części analizy, niezmiernie ciekawe wnioski wynikają z analizy porównania – przedmiotowych wskaźników udziałów i struktury analizowanych kosztów rodzajowych – generowanych przez poszczególne analizowane oddziały, funkcjonujące w strukturze szpitali powiatowych i wojewódzkich, które przedstawiamy w niniejszym artykule, czyli w etapie drugim.

Metodyka zastosowana w tej części nie różni się od stosowanej w etapie pierwszym i zakłada:

- Ustandaryzowanie otrzymanych od szpitali danych finansowych w celu zapewnienia ich porównywalności.

- Obliczenie – dla każdego typu oddziału osobno, niezależnie dla szpitali powiatowych i szpitali wojewódzkich – wartości udziałów analizowanych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży.

- Obliczenie – niezależnie dla szpitali powiatowych i szpitali wojewódzkich – benchmarków z wartości obliczonych zgodnie z punktem drugim.

- Analizę porównawczą.

- Wskazanie dla każdego typu z analizowanych oddziałów optymalnych wartości udziałów poszczególnych kosztów rodzajowych w przychodach ze sprzedaży, pozwalających na zbilansowanie się oddziałów na poziomie podstawowej działalności operacyjnej.

Szpitalne oddziały ratunkowe

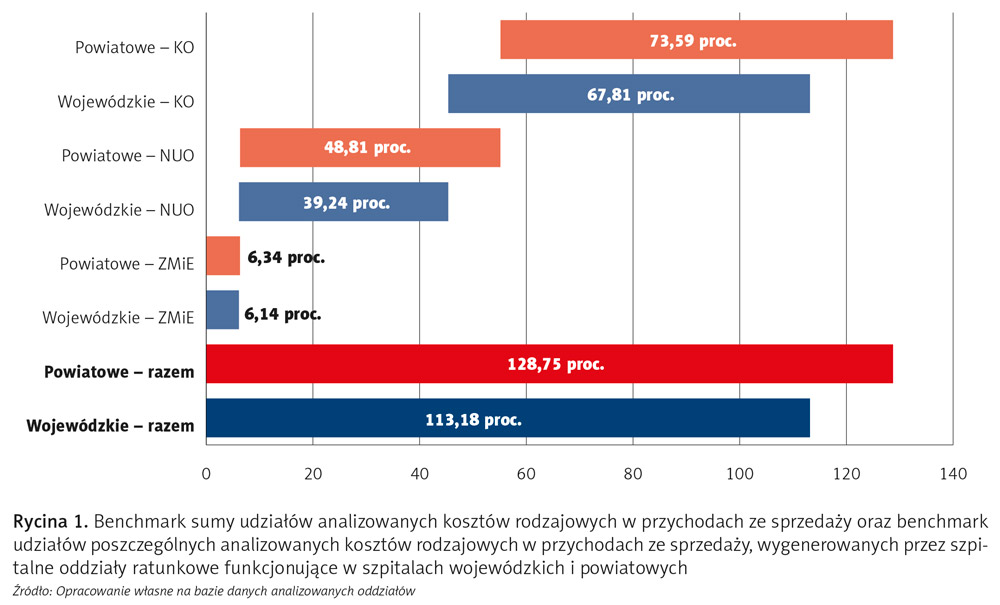

Rycina 1 przedstawia benchmark sumy udziałów analizowanych kosztów rodzajowych (tzn. sumy udziałów: kosztów zużycia materiałów i energii, kosztów nieosobowych usług obcych i kosztów osobowych) w przychodach ze sprzedaży oraz benchmark udziałów poszczególnych analizowanych kosztów rodzajowych (tzn. oddzielnie udziałów: kosztów zużycia materiałów i energii, kosztów nieosobowych usług obcych i kosztów osobowych) w przychodach ze sprzedaży, wygenerowanych przez szpitalne oddziały ratunkowe, funkcjonujące w szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 1:

- Benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych przez szpitalne oddziały ratunkowe w szpitalach wojewódzkich wyniósł 113,2 proc. i był o 15,6 p.p. (ok. 12,1 proc.) niższy od wygenerowanego przez szpitalne oddziały ratunkowe w szpitalach powiatowych (128,8 proc.).

- Benchmark udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży, wygenerowanych przez szpitalne oddziały ratunkowe funkcjonujące w szpitalach wojewódzkich, wyniósł 6,1 proc. i był zaledwie o 0,2 p.p. (ok. 3,2 proc.) niższy od wygenerowanego przez szpitalne oddziały ratunkowe w szpitalach powiatowych (6,3 proc.).

- Benchmark udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży, wygenerowanych przez szpitalne oddziały ratunkowe w szpitalach wojewódzkich, wyniósł 39,2 proc. i był o 9,6 p.p. (ok. 19,7 proc.) niższy od wygenerowanego przez szpitalne oddziały ratunkowe w szpitalach powiatowych (48,8 proc.),

- Benchmark udziałów kosztów osobowych w przychodach ze sprzedaży, wygenerowanych przez szpitalne oddziały ratunkowe w szpitalach wojewódzkich, wyniósł 67,8 proc. i był o 5,8 p.p. (ok. 7,9 proc.) niższy od wygenerowanego przez szpitalne oddziały ratunkowe w szpitalach powiatowych (73,6 proc.).

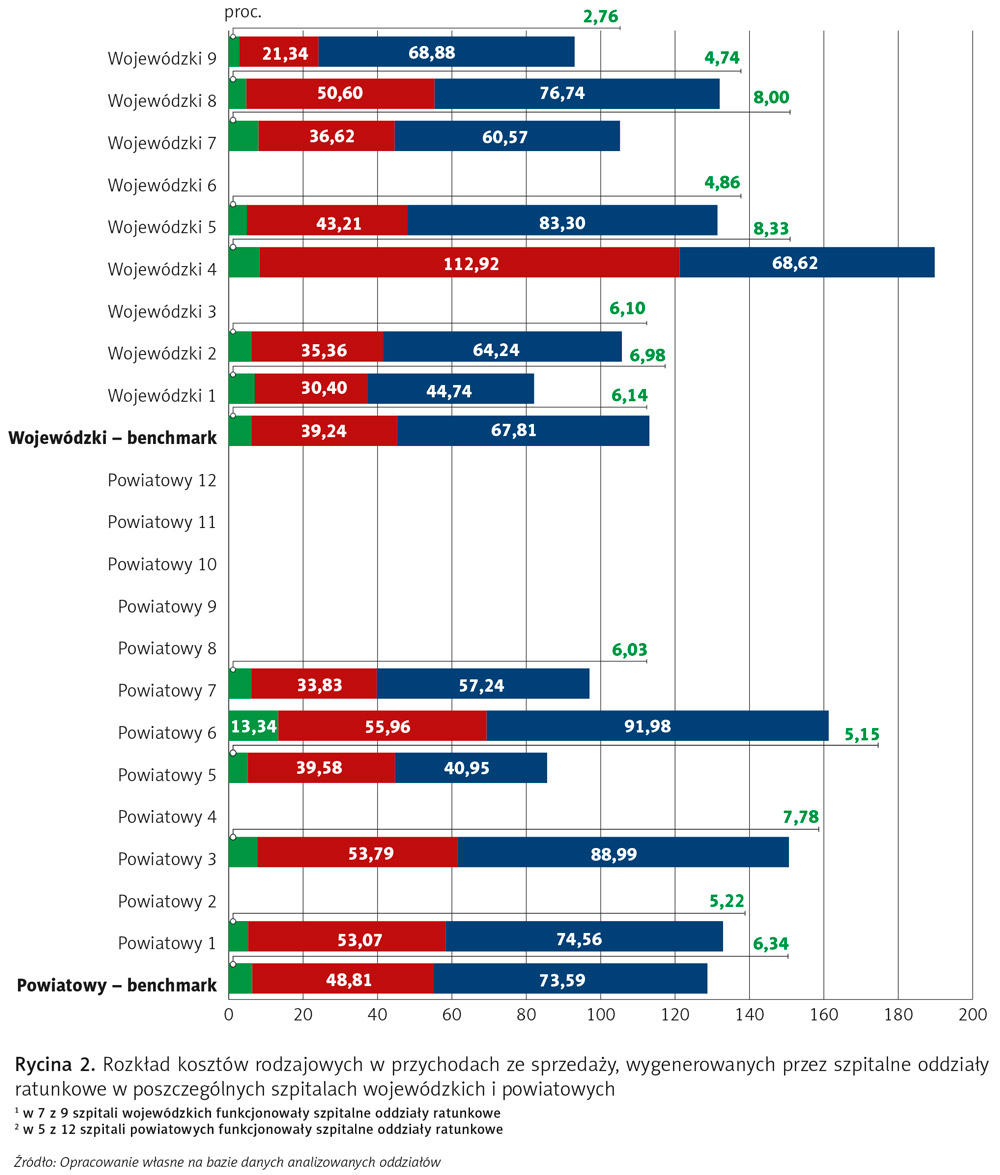

Na rycinie 2 przedstawiono rozkład analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych przez szpitalne oddziały ratunkowe w poszczególnych szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 2:

- Większość analizowanych szpitalnych oddziałów ratunkowych jest nieefektywna finansowo – tylko w jednej trzeciej (4/12) z nich suma kosztów: zużycia materiałów i energii, nieosobowych usług obcych oraz kosztów osobowych była poniżej wartości generowanych przez nie przychodów, mimo że benchmark udziału kosztów rodzajowych w przychodach ze sprzedaży szpitalnych oddziałów ratunkowych funkcjonujących w szpitalach wojewódzkich był o ok. 15,6 p.p. (ok. 12,1 proc.) niższy niż w szpitalach powiatowych, to większy odsetek szpitalnych oddziałów ratunkowych w szpitalach wojewódzkich (71,4 proc.) wygenerował sumę analizowanych kosztów rodzajowych w przychodach ze sprzedaży powyżej 100 proc.

- W przypadku szpitalnych oddziałów ratunkowych optymalna struktura udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży (wartości minimalne wygenerowane przez szpitale w zakresie poszczególnych analizowanych kosztów rodzajowych) kształtuje się następująco:

- szpitale wojewódzkie – 68,8 proc. (= 2,8 proc. ZMiE + 21,3 proc. NUO + 44,7 proc. KO),

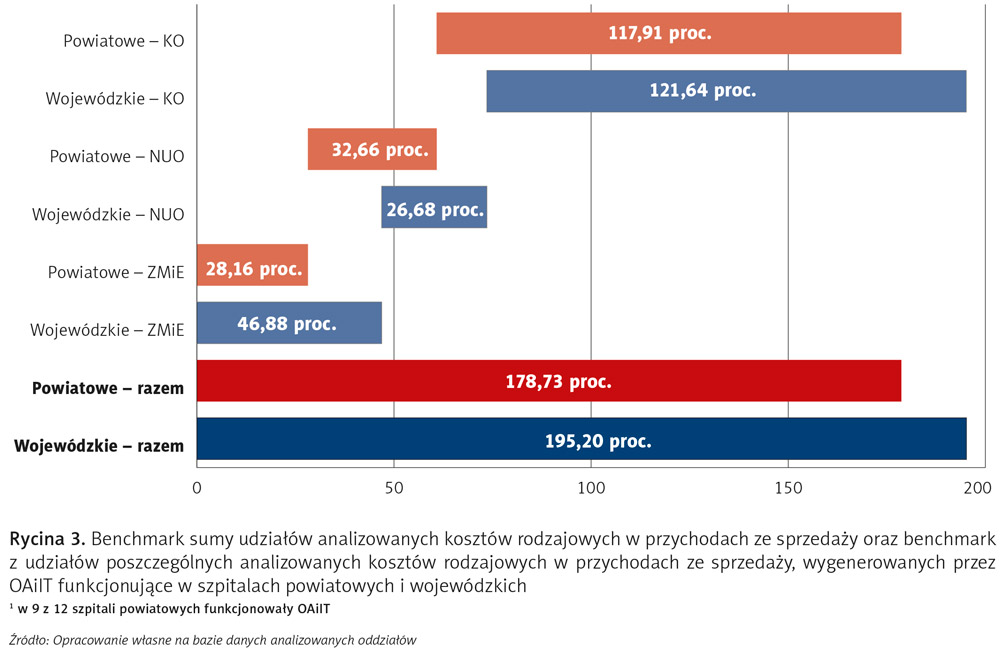

- szpitale powiatowe – 80,0 proc. (= 5,2 proc. ZMiE + 33,8 proc. NUO + 41,0 proc. KO), gdzie: ZMiE – udział kosztów zużycia materiałów i energii w przychodach ze sprzedaży, NUO – udział kosztów nieosobowych usług obcych w przychodach ze sprzedaży, KO – udział kosztów osobowych w przychodach ze sprzedaży. Oddziały anestezjologii i intensywnej terapii (OAiIT) Rycina 3 przedstawia benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży oraz benchmark udziałów poszczególnych analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych przez OAiIT, funkcjonujące w szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 3:

- Benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych przez OAiIT w szpitalach wojewódzkich, wyniósł 195,2 proc. i był o 16,5 p.p. (ok. 8,4 proc.) wyższy od wygenerowanego przez OAiIT w szpitalach powiatowych (178,7 proc.).

- Benchmark udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży, wygenerowanych przez OAiIT w szpitalach wojewódzkich, wyniósł 46,9 proc. i był o 18,7 p.p. (ok. 39,9 proc.) wyższy od wygenerowanego przez OAiIT w szpitalach powiatowych (28,2 proc.).

- Benchmark udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży, wygenerowanych przez OAiIT funkcjonujące w szpitalach wojewódzkich, wyniósł 26,7 proc. i był o 6,0 p.p. (ok. 18,3 proc.) niższy od wygenerowanego przez szpitalne oddziały ratunkowe w szpitalach powiatowych (32,7 proc.).

- Benchmark udziałów kosztów osobowych w przychodach ze sprzedaży, wygenerowanych przez OAiIT w szpitalach wojewódzkich, wyniósł 121,6 proc. i był o 3,7 p.p. (ok. 3,0 proc.) wyższy od wygenerowanego przez OAiIT w szpitalach powiatowych (117,9 proc.).

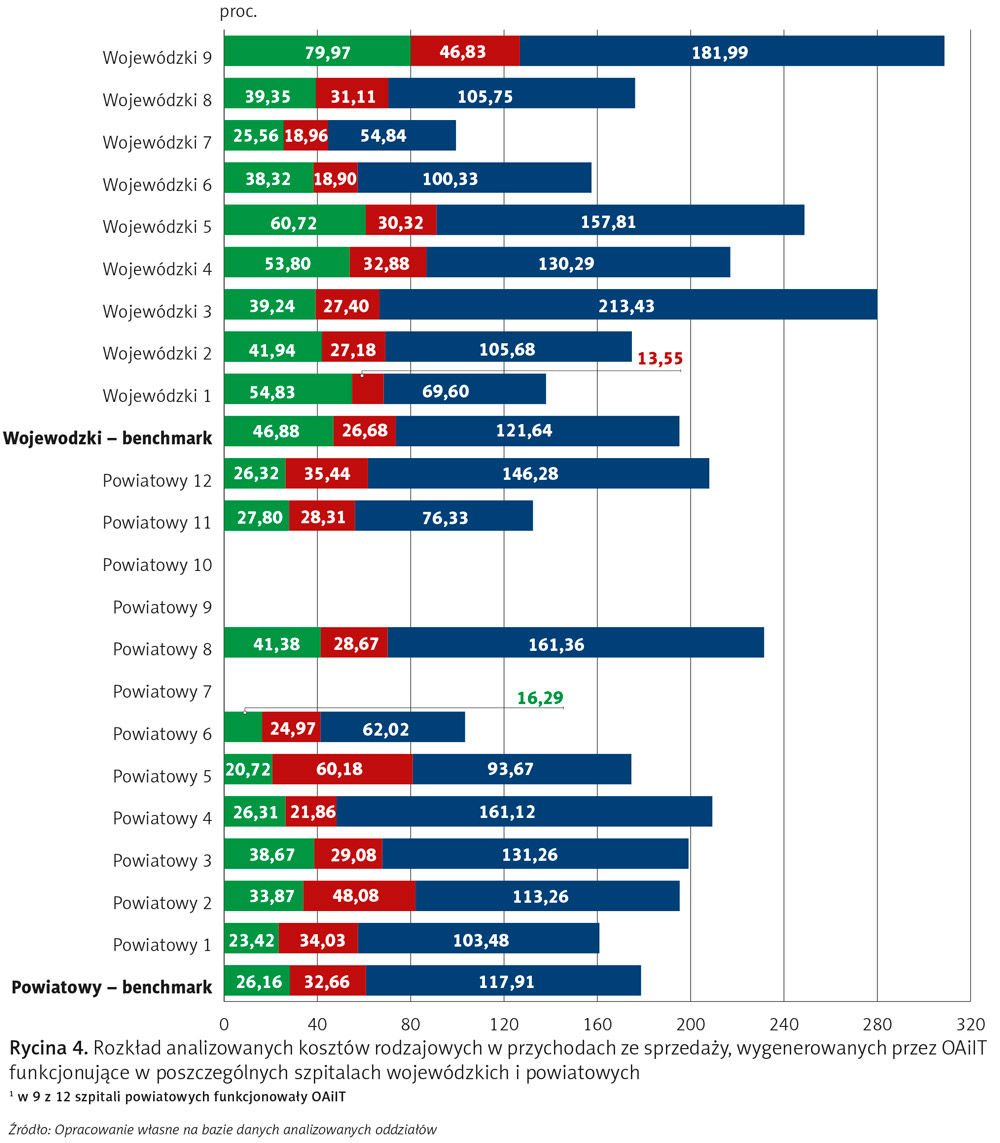

Na rycinie 4 przedstawiono rozkład analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych przez OAiIT w poszczególnych szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 4:

- Prawie wszystkie (z wyjątkiem jednego – funkcjonującego w szpitalu wojewódzkim) OAiIT są nieefektywne finansowo – suma wygenerowanych przez nie kosztów: zużycia materiałów i energii, nieosobowych usług obcych oraz kosztów osobowych była znacznie powyżej wartości generowanych przez nie przychodów.

- Benchmark udziału analizowanych kosztów rodzajowych w przychodach ze sprzedaży OAiIT w szpitalach wojewódzkich był o ok. 16,5 p.p. (ok. 8,4 proc.) wyższy niż w szpitalach powiatowych.

- W przypadku OA i IT optymalna struktura udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży kształtuje się następująco:

- szpitale wojewódzkie – 94,0 proc. (= 25,6 proc. ZMiE + 13,6 proc. NUO + 54,8 proc. KO),

- szpitale powiatowe – 100,2 proc. (= 16,3 proc. ZMiE + 21,9 proc. NUO + 62,0 proc. KO).

Wniosek nr 3 może sugerować, że zbilansowanie OAiIT w szpitalu powiatowym jest niemożliwe, a przynajmniej bardzo trudne do osiągnięcia.

Oddziały chorób wewnętrznych

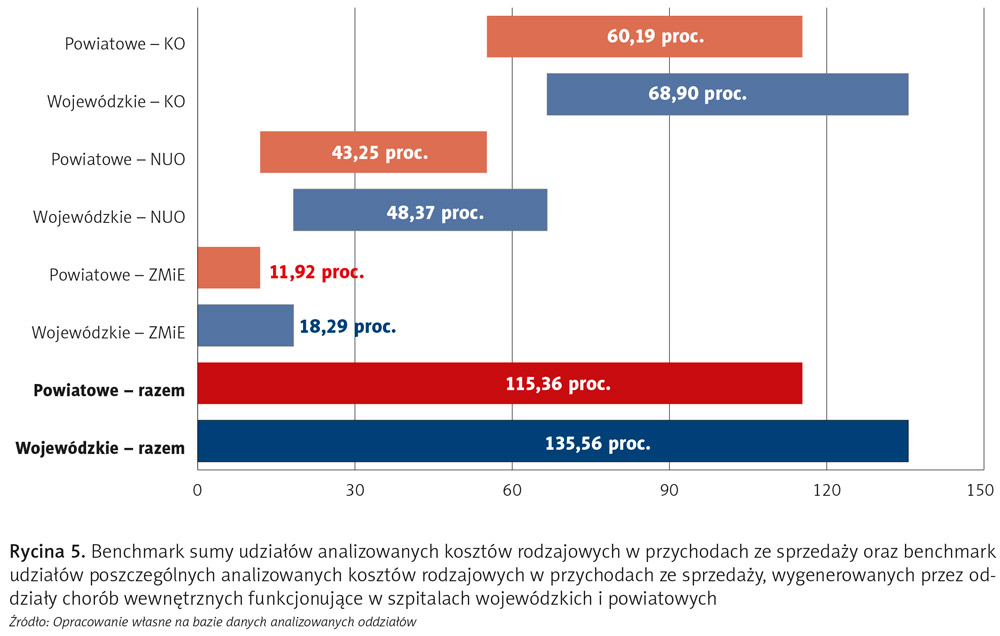

Rycina 5 przedstawia benchmark z sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży oraz benchmark z udziałów poszczególnych analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych przez oddziały chorób wewnętrznych w szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 5:

- Benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych przez oddziały chorób wewnętrznych w szpitalach wojewódzkich wyniósł 135,6 proc. i był o 20,2 p.p. (ok. 14,9 proc.) wyższy od wygenerowanego przez oddziały chorób wewnętrznych w szpitalach powiatowych (115,4 proc.).

- Benchmark udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży wygenerowanych przez oddziały chorób wewnętrznych w szpitalach wojewódzkich wyniósł 18,3 proc. i był o 6,4 p.p. (ok. 34,8 proc.) wyższy od wygenerowanego przez oddziały chorób wewnętrznych w szpitalach powiatowych (11,9 proc.).

- Benchmark udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży wygenerowanych przez oddziały chorób wewnętrznych w szpitalach wojewódzkich wyniósł 48,4 proc. i był o 5,1 p.p. (ok. 10,6 proc.) wyższy od wygenerowanego przez oddziały chorób wewnętrznych w szpitalach powiatowych (43,2 proc.).

- Benchmark udziałów kosztów osobowych w przychodach ze sprzedaży wygenerowanych przez oddziały chorób wewnętrznych w szpitalach wojewódzkich wyniósł 68,9 proc. i był o 8,7 p.p. (ok. 12,6 proc.) wyższy od wygenerowanego przez oddziały chorób wewnętrznych funkcjonujące w szpitalach powiatowych (60,2 proc.).

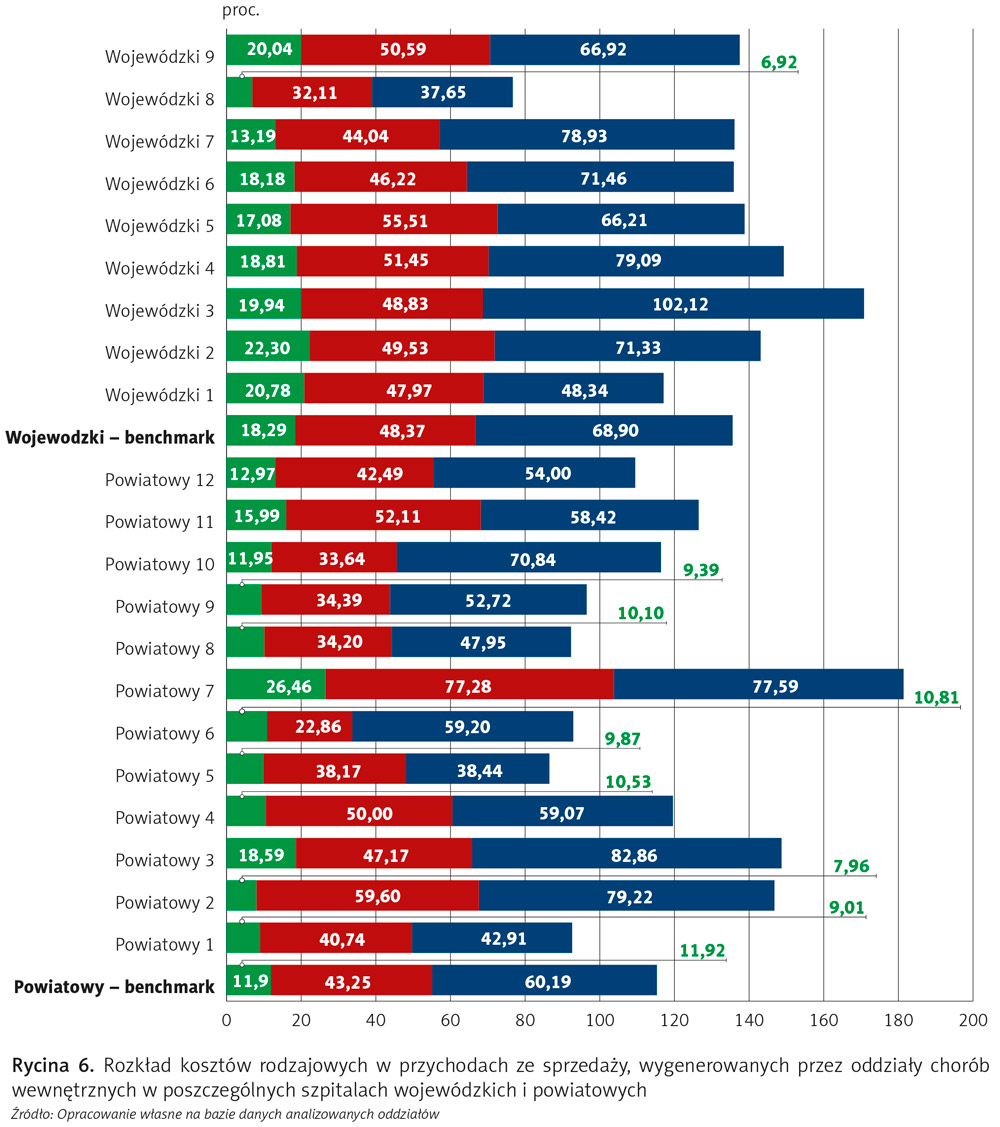

Na rycinie 6 przedstawiono rozkład analizowanych kosztów rodzajowych w przychodach ze sprzedaży wygenerowanych przez oddziały chorób wewnętrznych w poszczególnych szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 6:

- Większość analizowanych oddziałów chorób wewnętrznych jest nieefektywna finansowo – tylko w 28,8 proc. (6/21) z nich suma kosztów: zużycia materiałów i energii, nieosobowych usług obcych oraz kosztów osobowych była poniżej wartości generowanych przez nie przychodów.

- W przypadku oddziałów chorób wewnętrznych optymalna struktura udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży kształtuje się następująco:

- szpitale wojewódzkie – 76,7 proc. (= 6,9 proc. ZMiE + 32,1 proc. NUO + 37,7 proc. KO) – co ciekawe, wszystkie wartości optymalne zostały wygenerowane przez ten sam szpital – szpital wojewódzki 8,

- szpitale powiatowe – 69,3 proc. (= 8,0 proc. ZMiE + 22,9 proc. NUO + 38,4 proc. KO).

Oddziały chirurgii ogólnej

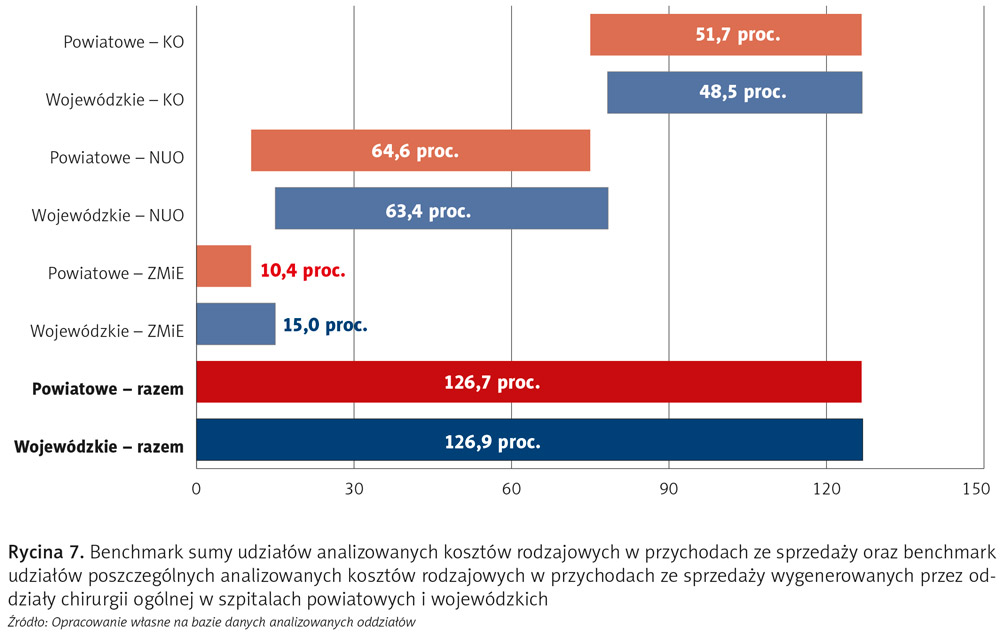

Rycina 7 przedstawia benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży oraz benchmark udziałów poszczególnych analizowanych kosztów rodzajowych w przychodach ze sprzedaży wygenerowanych przez oddziały chirurgii ogólnej w szpitalach powiatowych i wojewódzkich.

Jak wynika z analizy danych przedstawionych na rycinie 7:

- Benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży wygenerowanych przez oddziały chirurgii ogólnej w szpitalach wojewódzkich wyniósł 126,9 proc. i był zaledwie o 0,2 p.p. (ok. 0,1 proc.) wyższy od wygenerowanego przez oddziały chirurgii ogólnej w szpitalach powiatowych (126,7 proc.).

- Benchmark udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży wygenerowanych przez oddziały chirurgii ogólnej w szpitalach wojewódzkich wyniósł 15,0 proc. i był o 4,6 p.p. (ok. 30,5 proc.) wyższy od wygenerowanego przez oddziały chirurgii ogólnej w szpitalach powiatowych (10,4 proc.).

- Benchmark udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży wygenerowanych przez oddziały chirurgii ogólnej w szpitalach wojewódzkich wyniósł 63,4 proc. i był o 1,3 p.p. (ok. 2,0 proc.) niższy od wygenerowanego przez oddziały chirurgii ogólnej w szpitalach powiatowych (64,6 proc.).

- Benchmark udziałów kosztów osobowych w przychodach ze sprzedaży, wygenerowanych przez oddziały chirurgii ogólnej w szpitalach woje wódzkich wyniósł 48,5 proc. i był o 3,2 p.p. (ok. 6,6 proc.) niższy od wygenerowanego przez oddziały chirurgii ogólnej w szpitalach powiatowych (51,7 proc.).

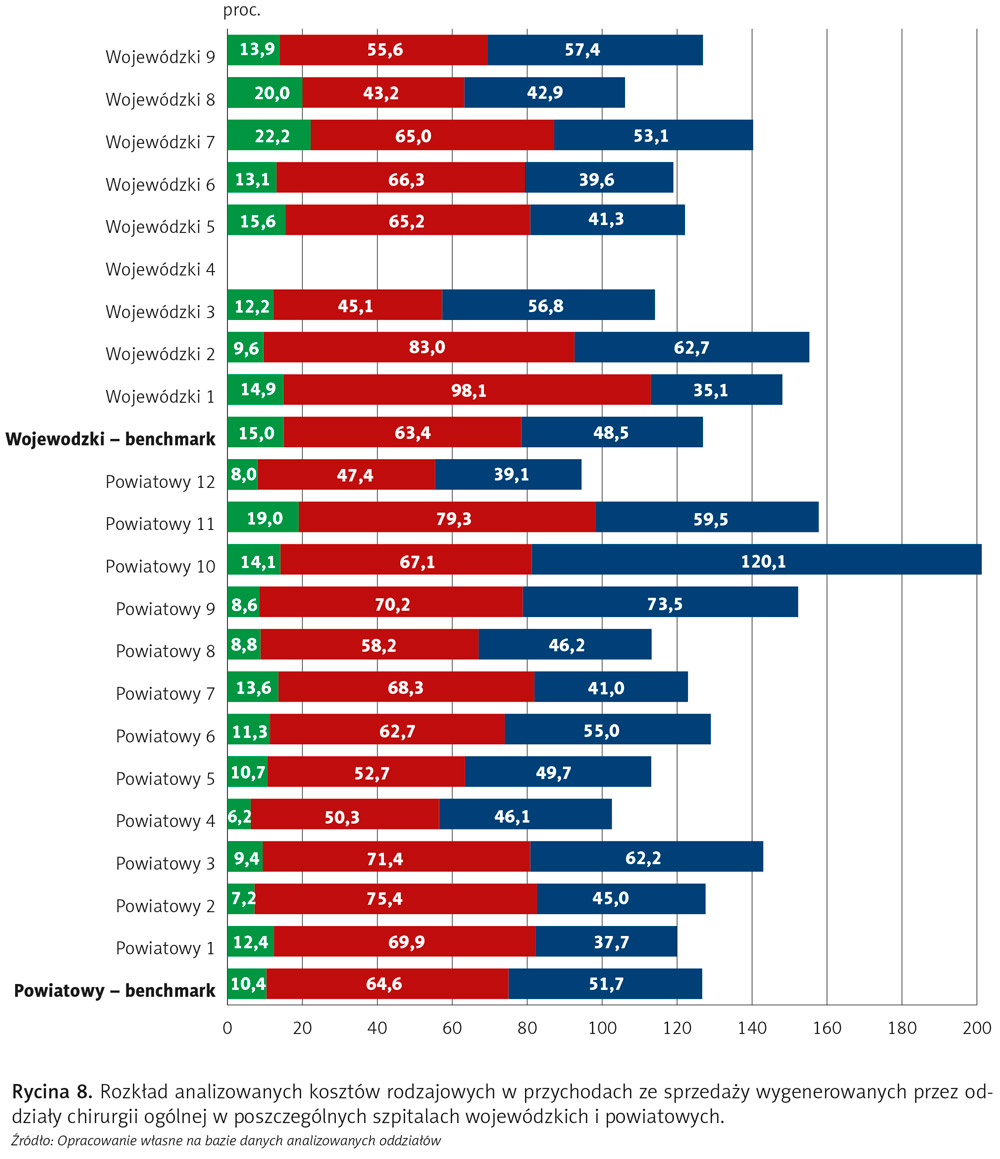

Na rycinie 8 przedstawiono rozkład analizowanych kosztów rodzajowych w przychodach ze sprzedaży wygenerowanych przez oddziały chirurgii ogólnej w poszczególnych szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 8:

- Większość oddziałów chirurgii ogólnej jest nieefektywna finansowo – tylko w 1 z 20 analizowanych suma kosztów: zużycia materiałów i energii, nieosobowych usług obcych oraz kosztów osobowych była poniżej wartości generowanych przez nie przychodów, benchmark udziału kosztów rodzajowych w przychodach ze sprzedaży oddziałów chirurgii ogólnej zarówno w szpitalach wojewódzkich, jak i powiatowych był na tym samym poziomie – ok. 127 proc.

- W przypadku oddziałów chirurgii ogólnej optymalna struktura udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży kształtuje się następująco:

- szpitale wojewódzkie – 87,9 proc. (= 9,6 proc. ZMiE + 43,2 proc. NUO + 35,1 proc. KO),

- szpitale powiatowe – 91,4 proc. (= 6,2 proc. ZMiE + 47,4 proc. NUO + 37,7 proc. KO). Oddziały ginekologiczno-położnicze.

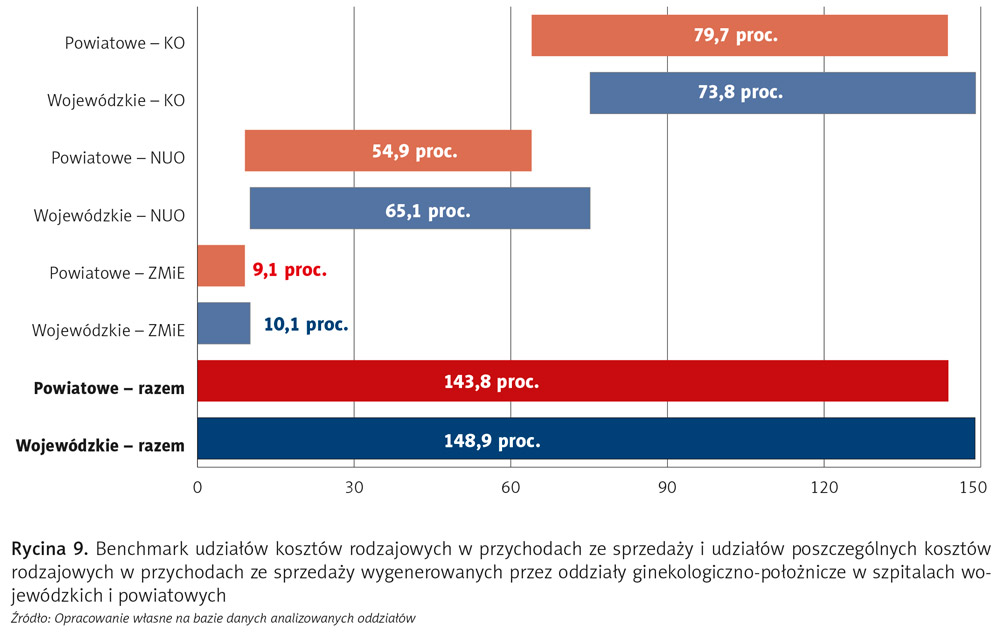

Rycina 9 przedstawia benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży oraz benchmark udziałów poszczególnych analizowanych kosztów rodzajowych w przychodach ze sprzedaży wygenerowanych przez oddziały ginekologiczno-położnicze w szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 9:

- Benchmark sumy udziałów kosztów rodzajowych w przychodach ze sprzedaży oddziałów ginekologiczno-położniczych w szpitalach wojewódzkich wyniósł 148,9 proc. i był o 5,1 p.p. (ok. 3,5 proc.) wyższy od wygenerowanego przez oddziały ginekologiczno-położnicze w szpitalach powiatowych (143,8 proc.).

- Benchmark udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży oddziałów ginekologiczno- położniczych w szpitalach wojewódzkich wyniósł 10,1 proc. i był o 1,0 p.p. (ok. 9,5 proc.) wyższy od wygenerowanego przez oddziały ginekologiczno-położnicze w szpitalach powiatowych (9,1 proc.).

- Benchmark udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży oddziałów ginekologiczno-położniczych w szpitalach wojewódzkich wyniósł 65,1 proc. i był o 10,1 p.p. (ok. 15,6 proc.) wyższy od wygenerowanego przez oddziały chirurgii ogólnej w szpitalach powiatowych (54,9 proc.).

- Benchmark udziałów kosztów osobowych w przychodach ze sprzedaży oddziałów ginekologiczno-położniczych w szpitalach wojewódzkich wyniósł 73,8 proc. i był o 6,0 p.p. (ok. 8,1 proc.) niższy od wygenerowanego przez oddziały ginekologiczno-położnicze w szpitalach powiatowych (79,7 proc.).

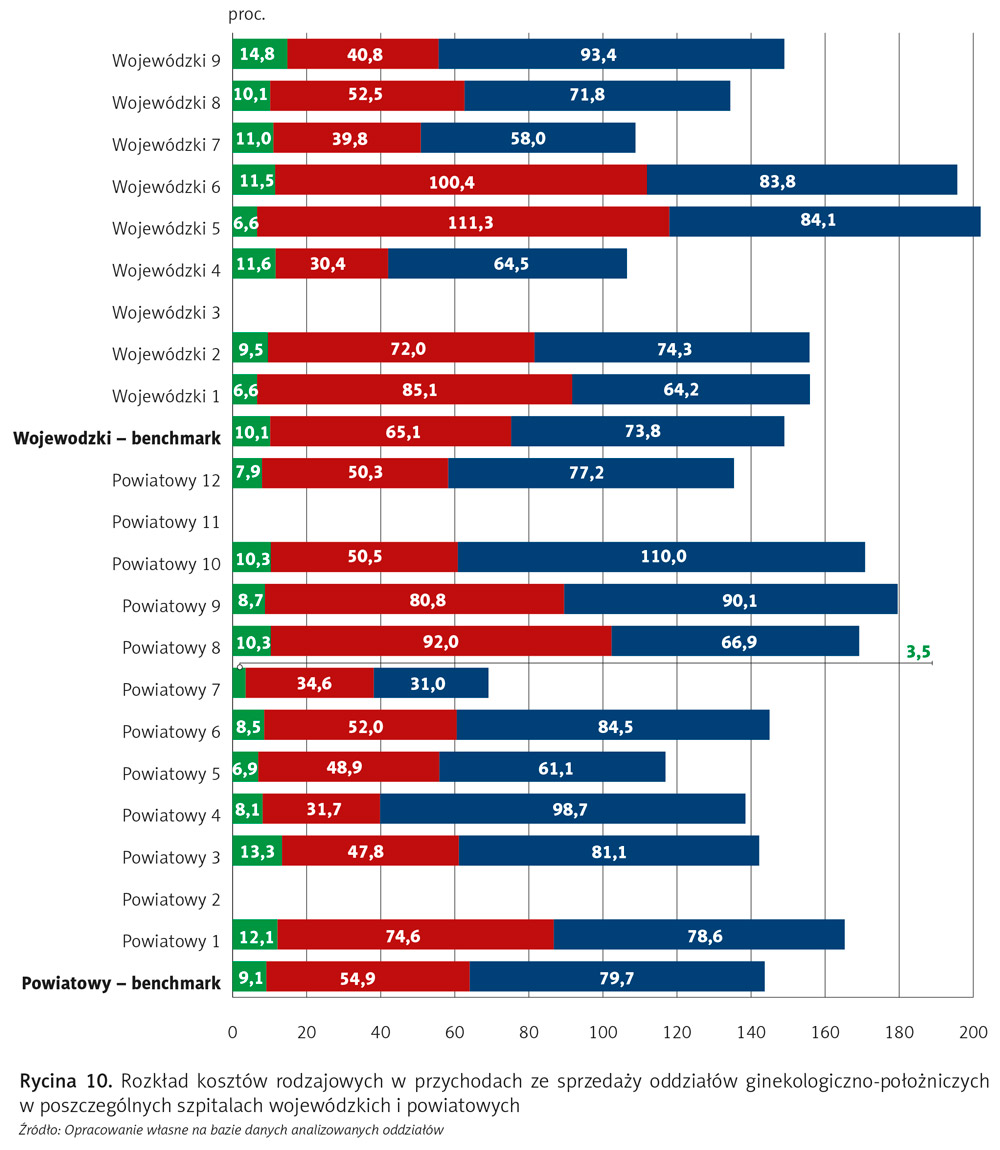

Na rycinie 10 przedstawiono rozkład analizowanych kosztów rodzajowych w przychodach ze sprzedaży wygenerowanych przez oddziały gineko logiczno-położnicze w poszczególnych szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 10:

- Większość analizowanych oddziałów ginekologiczno-położniczych jest nieefektywna finansowo – tylko w 1 z 17 analizowanych suma kosztów zużycia materiałów i energii, nieosobowych usług obcych oraz kosztów osobowych była poniżej wartości generowanych przez nie przychodów, wszystkie oddziały ginekologiczno-położnicze w szpitalach wojewódzkich generowały straty.

- W przypadku oddziałów ginekologiczno-położniczych optymalna struktura udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży kształtuje się następująco:

- szpitale wojewódzkie – 95,1 proc. (= 6,6 proc. ZMiE + 30,4 proc. NUO + 58,0 proc. KO),

- szpitale powiatowe – 66,2 proc. (= 3,5 proc. ZMiE + 31,7 proc. NUO + 31,0 proc. KO).

Oddziały pediatryczne

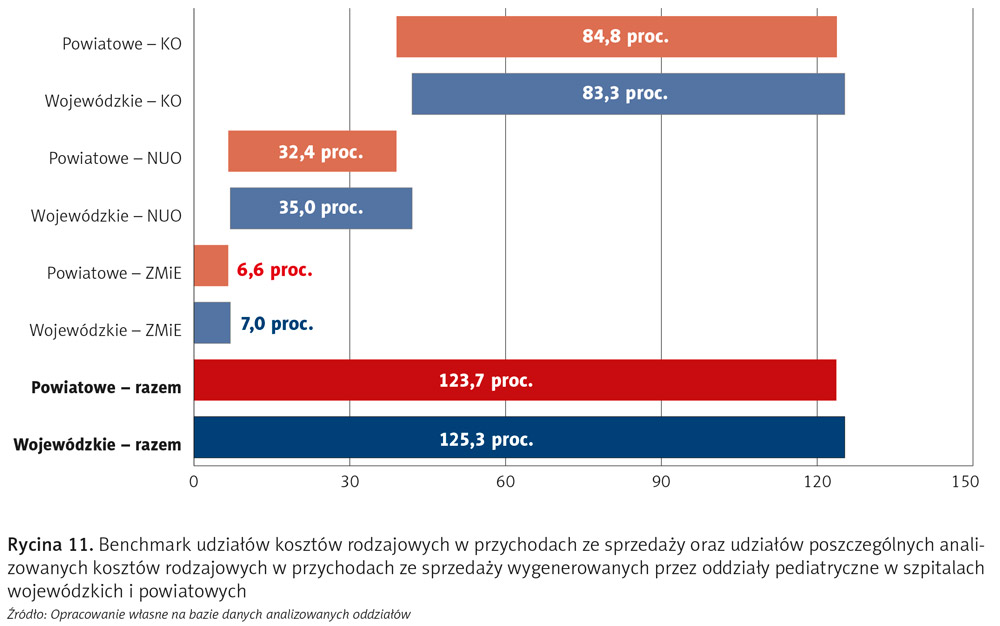

Rycina 11 przedstawia benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży oraz benchmark udziałów poszczególnych kosztów rodzajowych w przychodach ze sprzedaży wygenerowanych przez oddziały pediatryczne w szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 11:

- Benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży oddziałów pediatrycznych w szpitalach wojewódzkich wyniósł 125,3 proc. i był o 1,6 p.p. (ok. 1,2 proc.) wyższy od wygenerowanego przez oddziały pediatryczne w szpitalach powiatowych (123,7 proc.).

- Benchmark udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży oddziałów pediatrycznych w szpitalach wojewódzkich wyniósł 7,0 proc. i był zaledwie o 0,4 p.p. (ok. 5,6 proc.) wyższy od wygenerowanego przez oddziały pediatryczne w szpitalach powiatowych (6,6 proc.).

- Benchmark udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży oddziałów pediatrycznych w szpitalach wojewódzkich wyniósł 35,0 proc. i był o 2,6 p.p. (ok. 7,5 proc.) wyższy niż oddziałów pediatrycznych w szpitalach powiatowych (32,4 proc.).

- Benchmark udziałów kosztów osobowych w przychodach ze sprzedaży oddziałów pediatrycznych w szpitalach wojewódzkich wyniósł 83,3 proc. i był o 1,5 p.p. (ok. 1,8 proc.) niższy od wygenerowanego przez oddziały pediatryczne w szpitalach powiatowych (84,8 proc.).

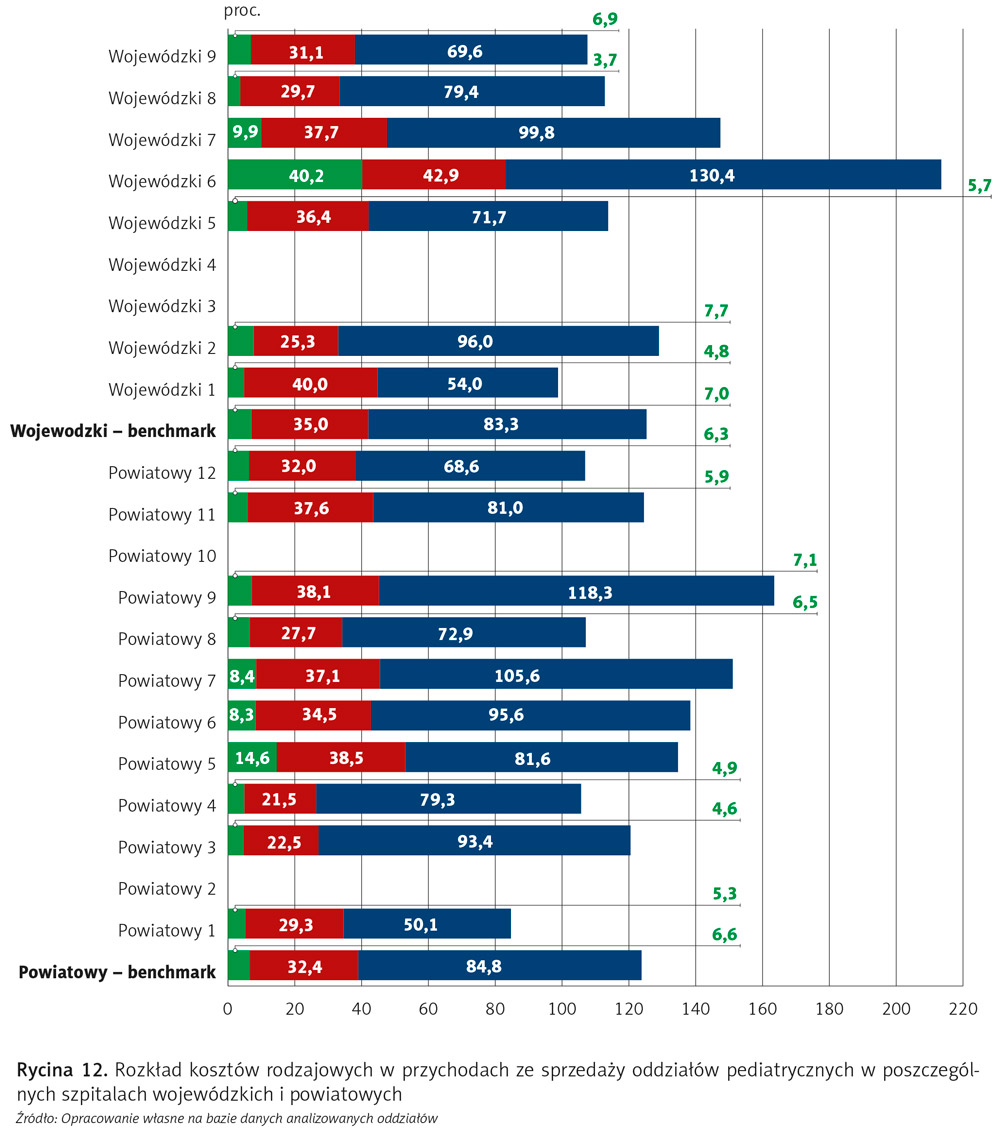

Na rycinie 12 przedstawiono rozkład kosztów rodzajowych w przychodach ze sprzedaży oddziałów pediatrycznych w poszczególnych szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 12:

- Większość analizowanych oddziałów pediatrycznych jest nieefektywna finansowo – tylko w 2 na 17 analizowanych suma kosztów: zużycia materiałów i energii, nieosobowych usług obcych oraz kosztów osobowych była poniżej wartości generowanych przez nie przychodów, benchmark udziału kosztów rodzajowych w przychodach ze sprzedaży oddziałów pediatrycznych zarówno w szpitalach wojewódzkich, jak i powiatowych był na bardzo zbliżonym poziomie – odpowiednio: 125,3 proc. vs. 123,7 proc.,

- W przypadku oddziałów pediatrycznych optymalna struktura udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży kształtuje się następująco:

- szpitale wojewódzkie – 83,1 proc. (= 3,7 proc. ZMiE + 25,3 proc. NUO + 54,0 proc. KO),

- szpitale powiatowe – 76,2 proc. (= 4,6 proc. ZMiE + 21,5 proc. NUO + 50,1 proc. KO).

Oddziały chirurgii urazowo-ortopedycznej

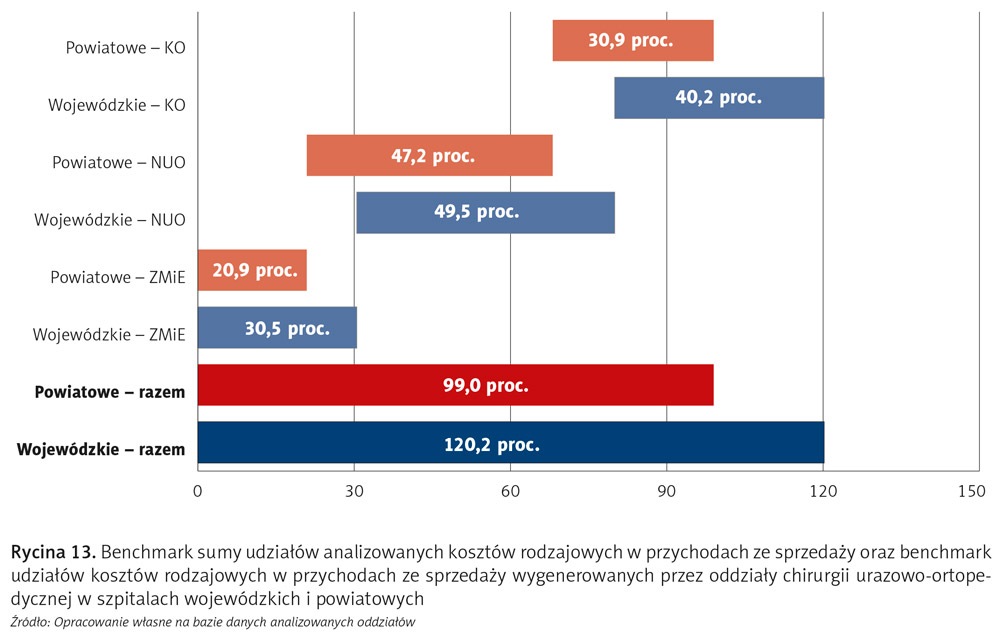

Rycina 13 przedstawia benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży oraz udziałów poszczególnych kosztów rodzajowych w przychodach ze sprzedaży wygenerowanych przez oddziały chirurgii u razowo-ortopedycznej w szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 13:

- Benchmark sumy udziałów kosztów rodzajowych w przychodach ze sprzedaży oddziałów chirurgii urazowo- ortopedycznej w szpitalach wojewódzkich wyniósł 120,2 proc. i był o 21,2 p.p. (ok. 17,6 proc.) wyższy od wygenerowanego przez oddziały chirurgii urazowo- -ortopedycznej w szpitalach powiatowych (99,0 proc.).

- Benchmark udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży oddziałów chirurgii urazowo-ortopedycznej w szpitalach wojewódzkich wyniósł 30,5 proc. i był o 9,5 p.p. (ok. 31,3 proc.) wyższy niż w szpitalach powiatowych (20,9 proc.).

- Benchmark udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży oddziałów chirurgii urazowo-ortopedycznej w szpitalach wojewódzkich wyniósł 49,5 proc. i był o 2,4 p.p. (ok. 4,8 proc.) wyższy w szpitalach powiatowych (47,2 proc.).

- Benchmark udziałów kosztów osobowych w przychodach ze sprzedaży wygenerowanych przez oddziały chirurgii urazowo-ortopedycznej w szpitalach wojewódzkich wyniósł 40,2 proc. i był o 9,3 p.p. (ok. 23,1 proc.) wyższy od wygenerowanego przez oddziały chirurgii urazowo-ortopedycznej w szpitalach powiatowych (30,9 proc.).

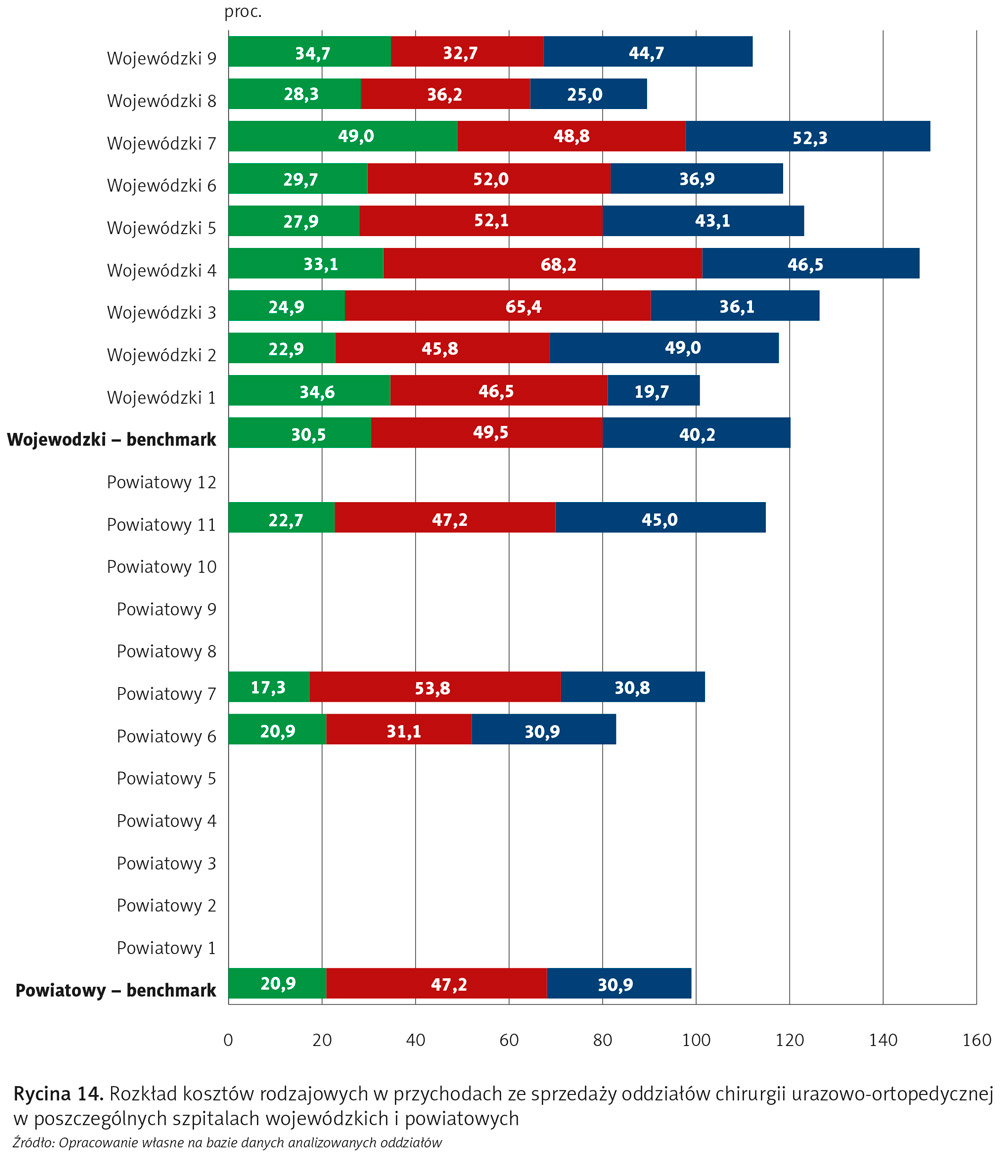

Na rycinie 14 przedstawiono rozkład analizowanych kosztów rodzajowych w przychodach ze sprzedaży wygenerowanych przez oddziały chirurgii urazowo-ortopedycznej w poszczególnych szpitalach wojewódzkich i powiatowych.

Jak wynika z analizy danych przedstawionych na rycinie 14:

- Większość oddziałów chirurgii urazowo-ortopedycznej jest nieefektywna finansowo – tylko w 2 z 12 analizowanych suma kosztów zużycia materiałów i energii, nieosobowych usług obcych oraz kosztów osobowych była poniżej wartości generowanych przez nie przychodów,

- W przypadku oddziałów chirurgii urazowo-ortopedycznej optymalna struktura udziałów kosztów rodzajowych w przychodach ze sprzedaży kształtuje się następująco:

- szpitale wojewódzkie – 75,3 proc. (= 22,9 proc. ZMiE + 32,7 proc. NUO + 19,7 proc. KO),

- szpitale powiatowe – 82,9 proc. (= 20,9 proc. ZMiE + 31,1 proc. NUO + 30,8 proc. KO).

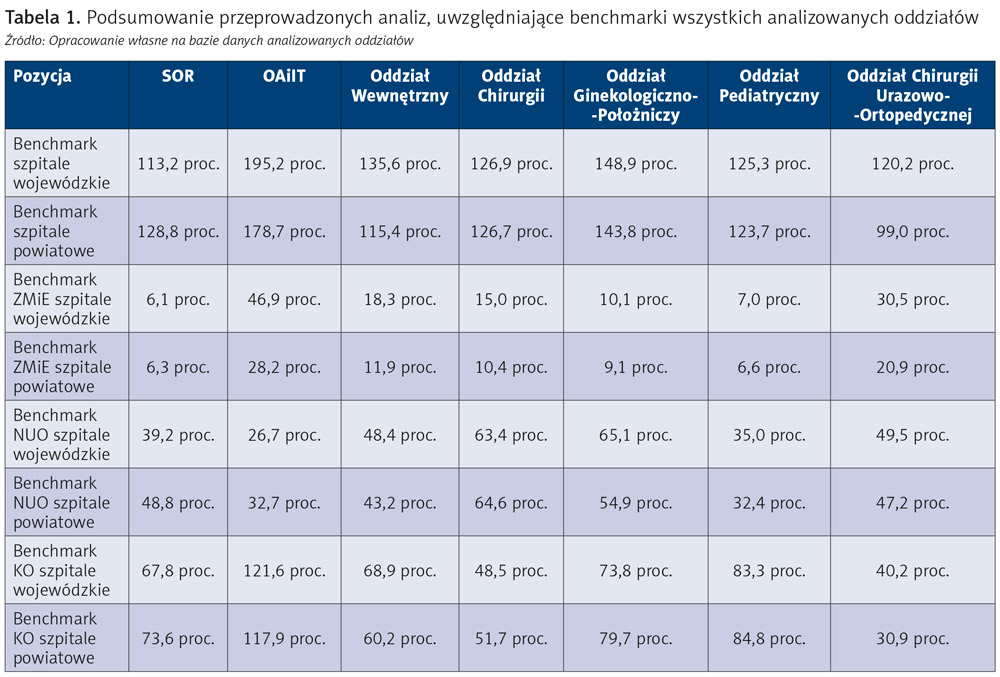

Podsumowanie przeprowadzonych analiz, uwzględniające benchmarki wszystkich analizowanych oddziałów, przedstawiono w tabeli 1.

Jak wynika z analizy tabeli 1 w zakresie sumy udziałów kosztów rodzajowych w przychodach ze sprzedaży:

- Efektywność finansowa oddziałów była – w przeważającej części (6/7 typów analizowanych oddziałów) – wyższa w szpitalach powiatowych, tylko w przypadku oddziałów chirurgii ogólnej benchmark sumy udziałów kosztów rodzajowych w przychodach ze sprzedaży był w obu rodzajach szpitali na tym samym poziomie.

- Benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży wszystkich rodzajów oddziałów w szpitalach wojewódzkich (7/7) był powyżej wartości 100,0 proc., co oznacza, że wszystkie analizowane oddziały w szpitalach wojewódzkich były nierentowne.

- Benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży w prawie wszystkich rodzajach oddziałów w szpitalach powiatowych (6/7) był powyżej wartości 100,0 proc. (tylko przedmiotowy benchmark oddziałów chirurgii urazowo- ortopedycznej był na granicy rentowności), co oznacza, że zdecydowana większość (poza jednym) oddziałów w szpitalach powiatowych była nierentowna.

- Benchmark sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży wśród oddziałów funkcjonujących zarówno w szpitalach wojewódzkich, jak i szpitalach powiatowych był najwyższy dla oddziałów anestezjologii i intensywnej terapii (odpowiednio: 195,2 proc. oraz 178,7 proc.) oraz oddziałów ginekologiczno-położniczych (odpowiednio: 148,9 proc. oraz 143,8 proc.).

- Benchmark sumy udziałów kosztów rodzajowych w przychodach ze sprzedaży wśród oddziałów w szpitalach wojewódzkich był najniższy dla szpitalnych oddziałów ratunkowych (113,2 proc.), a wśród oddziałów w szpitalach powiatowych dla oddziałów chirurgii u razowo-ortopedycznej (99,0 proc.).

- Najwyższą różnicę pomiędzy benchmarkiem sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży wśród oddziałów w obu rodzajach szpitali odnotowano w zakresie oddziałów chirurgii urazowo-ortopedycznej (21,2 p.p. na korzyść oddziałów zlokalizowanych w szpitalach powiatowych) i oddziałów chorób wewnętrznych (20,2 p.p. na korzyść oddziałów w szpitalach powiatowych).

- Najniższą różnicę pomiędzy benchmarkiem sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży wśród oddziałów w obu rodzajach szpitali odnotowano w zakresie oddziałów chirurgii ogólnej (0,1 p.p. na korzyść oddziałów w szpitalach powiatowych) i oddziałów pediatrycznych (1,6 p.p. na korzyść oddziałów w szpitalach powiatowych).

Jak wynika z analizy tabeli 1 w zakresie udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży:

- Benchmark udziałów kosztów zużycia materiałów i energii generowanych przez analizowane oddziały był – w przeważającej części (6/7 typów analizowanych oddziałów) – wyższy w szpitalach wojewódzkich, tylko w przypadku szpitalnych oddziałów ratunkowych przedmiotowy benchmark był w obu rodzajach szpitali na tym samym poziomie.

- Benchmark udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży wśród oddziałów zarówno w szpitalach wojewódzkich, jak i powiatowych był najwyższy dla oddziałów anestezjologii i intensywnej terapii (odpowiednio: 46,9 proc. oraz 28,2 proc.) oraz oddziałów chirurgii urazowo- ortopedycznej (odpowiednio: 30,5 proc. oraz 20,9 proc.).

- Benchmark udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży wśród oddziałów zarówno w szpitalach wojewódzkich, jak i powiatowych był najniższy dla szpitalnych oddziałów ratunkowych (odpowiednio: 6,1 proc. i 6,3 proc.) oraz oddziałów pediatrycznych (odpowiednio: 7,0 proc. i 6,6 proc.).

- Najwyższą różnicę pomiędzy benchmarkiem udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży wśród oddziałów w obu rodzajach szpitali odnotowano w zakresie oddziałów anestezjologii i intensywnej terapii (18,7 p.p. na korzyść oddziałów w szpitalach powiatowych) oraz oddziałów chirurgii urazowo-ortopedycznej (9,5 p.p. na korzyść oddziałów w szpitalach powiatowych).

- Najniższą różnicę pomiędzy benchmarkiem udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży wśród oddziałów w obu rodzajach szpitali odnotowano w zakresie szpitalnych oddziałów ratunkowych (0,2 p.p. na korzyść oddziałów w szpitalach wojewódzkich) i oddziałów pediatrycznych (0,4 p.p. na korzyść oddziałów w szpitalach powiatowych).

Jak wynika z analizy tabeli 1 w zakresie udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży:

- Benchmark udziałów kosztów nieosobowych usług obcych generowanych przez oddziały był – w części (4/7 typów analizowanych oddziałów) – wyższy w szpitalach wojewódzkich (oddziały chorób wewnętrznych, ginekologiczno-położnicze, pediatryczne oraz chirurgii urazowo-ortopedycznej), w części (3/7 typów analizowanych oddziałów) – wyższy w szpitalach powiatowych (szpitalne oddziały ratunkowe, oddziały anestezjologii i intensywnej terapii, oddziały chirurgii ogólnej).

- Benchmark udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży wśród oddziałów zarówno w szpitalach wojewódzkich, jak i powiatowych był najwyższy dla oddziałów ginekologiczno-położniczych (odpowiednio: 65,1 proc. oraz 54,9 proc.) i chirurgii ogólnej (odpowiednio: 63,4 proc. oraz 64,6 proc.).

- Benchmark udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży wśród oddziałów zarówno w szpitalach wojewódzkich, jak i powiatowych był najniższy dla oddziałów anestezjologii i intensywnej terapii (odpowiednio: 26,7 proc. oraz 32,7 proc.) i pediatrycznych (odpowiednio: 35,0 proc. oraz 32,4 proc.).

- Najwyższą różnicę pomiędzy benchmarkiem udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży wśród oddziałów w obu rodzajach szpitali odnotowano w zakresie oddziałów ginekologiczno-położniczych (10,1 p.p. na korzyść szpitali powiatowych) oraz szpitalnych oddziałów ratunkowych (9,6 p.p. na korzyść oddziałów w szpitalach wojewódzkich).

- Najniższą różnicę pomiędzy benchmarkiem udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży wśród oddziałów w obu rodzajach szpitali odnotowano w zakresie chirurgii ogólnej (1,3 p.p. na korzyść oddziałów w szpitalach wojewódzkich) i oddziałów chirurgii urazowo-ortopedycznej (2,4 p.p. na korzyść oddziałów w szpitalach powiatowych).

Jak wynika z analizy tabeli 1 w zakresie udziałów kosztów osobowych w przychodach ze sprzedaży:

- Benchmark udziałów kosztów osobowych generowanych przez analizowane oddziały był – w części (3/7 typów analizowanych oddziałów) wyższy w szpitalach wojewódzkich (oddziały anestezjologii i intensywnej terapii, chorób wewnętrznych, oraz chirurgii urazowo-ortopedycznej), w części (4/7 typów analizowanych oddziałów) – wyższy w szpitalach powiatowych (szpitalne oddziały ratunkowe, oddziały chirurgii ogólnej, oddziały ginekologiczno-położnicze, oddziały pediatryczne).

- Benchmark udziałów kosztów osobowych w przychodach ze sprzedaży wśród oddziałów funkcjonujących zarówno w szpitalach wojewódzkich, jak i powiatowych był najwyższy dla oddziałów anestezjologii i intensywnej terapii (odpowiednio: 121,6 proc. oraz 117,9 proc.) i pediatrycznych (odpowiednio: 83,3 proc. oraz 84,8 proc.).

- Benchmark udziałów kosztów osobowych w przychodach ze sprzedaży generowanych przez oddziały anestezjologii i intensywnej terapii zarówno w szpitalach wojewódzkich, jak i powiatowych (odpowiednio: 121,6 proc. oraz 117,9 proc.) przekroczył 100 proc., co oznacza, że tylko wartość generowanych przez ten typ oddziałów kosztów osobowych przekroczyła wartość osiąganych przez nie przychodów ze sprzedaży.

- Benchmark udziałów kosztów osobowych w przychodach ze sprzedaży wśród oddziałów funkcjonujących zarówno w szpitalach wojewódzkich, jak i powiatowych był najniższy dla oddziałów chirurgii u razowo-ortopedycznej (odpowiednio: 40,2 proc. oraz 30,9 proc.) i chirurgii ogólnej (odpowiednio: 48,5 proc. oraz 51,7 proc.).

- Najwyższą różnicę pomiędzy benchmarkiem udziałów kosztów osobowych w przychodach ze sprzedaży wśród o ddziałów w obu rodzajach szpitali odnotowano w zakresie oddziałów chirurgii urazowo- ortopedycznej (9,3 p.p. na korzyść oddziałów w szpitalach powiatowych) i chorób wewnętrznych (8,7 p.p. na korzyść oddziałów w szpitalach powiatowych).

- Najniższą różnicę pomiędzy benchmarkiem udziałów kosztów osobowych w przychodach ze sprzedaży wśród oddziałów w obu rodzajach szpitali odnotowano w zakresie oddziałów pediatrycznych (1,5 p.p. na korzyść oddziałów w szpitalach wojewódzkich) i chirurgii ogólnej (3,2 p.p. na korzyść oddziałów w szpitalach wojewódzkich).

W analizie danych zawartych w tabeli 1 można zauważyć pewną prawidłowość – najwyższe i najniższe benchmarki udziału poszczególnych kosztów rodzajowych w przychodach ze sprzedaży oddziałów w szpitalach wojewódzkich i powiatowych każdorazowo występują w ramach jednoimiennych oddziałów.

Niepokojącą konkluzją wynikającą z analizy zawartej w niniejszym artykule jest brak rentowności większości analizowanych oddziałów zarówno w szpitalach wojewódzkich, jak i powiatowych. Ze 117 analizowanych oddziałów 100 (85,5 proc.) było nierentownych, w tym 89,3 proc. (50/56) w szpitalach wojewódzkich oraz 82,0 proc. (50/61) w powiatowych.

Przyczyn braku rentowności oddziałów szpitalnych jest kilka, podstawowe to zbyt niska wycena realizowanych przez nie procedur medycznych – wynikająca głównie z braku bilansu między wartością koszyka świadczeń gwarantowanych a możliwościami finansowymi płatnika, zbyt niski poziom finansowania ochrony zdrowia, zbyt duża liczba szpitali wielospecjalistycznych mających w swoich strukturach oddziały zabiegowe (głównie szpitali powiatowych), zbyt mała liczba łóżek opieki długoterminowej – co skutkuje koniecznością hospitalizacji pacjentów na oddziałach chorób wewnętrznych, a przede wszystkim ogromne zaniedbania w obszarze profilaktyki, co nie pozwala na wdrożenie podstawowej zasady organizacji rynku zdrowia – „trzymania pacjenta z dala od szpitala”. Ale to już temat na kolejny artykuł…

Analiza Piotra Magdziarza, partnera zarządzającego w Formedis Medical Management & Consulting, opublikowano w „Menedżerze Zdrowia” 7–8/2023.

Przeczytaj także: „Porównanie efektywności finansowej oddziałów jednoimiennych”.