Rozporządzenie stworzone przez teoretyków

Tworzenie założeń rozporządzenia w sprawie zaleceń dotyczących standardu rachunku kosztów przez teoretyków bez doświadczenia w zakresie realiów pracy szpitali i ich poszczególnych oddziałów powoduje, że nie jest możliwe wdrożenie wszystkich wymaganych elementów w tak krótkim czasie.

Tekst Ewy Książek-Bator, członka zarządu Polskiej Federacji Szpitali:

Mimo pandemii i braku pilotażu minister zdrowia 26 października 2020 r. podpisał rozporządzenie w sprawie zaleceń dotyczących standardu rachunku kosztów u świadczeniodawców opublikowane w „Dzienniku Ustaw” 19 listopada 2020 r. (poz. 2045). Przepisy zaczęły obowiązywać 1 stycznia 2021 r. Tak szybki termin nie pozwolił szpitalom na przygotowanie się do znaczącej zmiany. Do 1 stycznia 2021 r. podmioty lecznicze powinny były wprowadzić w politykach rachunkowości, systemach księgowych, kadrowo-płacowych, magazynowych, aptecznych, blokach operacyjnych, na szpitalnych oddziałach ratunkowych, oddziałach intensywnej opieki medycznej i innych co najmniej kilkaset nowych kont w układzie podmiotowo-funkcjonalnym, by przygotować plan kont zespołu 4 według rozporządzenia oraz podzielniki kosztów wspólnych i klucze podziałowe. Z uwagi na dużą liczbę procedur realizowanych w podmiotach leczniczych ich wycena może być rozłożona w czasie.

Standard rachunku kosztów według AOTMiT

Zgodnie z art. 31lc ust. 6 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych „Świadczeniodawcy, którzy zawarli umowę o udzielanie świadczeń opieki zdrowotnej, są obowiązani do stosowania standardu rachunku kosztów”. Nie dotyczy to świadczeniodawców nieobjętych zakresem podmiotowym ustawy z 29 września 1994 r. o rachunkowości (tj. zwolnionych z obowiązku prowadzenia pełnej księgowości), udzielających świadczeń wyłącznie w zakresie podstawowej opieki zdrowotnej oraz realizujących czynności z zakresu zaopatrzenia w wyroby medyczne.

Główne założenia rozporządzenia:

• rachunek kosztów ma na celu uporządkowanie ewidencji kosztów w podmiotach leczniczych,

• nałożenie na świadczeniodawców obowiązku rozdzielenia w systemach ewidencyjno-księgowych działalności leczniczej od pozostałej działalności,

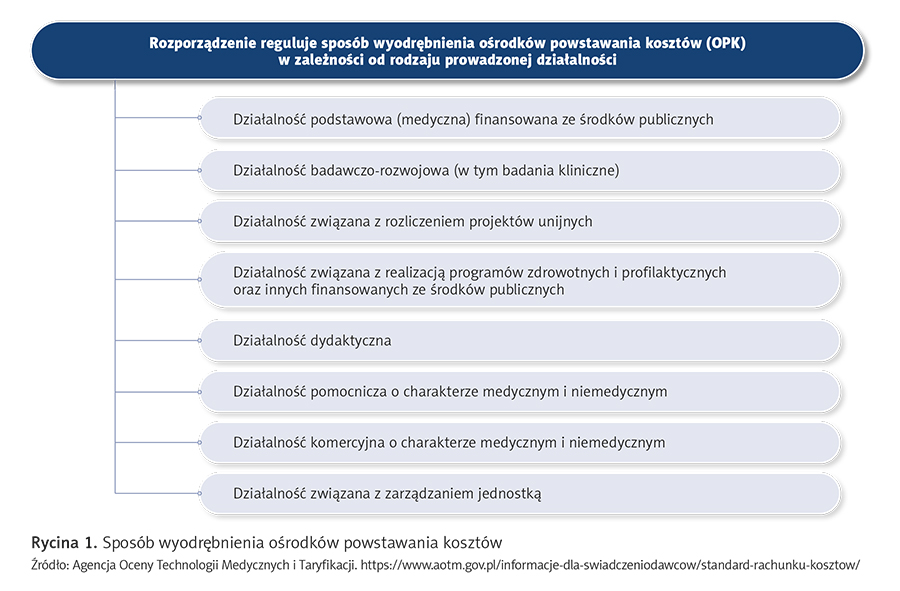

• rozdzielenie ośrodków powstawania kosztów (OPK) w zależności od rodzaju prowadzonej działalności i rodzaju realizowanych świadczeń,

• usystematyzowanie OPK poprzez przypisanie kodu funkcji i kodu charakteryzującego specjalność komórki organizacyjnej,

• ujednolicenie ewidencji kosztów według rodzajów,

• określenie sposobu alokacji kosztów w układzie podmiotowo-funkcjonalnym wraz z kalkulacją kosztów wytworzenia OPK,

• określenie metod wyceny procedur,

• usprawnienie procesu taryfikacji bez narzucania szczegółowych rozwiązań.

Korzyści z wdrożenia standardu rachunku kosztów według AOTMiT:

• ujednolicenie sposobu identyfikowania, gromadzenia, przetwarzania, prezentowania i interpretowania informacji o kosztach świadczeń opieki zdrowotnej – możliwość benchmarkingu z innymi świadczeniodawcami, porównania się podmiotów pod względem wskaźników ekonomicznych,

• prawidłowe wyodrębnienie ośrodków powstawania kosztów w zakresie działalności podstawowej medycznej, pomocniczej medycznej i niemedycznej oraz zarządu – pozwoli to na rzeczywiste przypisanie zasobów do poszczególnych OPK, a tym samym na efektywne ich wykorzystanie,

• rozdział kosztów według rodzaju prowadzonej działalności wynika z ustawowego celu rozporządzenia – pozyskiwania informacji o kosztach świadczeń opieki zdrowotnej, każdy rodzaj działalności oznacza oddzielne przychody, dlatego koszty także powinny być dzielone według typów działalności,

• uzyskanie informacji zarządczej, wspierającej dyrekcję lub kierownictwo w podejmowaniu bieżących decyzji związanych z alokacją środków finansowych wewnątrz jednostek oraz sporządzaniem planów finansowych i inwestycyjnych, uzyskanie informacji o rentowności na poziomie poszczególnych OPK, możliwość bieżącej analizy struktury i dynamiki kosztów,

• uzyskanie efektywnego narzędzia zarządczo-kontrolnego dla organów założycielskich i podmiotów tworzących,

• usprawnienie procesu taryfikacji świadczeń, co przełoży się na wymierny efekt ekonomiczny – zwiększenie przychodów poprzez podniesienie wyceny świadczeń zgłaszanych przez podmioty jako generujące stratę,

• podniesienie poziomu wiedzy ekonomicznej wszystkich pracowników jednostki, co będzie skutkowało większą świadomością i gospodarnością w zakresie zużycia materiałów, sprzętu, leków itp.

Według AOTMiT, która jest odpowiedzialna za wycenę procedur medycznych i szkolenia, wdrożenie i stosowanie standardu rachunku kosztów oznacza jednakowy sposób ewidencji i alokacji kosztów, przekładający się na poprawę jakości danych przekazywanych do AOTMiT i na szybszy proces taryfikacji. To również doskonałe narzędzie zarządcze pozwalające na kontrolę kosztów w podmiocie leczniczym i porównywanie się z innymi świadczeniodawcami.

Rachunek kosztów według ustawy o rachunkowości

Do tej pory rachunek kosztów zbierał informacje o kosztach według wzoru określonego w ustawie o rachunkowości. Był to również proces, w którym dokonywano rozpoznania, ewidencji i prezentacji danych o kosztach w celu dalszej interpretacji i oceny prowadzonej działalności. Na tej podstawie podejmowane były decyzje, a także planowane koszty na przyszłość związane z prowadzeniem określonej działalności.

Ustawa o rachunkowości wymienia następujące funkcje rachunku kosztów:

• informacyjna – dostarczenie informacji niezbędnych do sporządzenia sprawozdań finansowych,

• rejestracyjna – ewidencjonowanie poszczególnych składników kosztowych,

• klasyfikacyjna – klasyfikacja kosztów według zasad metody bilansowej,

• sprawozdawcza – sporządzanie raportów oraz ocen końcowych,

• analityczna – interpretacja i analiza informacji w celu oceny i poprawy jednostek gospodarczych,

• optymalizacyjna – tworzenie fundamentów najkorzystniejszych decyzji,

• motywacyjna – dostarczanie informacji potrzebnych do prawidłowego i racjonalnego wykorzystania składników majątku,

• kontrolna – dostarczanie informacji w celu oceny działalności przedsiębiorstwa i ewentualnego wyeliminowania potencjalnego zagrożenia dla prawidłowego jego funkcjonowania.

Okiem praktyków

Po pierwsze – istotność. Rachunek kosztów powinien być tak rozbudowany, żeby umożliwił zaspoko-jenie potrzeb informacyjnych wszystkich komórek organizacyjnych podmiotu. Układ rachunku kosztów w podmiocie powinien generować informacje użyteczne z punktu widzenia odbiorcy przekazu. Dla osób podejmujących decyzje najważniejsza jest istotność otrzymywanych informacji. Jeśli informacja nie jest istotna, to nie ma wartości. W założonym rachunku kosztów przewidziano setki kont, na których mozolnie będziemy księgować informacje, które nie są istotne z punktu widzenia celu, jakiemu to ma służyć. Wyspecyfikowanie wynagrodzeń i ich pochodnych do najdrobniejszych składników jest niecelowe. Utworzono do nich 757 kont w układzie rodzajowym. W wielu przypadkach potrzebna jest przebudowa programu kadrowo-płacowego, a są to informacje, które można pozyskać z ewidencji płacowej, gdyby były potrzebne. To samo dotyczy rozbudowanej ewidencji materiałów niemedycznych.

Po drugie – definicje. Brakuje jasnych kryteriów ewidencji tego, co jest najważniejsze, czyli materiałów. Dlaczego nie odnosimy się do prawa farmaceutycznego, które systematyzuje produkty lecznicze, i do prawa o wyrobach medycznych? Posłużenie się ich terminami i możliwość dostępu wszystkich podmiotów gwarantowałyby jednolite grupowanie materiałów. A tymczasem pojawiają się pytania, co powinno się znaleźć na koncie, np. „pozostałe leki”, tym bardziej że nie ma definicji leków. W prawie farmaceutycznym mamy produkty lecznicze i wymienione trzy kategorie leków.

Po trzecie – ewidencja podatkowa. W rachunku kosztów umieszczono konta do wyodrębniania kosztów, które nie stanowią kosztów w rozumieniu prawa podatkowego. Zmiany prawa podatkowego będą wymuszały zmiany w planach kont, a przecież dla wyliczenia kosztów procedur nie ma znaczenia, jak prawo podatkowe traktuje dany koszt.

Ankieta

Obawy praktyków potwierdziły informacje uzyskane na podstawie ankiety, w której zadano pytania zamknięte z zakresu postępu wdrożenia założeń rozporządzenia, rozesłanej drogą elektroniczną do wszystkich podmiotów leczniczych zrzeszonych w Polskiej Federacji Szpitali, Pracodawcach Rzeczypospolitej Polskiej, Pracodawcach Medycyny Prywatnej i Ogólnopolskim Stowarzyszeniu Szpitali Prywatnych.

Pytania zostały podzielone na podstawowe trzy obszary badawcze: identyfikacyjny, opisujący środowisko informatyczne oraz stan i miejsce wdrożenia standardu rachunku kosztów. Obszar identyfikacyjny określa cechy podmiotu leczniczego: miejsce położenia, organ właścicielski oraz liczbę łóżek. Obszar opisujący środowisko informatyczne określa poziom zaawansowania w wykorzystywaniu systemów informacyjnych do ewidencji danych oraz do ich przetwarzania. Ostatni obszar konstatuje zaawansowanie prac oraz rodzaj nośnika ewidencji danych niezbędnych do zakończenia wdrożenia standardu rachunku kosztów.

Odpowiedzi udzieliły 122 podmioty lecznicze realizujące świadczenia z zakresu lecznictwa szpitalnego.

Ankietowani określili poziom integracji, to jest przepływ informacji pomiędzy systemem finansowo-księgowym a pozostałymi:

• w 74,6 proc. przypadków nie istnieje komunikacja ze szpitalnym systemem informacyjnym, gdzie są ewidencjonowane wszystkie zdarzenia medyczne,

• w 63,1 proc. przypadków nie istnieje komunikacja z systemami ewidencji czasu pracy (czynnik pracy jest odpowiedzialny średnio za ponad 75 proc. wszystkich kosztów powstających w podmiocie leczniczym),

• w 89,3 proc. przypadków nie istnieje komunikacja w zakresie ewidencji czasu świadczenia usług (umów kontraktowych, których udział w wynagrodzeniach ulega znaczącemu zwiększeniu),

• w 73,8 proc. przypadków nie istnieje komunikacja z systemami do ewidencji i kalkulacji procedur medycznych,

• w 35,2 proc. przypadków nie istnieje komunikacja z systemami magazynowymi.

W szpitalach brakuje odpowiednich systemów informatycznych.

Na pytania związane bezpośrednio ze stopniem zaawansowania prac uzyskano następujące odpowiedzi:

• wdrożenie nowych kont układu 4 (kont rodzajowych) – zaawansowanie 73 proc.,

• wdrożenie listy OPK według nowych zasad – zaawansowanie 54 proc.,

• przypisanie kodów funkcyjnych do OPK – zaawansowanie 56 proc.,

• wdrożenie rozdzielnika kosztów wspólnych – zaawansowanie 45 proc.,

• wdrożenie podziału kosztów działalności podstawowej i przenoszenie ich na rzecz OPK, dla których realizowały usługi – zaawansowanie 30 proc.,

• wdrożenie podziału i przenoszenie kosztów rejestracji na SOR/IP – zaawansowanie 14 proc.,

• wdrożenie podziału i przenoszenie kosztów konsultacji i procedur na SOR/IP – zaawansowanie 7 proc.,

• wycena procedur medycznych – zaawansowanie 7 proc.

W skrócie – tworzenie założeń rozporządzenia przez teoretyków bez doświadczenia w zakresie realiów pracy szpitali i ich poszczególnych oddziałów powoduje, że nie jest możliwe wdrożenie wszystkich wymaganych elementów w tak krótkim czasie.

Stosunkowo mały odsetek świadczeniodawców, którzy przekazali dane (34 proc. wylosowanych podmiotów), nie pozwala na pełną ocenę prawidłowości wdrożenia SRK we wszystkich rodzajach jednostek. W większości przypadków OPK są wyodrębniane prawidłowo, podobnie jak prawidłowo przypisywane są kody funkcji. Problemy nadal sprawia wyodrębnianie obszarów w ramach SOR/IP, a także identyfikacja OPK proceduralnych i nadanie im właściwych kodów funkcji (zwłaszcza w przypadku poradni medycyny pracy). Należy zwrócić większą uwagę na zgodną z rozporządzeniem kwalifikację OPK do kosztów zarządu.

Świadczeniodawcy dość często korzystają z dopuszczonej przez rozporządzenie możliwości stosowania własnych rozdzielników kosztów wspólnych oraz kluczy podziałowych. Zasadność i logika przyjęcia niektórych z nich mogą być jednak dyskusyjne, zwłaszcza podział kosztów apteki na podstawie wartości wydanych leków czy podział kosztów rejestracji na podstawie czasu pracy poszczególnych poradni.

W ok. 30 proc. przypadków koszty wytworzenia OPK i koszty własne sprzedaży zostały obliczone w sposób nieprawidłowy. Do najczęstszych błędów w tym obszarze należały różnice pomiędzy sumą kosztów bezpośrednich i pośrednich a wartościami finalnymi, co może wskazywać na „gubienie” części kosztów OPK działalności pomocniczej czy OPK proceduralnych na etapie ich alokacji (powodem może być np. niedostateczna identyfikacja wszystkich miejsc, na które powinien „rozejść się” koszt całkowity danego OPK).

W jednej trzeciej przypadków OPK proceduralnych nie została zachowana zasada, że koszt wytworzenia tego OPK powinien zostać w całości alokowany na wszystkie OPK zlecające. Mogło to wynikać z nieuwzględnienia (albo nieprzedstawienia w przesłanym materiale) np. kosztu procedur wykonanych na zewnątrz (na rzecz innego podmiotu albo pacjentów prywatnych).

W zakresie planu kont zespołu 4 najczęściej identyfikowano: rozbieżności w formacie numeracji kont w stosunku do rozporządzenia, rozbudowę kont na niewłaściwym poziomie analitycznym, tworzenie nowych kont niezgodnie z rozporządzeniem. W części przypadków może to być uzasadnione ograniczonymi możliwościami posiadanych systemów księgowych, niemniej należy pamiętać, że brak zgodności z planem kont wskazanym w rozporządzeniu w znacznym stopniu może utrudnić gromadzenie, weryfikację i analizę danych.

Na koniec

Wprowadzanie zmian pod koniec roku bez wcześniejszych analiz i pilotażu w tak poważnym obszarze jak rachunek kosztów nie daje nadziei na osiągnięcie celu. Przerzucenie obowiązku ewidencji na wszystkie szpitale i przychodnie mające umowy z NFZ nie znajduje uzasadnienia. Właściwe wydaje się wybranie dobrze zinformatyzowanych podmiotów jako grupy reprezentatywnej, przekazującej dane niezbędne do wyceny procedur medycznych. Polska Federacja Szpitali z Pracodawcami RP przesłała pisma do Ministerstwa Zdrowia z propozycją uznania roku 2021 za rok pilotażowy i wprowadzenia stosownych zmian do omawianego rozporządzenia, aby dać szansę na dostosowanie systemów informatycznych w podmiotach leczniczych oraz ustalenie zasad rozliczeń newralgicznych oddziałów szpitalnych.

Tekst opublikowano w „Menedżerze Zdrowia” 1–2/2022.

Przeczytaj także: „Analiza wdrożenia standardu rachunku kosztów – raport” i „Jak wprowadzano standard rachunku kosztów w puckim szpitalu – analiza przypadku”.

Mimo pandemii i braku pilotażu minister zdrowia 26 października 2020 r. podpisał rozporządzenie w sprawie zaleceń dotyczących standardu rachunku kosztów u świadczeniodawców opublikowane w „Dzienniku Ustaw” 19 listopada 2020 r. (poz. 2045). Przepisy zaczęły obowiązywać 1 stycznia 2021 r. Tak szybki termin nie pozwolił szpitalom na przygotowanie się do znaczącej zmiany. Do 1 stycznia 2021 r. podmioty lecznicze powinny były wprowadzić w politykach rachunkowości, systemach księgowych, kadrowo-płacowych, magazynowych, aptecznych, blokach operacyjnych, na szpitalnych oddziałach ratunkowych, oddziałach intensywnej opieki medycznej i innych co najmniej kilkaset nowych kont w układzie podmiotowo-funkcjonalnym, by przygotować plan kont zespołu 4 według rozporządzenia oraz podzielniki kosztów wspólnych i klucze podziałowe. Z uwagi na dużą liczbę procedur realizowanych w podmiotach leczniczych ich wycena może być rozłożona w czasie.

Standard rachunku kosztów według AOTMiT

Zgodnie z art. 31lc ust. 6 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych „Świadczeniodawcy, którzy zawarli umowę o udzielanie świadczeń opieki zdrowotnej, są obowiązani do stosowania standardu rachunku kosztów”. Nie dotyczy to świadczeniodawców nieobjętych zakresem podmiotowym ustawy z 29 września 1994 r. o rachunkowości (tj. zwolnionych z obowiązku prowadzenia pełnej księgowości), udzielających świadczeń wyłącznie w zakresie podstawowej opieki zdrowotnej oraz realizujących czynności z zakresu zaopatrzenia w wyroby medyczne.

Główne założenia rozporządzenia:

• rachunek kosztów ma na celu uporządkowanie ewidencji kosztów w podmiotach leczniczych,

• nałożenie na świadczeniodawców obowiązku rozdzielenia w systemach ewidencyjno-księgowych działalności leczniczej od pozostałej działalności,

• rozdzielenie ośrodków powstawania kosztów (OPK) w zależności od rodzaju prowadzonej działalności i rodzaju realizowanych świadczeń,

• usystematyzowanie OPK poprzez przypisanie kodu funkcji i kodu charakteryzującego specjalność komórki organizacyjnej,

• ujednolicenie ewidencji kosztów według rodzajów,

• określenie sposobu alokacji kosztów w układzie podmiotowo-funkcjonalnym wraz z kalkulacją kosztów wytworzenia OPK,

• określenie metod wyceny procedur,

• usprawnienie procesu taryfikacji bez narzucania szczegółowych rozwiązań.

Korzyści z wdrożenia standardu rachunku kosztów według AOTMiT:

• ujednolicenie sposobu identyfikowania, gromadzenia, przetwarzania, prezentowania i interpretowania informacji o kosztach świadczeń opieki zdrowotnej – możliwość benchmarkingu z innymi świadczeniodawcami, porównania się podmiotów pod względem wskaźników ekonomicznych,

• prawidłowe wyodrębnienie ośrodków powstawania kosztów w zakresie działalności podstawowej medycznej, pomocniczej medycznej i niemedycznej oraz zarządu – pozwoli to na rzeczywiste przypisanie zasobów do poszczególnych OPK, a tym samym na efektywne ich wykorzystanie,

• rozdział kosztów według rodzaju prowadzonej działalności wynika z ustawowego celu rozporządzenia – pozyskiwania informacji o kosztach świadczeń opieki zdrowotnej, każdy rodzaj działalności oznacza oddzielne przychody, dlatego koszty także powinny być dzielone według typów działalności,

• uzyskanie informacji zarządczej, wspierającej dyrekcję lub kierownictwo w podejmowaniu bieżących decyzji związanych z alokacją środków finansowych wewnątrz jednostek oraz sporządzaniem planów finansowych i inwestycyjnych, uzyskanie informacji o rentowności na poziomie poszczególnych OPK, możliwość bieżącej analizy struktury i dynamiki kosztów,

• uzyskanie efektywnego narzędzia zarządczo-kontrolnego dla organów założycielskich i podmiotów tworzących,

• usprawnienie procesu taryfikacji świadczeń, co przełoży się na wymierny efekt ekonomiczny – zwiększenie przychodów poprzez podniesienie wyceny świadczeń zgłaszanych przez podmioty jako generujące stratę,

• podniesienie poziomu wiedzy ekonomicznej wszystkich pracowników jednostki, co będzie skutkowało większą świadomością i gospodarnością w zakresie zużycia materiałów, sprzętu, leków itp.

Według AOTMiT, która jest odpowiedzialna za wycenę procedur medycznych i szkolenia, wdrożenie i stosowanie standardu rachunku kosztów oznacza jednakowy sposób ewidencji i alokacji kosztów, przekładający się na poprawę jakości danych przekazywanych do AOTMiT i na szybszy proces taryfikacji. To również doskonałe narzędzie zarządcze pozwalające na kontrolę kosztów w podmiocie leczniczym i porównywanie się z innymi świadczeniodawcami.

Rachunek kosztów według ustawy o rachunkowości

Do tej pory rachunek kosztów zbierał informacje o kosztach według wzoru określonego w ustawie o rachunkowości. Był to również proces, w którym dokonywano rozpoznania, ewidencji i prezentacji danych o kosztach w celu dalszej interpretacji i oceny prowadzonej działalności. Na tej podstawie podejmowane były decyzje, a także planowane koszty na przyszłość związane z prowadzeniem określonej działalności.

Ustawa o rachunkowości wymienia następujące funkcje rachunku kosztów:

• informacyjna – dostarczenie informacji niezbędnych do sporządzenia sprawozdań finansowych,

• rejestracyjna – ewidencjonowanie poszczególnych składników kosztowych,

• klasyfikacyjna – klasyfikacja kosztów według zasad metody bilansowej,

• sprawozdawcza – sporządzanie raportów oraz ocen końcowych,

• analityczna – interpretacja i analiza informacji w celu oceny i poprawy jednostek gospodarczych,

• optymalizacyjna – tworzenie fundamentów najkorzystniejszych decyzji,

• motywacyjna – dostarczanie informacji potrzebnych do prawidłowego i racjonalnego wykorzystania składników majątku,

• kontrolna – dostarczanie informacji w celu oceny działalności przedsiębiorstwa i ewentualnego wyeliminowania potencjalnego zagrożenia dla prawidłowego jego funkcjonowania.

Okiem praktyków

Po pierwsze – istotność. Rachunek kosztów powinien być tak rozbudowany, żeby umożliwił zaspoko-jenie potrzeb informacyjnych wszystkich komórek organizacyjnych podmiotu. Układ rachunku kosztów w podmiocie powinien generować informacje użyteczne z punktu widzenia odbiorcy przekazu. Dla osób podejmujących decyzje najważniejsza jest istotność otrzymywanych informacji. Jeśli informacja nie jest istotna, to nie ma wartości. W założonym rachunku kosztów przewidziano setki kont, na których mozolnie będziemy księgować informacje, które nie są istotne z punktu widzenia celu, jakiemu to ma służyć. Wyspecyfikowanie wynagrodzeń i ich pochodnych do najdrobniejszych składników jest niecelowe. Utworzono do nich 757 kont w układzie rodzajowym. W wielu przypadkach potrzebna jest przebudowa programu kadrowo-płacowego, a są to informacje, które można pozyskać z ewidencji płacowej, gdyby były potrzebne. To samo dotyczy rozbudowanej ewidencji materiałów niemedycznych.

Po drugie – definicje. Brakuje jasnych kryteriów ewidencji tego, co jest najważniejsze, czyli materiałów. Dlaczego nie odnosimy się do prawa farmaceutycznego, które systematyzuje produkty lecznicze, i do prawa o wyrobach medycznych? Posłużenie się ich terminami i możliwość dostępu wszystkich podmiotów gwarantowałyby jednolite grupowanie materiałów. A tymczasem pojawiają się pytania, co powinno się znaleźć na koncie, np. „pozostałe leki”, tym bardziej że nie ma definicji leków. W prawie farmaceutycznym mamy produkty lecznicze i wymienione trzy kategorie leków.

Po trzecie – ewidencja podatkowa. W rachunku kosztów umieszczono konta do wyodrębniania kosztów, które nie stanowią kosztów w rozumieniu prawa podatkowego. Zmiany prawa podatkowego będą wymuszały zmiany w planach kont, a przecież dla wyliczenia kosztów procedur nie ma znaczenia, jak prawo podatkowe traktuje dany koszt.

Ankieta

Obawy praktyków potwierdziły informacje uzyskane na podstawie ankiety, w której zadano pytania zamknięte z zakresu postępu wdrożenia założeń rozporządzenia, rozesłanej drogą elektroniczną do wszystkich podmiotów leczniczych zrzeszonych w Polskiej Federacji Szpitali, Pracodawcach Rzeczypospolitej Polskiej, Pracodawcach Medycyny Prywatnej i Ogólnopolskim Stowarzyszeniu Szpitali Prywatnych.

Pytania zostały podzielone na podstawowe trzy obszary badawcze: identyfikacyjny, opisujący środowisko informatyczne oraz stan i miejsce wdrożenia standardu rachunku kosztów. Obszar identyfikacyjny określa cechy podmiotu leczniczego: miejsce położenia, organ właścicielski oraz liczbę łóżek. Obszar opisujący środowisko informatyczne określa poziom zaawansowania w wykorzystywaniu systemów informacyjnych do ewidencji danych oraz do ich przetwarzania. Ostatni obszar konstatuje zaawansowanie prac oraz rodzaj nośnika ewidencji danych niezbędnych do zakończenia wdrożenia standardu rachunku kosztów.

Odpowiedzi udzieliły 122 podmioty lecznicze realizujące świadczenia z zakresu lecznictwa szpitalnego.

Ankietowani określili poziom integracji, to jest przepływ informacji pomiędzy systemem finansowo-księgowym a pozostałymi:

• w 74,6 proc. przypadków nie istnieje komunikacja ze szpitalnym systemem informacyjnym, gdzie są ewidencjonowane wszystkie zdarzenia medyczne,

• w 63,1 proc. przypadków nie istnieje komunikacja z systemami ewidencji czasu pracy (czynnik pracy jest odpowiedzialny średnio za ponad 75 proc. wszystkich kosztów powstających w podmiocie leczniczym),

• w 89,3 proc. przypadków nie istnieje komunikacja w zakresie ewidencji czasu świadczenia usług (umów kontraktowych, których udział w wynagrodzeniach ulega znaczącemu zwiększeniu),

• w 73,8 proc. przypadków nie istnieje komunikacja z systemami do ewidencji i kalkulacji procedur medycznych,

• w 35,2 proc. przypadków nie istnieje komunikacja z systemami magazynowymi.

W szpitalach brakuje odpowiednich systemów informatycznych.

Na pytania związane bezpośrednio ze stopniem zaawansowania prac uzyskano następujące odpowiedzi:

• wdrożenie nowych kont układu 4 (kont rodzajowych) – zaawansowanie 73 proc.,

• wdrożenie listy OPK według nowych zasad – zaawansowanie 54 proc.,

• przypisanie kodów funkcyjnych do OPK – zaawansowanie 56 proc.,

• wdrożenie rozdzielnika kosztów wspólnych – zaawansowanie 45 proc.,

• wdrożenie podziału kosztów działalności podstawowej i przenoszenie ich na rzecz OPK, dla których realizowały usługi – zaawansowanie 30 proc.,

• wdrożenie podziału i przenoszenie kosztów rejestracji na SOR/IP – zaawansowanie 14 proc.,

• wdrożenie podziału i przenoszenie kosztów konsultacji i procedur na SOR/IP – zaawansowanie 7 proc.,

• wycena procedur medycznych – zaawansowanie 7 proc.

W skrócie – tworzenie założeń rozporządzenia przez teoretyków bez doświadczenia w zakresie realiów pracy szpitali i ich poszczególnych oddziałów powoduje, że nie jest możliwe wdrożenie wszystkich wymaganych elementów w tak krótkim czasie.

Stosunkowo mały odsetek świadczeniodawców, którzy przekazali dane (34 proc. wylosowanych podmiotów), nie pozwala na pełną ocenę prawidłowości wdrożenia SRK we wszystkich rodzajach jednostek. W większości przypadków OPK są wyodrębniane prawidłowo, podobnie jak prawidłowo przypisywane są kody funkcji. Problemy nadal sprawia wyodrębnianie obszarów w ramach SOR/IP, a także identyfikacja OPK proceduralnych i nadanie im właściwych kodów funkcji (zwłaszcza w przypadku poradni medycyny pracy). Należy zwrócić większą uwagę na zgodną z rozporządzeniem kwalifikację OPK do kosztów zarządu.

Świadczeniodawcy dość często korzystają z dopuszczonej przez rozporządzenie możliwości stosowania własnych rozdzielników kosztów wspólnych oraz kluczy podziałowych. Zasadność i logika przyjęcia niektórych z nich mogą być jednak dyskusyjne, zwłaszcza podział kosztów apteki na podstawie wartości wydanych leków czy podział kosztów rejestracji na podstawie czasu pracy poszczególnych poradni.

W ok. 30 proc. przypadków koszty wytworzenia OPK i koszty własne sprzedaży zostały obliczone w sposób nieprawidłowy. Do najczęstszych błędów w tym obszarze należały różnice pomiędzy sumą kosztów bezpośrednich i pośrednich a wartościami finalnymi, co może wskazywać na „gubienie” części kosztów OPK działalności pomocniczej czy OPK proceduralnych na etapie ich alokacji (powodem może być np. niedostateczna identyfikacja wszystkich miejsc, na które powinien „rozejść się” koszt całkowity danego OPK).

W jednej trzeciej przypadków OPK proceduralnych nie została zachowana zasada, że koszt wytworzenia tego OPK powinien zostać w całości alokowany na wszystkie OPK zlecające. Mogło to wynikać z nieuwzględnienia (albo nieprzedstawienia w przesłanym materiale) np. kosztu procedur wykonanych na zewnątrz (na rzecz innego podmiotu albo pacjentów prywatnych).

W zakresie planu kont zespołu 4 najczęściej identyfikowano: rozbieżności w formacie numeracji kont w stosunku do rozporządzenia, rozbudowę kont na niewłaściwym poziomie analitycznym, tworzenie nowych kont niezgodnie z rozporządzeniem. W części przypadków może to być uzasadnione ograniczonymi możliwościami posiadanych systemów księgowych, niemniej należy pamiętać, że brak zgodności z planem kont wskazanym w rozporządzeniu w znacznym stopniu może utrudnić gromadzenie, weryfikację i analizę danych.

Na koniec

Wprowadzanie zmian pod koniec roku bez wcześniejszych analiz i pilotażu w tak poważnym obszarze jak rachunek kosztów nie daje nadziei na osiągnięcie celu. Przerzucenie obowiązku ewidencji na wszystkie szpitale i przychodnie mające umowy z NFZ nie znajduje uzasadnienia. Właściwe wydaje się wybranie dobrze zinformatyzowanych podmiotów jako grupy reprezentatywnej, przekazującej dane niezbędne do wyceny procedur medycznych. Polska Federacja Szpitali z Pracodawcami RP przesłała pisma do Ministerstwa Zdrowia z propozycją uznania roku 2021 za rok pilotażowy i wprowadzenia stosownych zmian do omawianego rozporządzenia, aby dać szansę na dostosowanie systemów informatycznych w podmiotach leczniczych oraz ustalenie zasad rozliczeń newralgicznych oddziałów szpitalnych.

Tekst opublikowano w „Menedżerze Zdrowia” 1–2/2022.

Przeczytaj także: „Analiza wdrożenia standardu rachunku kosztów – raport” i „Jak wprowadzano standard rachunku kosztów w puckim szpitalu – analiza przypadku”.