Dlaczego amerykańskie szpitalnictwo jest drogie?

Dr Łukasz Jasiński z Wydziału Ekonomicznego Uniwersytetu Marii Curie-Skłodowskiej w Lublinie i współpracownik Fundacji Instytut Edukacji Ekonomicznej im. Ludwiga von Misesa opisuje działalność prywatnego Surgery Center of Oklahoma, wyjaśniając, dlaczego amerykańskie szpitalnictwo jest drogie i do czego prowadzi interwencjonizm w systemie ochrony zdrowia.

Na temat systemu ochrony zdrowia Stanów Zjednoczonych panuje wiele mylnych wyobrażeń – na przykład co do jego rynkowego charakteru. W rzeczywistości system ten od wielu dekad podlega silnym rządowym interwencjom obejmującym zarówno stronę popytową, jak i podażową. Prowadzi to do znacznego ograniczenia działalności podmiotów prywatnych – ubezpieczycieli zdrowotnych, producentów leków i urządzeń medycznych oraz szpitali. Ta ostatnia grupa od dawna objęta jest wieloma regulacjami, które podwyższają ceny usług szpitalnych i ograniczają konkurencję. Zdarzają się jednak przypadki, że prywatne szpitale decydują się na niekonwencjonalną strategię, która skutkuje prowadzeniem biznesu poza ramami interwencjonistycznego systemu. Do takich przykładów można zaliczyć prywatny szpital Surgery Center of Oklahoma (SCO).

Struktura oraz wybrane problemy amerykańskiego szpitalnictwa

Obecna struktura własnościowa szpitali w USA, w której dominują instytucje nienastawione na zysk (non profit), jest wynikiem wcześniejszych regulacji, które faworyzowały właśnie tę formę prowadzenia działalności.

Według danych Amerykańskiego Stowarzyszenia Szpitali (American Hospital Association – AHA) w 2018 r. w USA funkcjonowało łącznie 6146 szpitali, z których najwięcej (5198) zaliczanych jest do tzw. szpitali wspólnotowych i społecznych (community hospitals). To w zdecydowanej większości na tych podmiotach spoczywa ciężar zapewniania usług szpitalnych większości Amerykanom. Do szpitali tego typu zalicza się: szpitale niefederalne, szpitale świadczące usługi krótkoterminowe, szpitale oferujące usługi specjalistyczne (np. położnictwo, ginekologię, długoterminową opiekę doraźną, rehabilitację, ortopedię itp.) oraz akademickie centra medyczne lub inne szpitale dydaktyczne. Największy odsetek (56,5 proc., 2937 placówek) z tego typu szpitali stanowią niepaństwowe szpitale non profit. Z kolei odsetek szpitali prywatnych i nastawionych na zysk wynosi niecałe 25 proc. (1296 placówek). Resztę (18,5 proc., 965 placówek) stanowią stanowe i lokalne szpitale rządowe. Pozostałą część szpitali (948 placówek) uzupełniają federalne szpitale rządowe, szpitale psychiatryczne i inne podmioty.

Do korzyści podatkowych szpitali nienastawionych na zysk zaliczyć można między innymi zwolnienie/ulgę z federalnego podatku dochodowego od osób prawnych, stanowych podatków dochodowych od osób prawnych oraz zwolnienia ze stanowych i lokalnych podatków od sprzedaży oraz podatków od nieruchomości.

Dodatkowe korzyści pochodzą z tytułu emisji obligacji, których oprocentowanie nie podlega opodatkowaniu od zysków kapitałowych, co sprawia, że zakup tego typu instrumentów jest atrakcyjniejszy dla inwestorów. W 2011 r. łączną wartość tego rodzaju korzyści oszacowano na około 24,6 mld USD1. Szpitale nastawione na zysk nie mogą liczyć na tego typu przywileje.

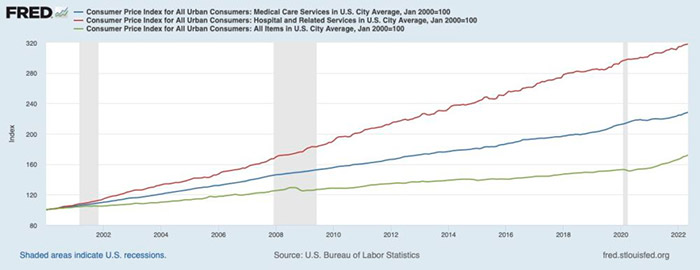

Krytycy systemu amerykańskiego, sugerujący jego rynkowy charakter, często podnoszą kwestię znacznych wydatków na opiekę zdrowotną jako odsetek PKB. W tym wypadku USA, z wynikiem 16,8 proc., istotnie odbiegają od innych krajów rozwiniętych: Niemiec (11,7 proc.), Szwajcarii (11,3 proc.), Francji (11 proc.), Szwecji (10,9 proc.) czy Kanady (10,9 proc.). Jednak głównego problemu USA nie stanowi wcale wcześniej przytoczony wskaźnik, lecz dynamika wzrostu cen w opiece zdrowotnej – z reguły zawsze przekraczająca wskaźnik cen i towarów konsumpcyjnych (CPI). Od 2000 r. do 2022 r. ceny usług opieki medycznej w USA wzrosły o 128 proc., a ceny usług szpitalnych aż o 218 proc. Tymczasem wskaźnik CPI wzrósł „zaledwie” o mniej więcej 72 proc. (rysunek 1).

Rysunek 1. Porównanie wskaźników cen usług opieki medycznej (CPI – medical care services) oraz cen usług szpitalnych (CPI – hospital and related services) z ogólnym poziomem cen towarów i usług konsumpcyjnych (CPI) w latach 2000–2020. Źródło: FRED.

Sześć czynników

Taka sytuacja jest spowodowana kilkoma czynnikami.

Po pierwsze – interwencje w postaci wprowadzenia rządowych programów zdrowotnych (Medicare, Medicaid) oraz przyznania specjalnych ulg podatkowych tylko dla prywatnych ubezpieczeń zdrowotnych zawieranych przez pracodawcę prowadzą do sztucznego pobudzania popytu, co skutkuje wzrostem cen. W efekcie usługi medyczne, które miały być bardziej dostępne dla społeczeństwa, stają się coraz bardziej kosztowne.

Po drugie – większość społeczeństwa płacąca jedynie ułamek kosztów nie doświadcza bezpośrednio ich stałego wzrostu oraz nie potrafi określić rzeczywistych kosztów tych usług. Przeznaczanie ułamka kosztów zaniża cenę płaconą przez gospodarstwa domowe oraz prowadzi do iluzji dużej dostępności usług medycznych mimo stale rosnących kosztów. Amerykanie nie potrafią także oszacować rzeczywistego kosztu tych usług. Rządowe interwencje prowadzą więc do sytuacji, w której najdroższe usługi mogą wydawać się najtańsze. Przykładowo, na początku lat 90. Amerykanie wydawali średnio (z własnej kieszeni) 4,5 centa (z 1 USD) na opiekę szpitalną, ale już 68 centów na zakup leków. Zatem dla pacjentów terapia szpitalna wydaje się być tańsza niż farmakoterapia, podczas gdy w rzeczywistości jest zdecydowanie odwrotnie2. Sytuacja przedstawia się podobnie także w XXI wieku. W kontekście usług szpitalnych krążą zabawne anegdoty mówiące o tym, że pacjent w amerykańskim szpitalu może liczyć na wiele wysokiej jakości usług, ale o wiele trudniej uzyskać mu jakąkolwiek informację o ich cenach. Takie pytania często są kwitowane odpowiedziami w stylu: po co ci takie informacje, skoro większość kosztów i tak pokrywa ubezpieczyciel. Transparentność cenowa to jeden z problemów amerykańskiego szpitalnictwa.

Po trzecie – dominacja płatników trzeciej strony spowodowała, że dla lekarzy bardziej opłacalne było także świadczenie usług w szpitalu niż poza nim. P. Starr, powołując się na badania przeprowadzone przez Marka Blumberga, wskazuje, że w latach 70. XX w. lekarze zarabiali o 50–60 proc. więcej podczas ich pracy w szpitalach niż w swoich własnych gabinetach. Sytuacja ta nie zmieniała się nawet w przypadku upraszczania procedur. W efekcie, ceny takich usług jak na przykład operacja zaćmy pozostawały na relatywnie wyższym poziomie mimo stopniowego upraszczania procedur skutkujących niższymi kosztami. Konsekwencją tego jest również sytuacja, w której struktura szpitali (nastawione na zysk lub non profit) nie ma aż takiego znaczenia, gdyż takie placówki będą zwyczajnie dążyły do zawyżania kosztów pokrywanych na przykład przez Medicare lub prywatnych ubezpieczycieli.

Po czwarte – systematyczny wzrost kosztów stawał się coraz większym problemem dla władz stanowych i federalnych, co skończyło się kolejnymi nieskutecznymi regulacjami mającymi na celu ich ograniczenie – szczególnym problemem okazało się wprowadzenie tzw. certyfikatów potrzeby (Certificate of Need – CON). CON to stanowe regulacje wpływające na proces zakładania nowych i rozbudowę już istniejących placówek medycznych (np. szpitali). W każdym stanie, w którym istnieje takie prawo, funkcjonuje stanowa Agencja ds. Planowania Zdrowotnego (State Health Planning Agency) zatwierdzająca tego typu wydatki inwestycyjne. Stosowanie takich ograniczeń opiera się na założeniu, że budowa nowych placówek prowadzi do wzrostu kosztów.

W rzeczywistości CON utrudniają powstawanie nowych obiektów, rozbudowę już istniejących placówek, budowę placówek opieki długoterminowej, placówek rehabilitacyjnych czy placówek przeznaczonych na usługi ambulatoryjne. Nowe obiekty mogą świadczyć usługi po relatywnie niższych cenach, ale dla istniejącego systemu szpitalnego, przez dekady funkcjonującego dzięki podwyższaniu cen, stanowi to zagrożenie utraty części przychodów i zysków, czyli tak naprawdę korzyści wynikających z tzw. pogoni za rentą (rent seeking).

W istocie, perspektywa pojawienia się nowej konkurencji i idącej za nią presji na obniżkę cen prowadzi do blokowania tego typu inicjatyw w obszarze regulacyjnym. Obecnie prawa CON w różnym zakresie obowiązują w 35 stanach oraz Dystrykcie Kolumbii.

Po piąte – wysiłki Amerykańskiego Stowarzyszenia Medycznego spowodowały, że konkurencja w postaci specjalistycznych szpitali kierowanych przez lekarzy – Physician Owned Hospital (POH) – rozwija się wolniej. Jest to spowodowane m.in. zapisami w ObamaCare zakazującymi nowym jednostkom POH otrzymywanie funduszy z rządowych programów Medicare i Medicaid. Co ciekawe, wejście w życie ObamaCare w 2014 r. zbiegło się z wcześniejszą aktywnością monopolistycznych grup szpitalnych, które dokonywały zakupów kolejnych podmiotów w celu umocnienia swojej pozycji.

Po szóste – towarzystwa ubezpieczeniowe nie mogą skorzystać z oferty tańszych konkurentów (dostawców świadczeń). Wynika to z faktu, że szpitale posiadające większość placówek w ramach swoich sieci i pozycję monopolistyczną potrafią ją wykorzystać w celu ograniczenia konkurencji w postaci innych dostawców poprzez restrykcyjne wymogi w umowach z ubezpieczycielami. Jako przykład może posłużyć umowa między ubezpieczycielem Cigna Corp a Szpitalem Prezbiteriańskim w Nowym Jorku (NewYork-Presbyterian). Według zapisów tej umowy ubezpieczyciel nie mógł korzystać z dodatkowych usług konkurencyjnego dostawcy – Northwell Health – w celu obniżenia kosztów. Ubezpieczyciel nie mógł także podpisać umowy wyłącznie z tańszym dostawcą, gdyż ten zwyczajnie nie dysponował odpowiednią liczbą placówek.

Powyższe uwarunkowania prowadzą do ogromnych rozbieżności cenowych pomiędzy szpitalami w przypadku najczęstszych procedur medycznych (np. usunięcia wyrostka robaczkowego, histerektomii, cesarskiego cięcia czy wymiany stawu kolanowego). Przykładowo w Kalifornii cena za usunięcie wyrostka robaczkowego może wynosić od 1529 dolarów amerykańskich do nawet 182 955 w zależności od miejsca, w którym taki zabieg jest wykonywany. Powodem nie są jednak różnice w kosztach tych zabiegów, ale monopolistyczne przywileje szpitali. To dlatego podczas wyjazdu do USA dobrze jest rozważyć wykupienie (turystycznego) ubezpieczenia zdrowotnego z maksymalną sumą ubezpieczenia – tak na wszelki wypadek.

Surgery Center of Oklahoma – nadzieja na lepsze czasy

Świadomy tych i innych problemów systemu amerykańskiego, dr Keith Smith, postanowił spróbować innej ścieżki. Dr Smith nie chciał wprowadzać swojej placówki do obsługi rządowych programów czy polegać na współpracy z prywatnymi ubezpieczycielami, gdyż zbyt dobrze rozumiał instytucjonalne wady takich rozwiązań. Zamiast tego postawił na niespotykane w USA rozwiązanie polegające na oferowaniu świadczeń medycznych tylko w ramach płatności bezpośrednich tj. bez udziału płatnika trzeciej strony. Mogłoby się wydawać, że taki model biznesowy nie ma szans z ofertą ubezpieczycieli. Jednak rzeczywistość pokazała, że to dr Smith miał rację, gdyż dzięki jego pomysłom oferowane świadczenia medyczne stały się bardziej dostępne. Tak rozwinęła się działalność, dobrze znanego wielu Amerykanom, prywatnego szpitala – Surgery Center of Oklahoma (SCO).

Pierwszą istotną zmianą było pokazanie cen za wybrane świadczenia medyczne. Potem, wraz z rozwojem internetu, ceny były już (i nadal są) systematycznie publikowane na stronie placówki. Dzięki temu prostemu zabiegowi konsumenci zyskali informację o konkretnych świadczeniach oraz ich cenach. W USA popularny jest pogląd, że tak finansowane świadczenie musi być droższe niż w przypadku oferty ubezpieczyciela. Jest to błąd, gdyż rynek prywatnych ubezpieczeń w USA podlega wielu regulacjom: od tych nakazujących rozszerzanie zakresu o świadczenia niemające zbyt wiele wspólnego z ryzykiem ubezpieczeniowym po przepisy, które zakazują ubezpieczycielom różnicowania składek o wybrane kryteria. Co ciekawe, do klientów SCO zaliczyć można zarówno ubezpieczonych i nieubezpieczonych Amerykanów, jak i osoby z zagranicy – na przykład Kanadyjczyków.

SCO, bazując na płatnościach bezpośrednich, aby zachować konkurencyjność, dąży do utrzymywania kosztów na optymalnym poziomie, jednocześnie zachowując jakość. Przykładowo operacja zatok w SCO kosztuje 5,8 tys. dolarów w porównaniu z 33,5 tys. w przypadku starszego gracza na rynku – Integris, a jest to cena tylko za samą hospitalizację w przypadku tego drugiego podmiotu. Tak wysoka różnica w cenie wynika głównie z kosztów, jakie potrafią wygenerować szpitale. Na tę cenę składa się między innymi 360 dolarów za steryd dostępny w sprzedaży hurtowej za jedyne 75 centów czy 630 dolarów za trzy dawki środka przeciwbólowego, które razem kosztują szpital około 1,50 dolara.

W kolejnym przypadku, jeden ze szpitali w Kalifornii wycenił koszt tomografii komputerowej na 6,7 tys. dolarów, z czego ubezpieczony pracownik z własnej kieszeni zapłacił 2,3 tys. dolarów. Gdyby płatność została dokonana w prywatnej klinice detalicznej, całkowity koszt wyniósłby 1 tys. dolarów3. Takie dane dobrze pokazują potencjał tego typu placówek. Dzieje się tak często dlatego, że oprócz coraz wyższych składek dla ubezpieczonych prywatnie Amerykanów problem stanowi rosnący poziom limitu wydatków własnych przy planie ubezpieczeniowym. Wysoki poziom np. udziału własnego (deductible) czyni, de facto, prywatne ubezpieczenie produktem niespełniającym swoich podstawowych założeń.

Sam dr Smith także chętnie przytacza różne historie swoich pacjentów, z którymi się spotkał. Do nich można zaliczyć Kanadyjczyków poszukujących alternatywy dla ich powszechnego systemu publicznego, gdzie mediana czasu oczekiwania na gwarantowane świadczenie wynosi ponad cztery miesiące. Według relacji dr. Smitha pierwsze pytanie pacjentów z Kanady dotyczyło długości czasu oczekiwania na świadczenie. Kiedy padła odpowiedź, że w SCO nie występuje takie zjawisko, wielu z nich zwyczajnie nie dowierzało. Bezpośrednie płatności za usługę oraz szybki czas realizacji świadczenia rozwiązywały problemy z nawet kilkuletnim oczekiwaniem na „gwarantowane” świadczenia w systemie kanadyjskim.

Inna ciekawa historia dotyczy pacjenta ze stanu Georgia, któremu jeden z tamtejszych szpitali pewien zabieg wycenił na 40 tys. dolarów, a było to cena tylko za samą hospitalizację. Dla porównania, całkowity koszt w SCO wyniósł 4 tys. dolarów. Wówczas jeden z lekarzy tego szpitala wymusił na kierownictwie obniżkę kosztów, gdyż był to już kolejny przypadek, w którym tracił pacjenta. W takiej sytuacji szpital ze stanu Georgia „nagle” obniżył cenę do 4 tys. dolarów. Potem sam pacjent żartował, że dzięki SCO oszczędził 36 tys. dolarów, nawet nie korzystając z ich usług.

Podobna sytuacja miała miejsce w przypadku pacjentki, która chciała zapłacić z własnej kieszeni za operację usunięcia guza piersi. Wycena SCO to 1,9 tys. dolarów w porównaniu z 19 tys. dolarów w ofercie innego szpitala. Wszystkie te historie pokazują, do czego prowadzi interwencjonizm w systemie ochrony zdrowia. Co ciekawe, SCO wychodzi także z inicjatywą rozłożenia płatności za usługi za pomocą specjalnego planu finansowego, który jest mniej kosztowny niż kredyt bankowy.

Warto także wspomnieć, dlaczego pomimo niewątpliwych sukcesów SCO, nie następują radykalne zmiany na rynku szpitalnym w USA. Powodem są regulacje oraz dalsze próby ograniczania konkurencji na przykład poprzez stanowe przepisy – nic nowego w historii USA. Sam dr Smith wskazuje na kilka tego typu działań ze strony uprzywilejowanych szpitali. Polegały one m.in. na próbie zakazu prowadzenia placówek przez samych lekarzy poprzez stanową legislację zakazującą takim podmiotom leczenia pacjentów po urazach. Na szczęście część decydentów zaangażowanych w ten proces (oraz dostrzegających pozytywne efekty działalności SCO) w porę zareagowała.

Inny przykład to próba uchwalenia tzw. prawa 30 proc. (30 percent law). Wymuszałoby ono na danych placówkach, aby minimum 30 proc. ich przychodów pochodziło z Medicare, Medicaid lub opieki nierekompensowanej. Ujmując rzecz inaczej, SCO musiałoby zacząć obsługiwać programy rządowe – w przeciwnym wypadku na szpital nałożona zostałaby kara odpowiadająca 30 proc. jego przychodom. Ponownie próba uchwalenia tego typu prawa się nie powiodła. W jeszcze innym przypadku duże szpitale próbowały uzyskać dostęp do dokumentacji medycznej pacjentów leczonych w SCO, co było działaniem nieuprawnionym i także nie zyskało powodzenia.

Takie odgórne próby ograniczania działalności mniej licznych, ale efektywniej działających prywatnych szpitali to jedne z powodów, dlaczego mimo pozytywnych skutków ich działalności w amerykańskim systemie wciąż dominują placówki znacznie zawyżające koszty.

Podsumowanie

Działalność SCO jest kolejnym – po chirurgii kosmetycznej – dowodem na to, że nieskrępowane procesy rynkowe oparte na racjonalnej kalkulacji ekonomicznej prowadzą do poprawy dostępności dóbr i usług, nawet tych bardziej kosztownych. Rozwój tego typu inicjatyw może zostać przyspieszony dzięki usunięciu prawnych barier oraz przywilejów monopolistycznych lekarzy i szpitali w USA. Dlatego ważne jest nagłaśnianie sukcesów takich placówek jak SCO – są to bowiem realne dowody ich skutecznej działalności.

Piśmiennictwo:

1. S. Rosenbaum i in., The Value of The Nonprofit Hospital Tax Exemption Was $24.6 Billion In 2011, „Health Affairs” 2015, nr 7, s. 1228.

2. G. Robbins, A. Robbins, J. C. Goodman, How are your health care system works, National Center For Policy Analisys, Dallas 1993.

3. D. A. Hyman, C. Silver, Overcharged: Why Americans Pay Too Much For Health Care, Cato Institute, USA 2018, s. 332-333.

Artykuł dr. Łukasza Jasińskiego, asystenta na Wydziale Ekonomicznym Uniwersytetu Marii Curie-Skłodowskiej w Lublinie oraz współpracownika Fundacji Instytut Edukacji Ekonomicznej im. Ludwiga von Misesa.

Przeczytaj także: „Sen o Ameryce”.

Więcej tekstów z cyklu „Czy za granicą leczą lepiej?” po kliknięciu w poniższy baner.

.jpg)