Porównanie efektywności finansowej oddziałów jednoimiennych

Pytanie o porównanie efektywności finansowej funkcjonowania szpitali wojewódzkich i powiatowych jest bez sensu, bo te pierwsze mają znacznie więcej oddziałów, pracowni, gabinetów specjalistycznych niż drugie, co istotnie wpływa na generowane przez nie wyniki finansowe z podstawowej działalności operacyjnej – ze sprzedaży. Jednym z możliwych sposobów jest jednak zestawienie oddziałów jednoimiennych.

Analiza Piotra Magdziarza, partnera zarządzającego w Formedis Medical Management & Consulting:

Analizie poddałem typowe dla szpitali powiatowych oddziały, czyli:

• szpitalny oddział ratunkowy (mimo że trudno go nazwać typowym oddziałem/komórką szpitali powiatowych – w wielu z nich funkcjonują nadal izby przyjęć – to taką konieczność wymusił fakt, że prawie wszystkie analizowane szpitale wojewódzkie posiadały SOR-y),

• anestezjologii i intensywnej terapii,

• chorób wewnętrznych,

• chirurgiczny ogólny,

• ginekologiczno-położniczy,

• neonatologiczny,

• pediatryczny,

• chirurgii urazowo-ortopedycznej.

Pod uwagę zostały wzięte dane finansowe wymienionych oddziałów z 2019 r. (czyli z ostatniego roku niezakłóconego pandemią funkcjonowania szpitali) w dwunastu placówkach powiatowych oraz dziewięciu wojewódzkich.

W celu zapewnienia porównywalności danych finansowych jednoimiennych oddziałów szpitali powiatowych i wojewódzkich uwzględniono wskaźniki udziałów wybranych kosztów rodzajowych w przychodach ze sprzedaży.

Dodatkowo, ze względu na to, że w strukturze kosztów z podstawowej działalności operacyjnej generowanych przez oddziały szpitalne mamy do czynienia z:

• kosztami amortyzacji – które trudno porównywać, ze względu na różny w poszczególnych szpitalach stopień zaawansowania inwestycji, związanych z infrastrukturą budowlaną, sprzętem i aparaturą medyczną oraz infrastrukturą IT,

• kosztami rodzajowymi: „podatki i opłaty” oraz „pozostałe koszty”, które mają marginalny wpływ na efektywność finansową oddziałów szpitalnych,

badano trzy zasadnicze grupy kosztowe, mające wpływ na wyniki finansowe osiągane przez oddziały szpitalne:

– koszty zużycia materiałów i energii,

– nieosobowe usługi obce – „usługi obce”, które zostały „oczyszczone” z kosztów osobowych usług obcych (np. kontraktów personelu medycznego),

– koszty osobowe – na które składają się koszty wynagrodzeń wraz z pochodnymi oraz osobowe usługi obce.

W tym miejscu należy podkreślić, że zarówno przychody, jak i koszty z podstawowej działalności operacyjnej (ze sprzedaży) – kolejny raz, w celu zachowania ich porównywalności pomiędzy analizowanymi szpitalami – zostały odpowiednio ustandaryzowane (na przykład wyłączono z nich koszty leków stosowanych w programach lekowych i substancji czynnych stosowanych w chemioterapii, itp.).

Analizę podzielono na dwa etapy:

– etap pierwszy – porównanie średnich wartości udziałów: kosztów zużycia materiałów i energii, kosztów nieosobowych usług obcych, kosztów osobowych oraz sumy tych kosztów w przychodach ze sprzedaży, obliczonych niezależnie dla szpitali powiatowych i wojewódzkich, biorąc pod uwagę wszystkie analizowane oddziały łącznie,

– etap drugi – porównanie średnich wartości udziałów: kosztów zużycia materiałów i energii, kosztów nieosobowych usług obcych, kosztów osobowych oraz sumy tych kosztów w przychodach ze sprzedaży, obliczonych oddzielnie dla każdego z analizowanych oddziałów, funkcjonujących w strukturach szpitali powiatowych i wojewódzkich.

W artykule przedstawiam wyniki i wnioski wynikające z analizy przeprowadzonej w etapie pierwszym.

Metodologia etapu pierwszego

1. Standaryzacja otrzymanych danych finansowych (przychody ze sprzedaży i analizowane koszty rodzajowe poszczególnych oddziałów w obu typach szpitali).

2. Obliczenie – niezależnie dla każdego szpitala – wskaźników udziału analizowanych ustandaryzowanych kosztów rodzajowych (koszty zużycia materiałów i energii, koszty nieosobowych usług obcych, koszty osobowe) w ustandaryzowanych przychodach ze sprzedaży oraz sum tak obliczonych wskaźników dla poszczególnych analizowanych kosztów rodzajowych.

3. Obliczenie – dla każdego typu oddziału osobno, niezależnie dla szpitali powiatowych i wojewódzkich – średnich wartości z sum oraz ze wskaźników udziałów analizowanych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży (obliczonych w pkt 2).

4. Obliczenie – niezależnie dla szpitali powiatowych i wojewódzkich – średnich z wartości obliczonych zgodnie z pkt 3.

5. Analiza porównawcza.

Szpitale powiatowe

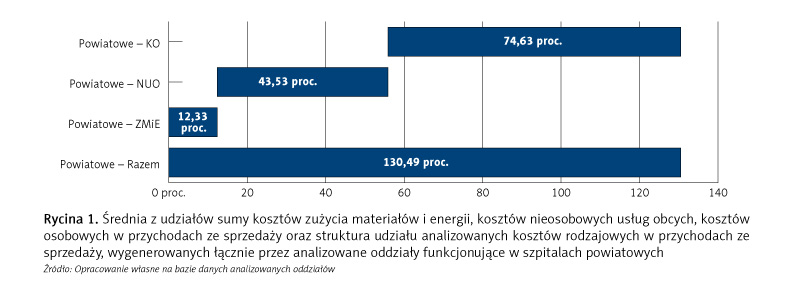

Rycina 1 przedstawia średnią z udziałów sumy kosztów zużycia materiałów i energii, kosztów nieosobowych usług obcych, kosztów osobowych w przychodach ze sprzedaży oraz strukturę udziału analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w szpitalach powiatowych.

Jak wynika z analizy ryciny 1:

• średnia z udziałów sumy kosztów rodzajowych, wygenerowanych łącznie przez analizowane oddziały w szpitalach powiatowych, w przychodach ze sprzedaży osiągniętych przez te oddziały, wyniosła ok. 130,5 proc. – co oznacza, że tylko analizowane (trzy) koszty rodzajowe przekroczyły osiągane przez oddziały przychody ze sprzedaży o mniej więcej 30,5 punktu procentowego,

• w strukturze średniej z udziałów sumy analizowanych kosztów rodzajowych, w przychodach ze sprzedaży, wygenerowanych przez analizowane oddziały łącznie, funkcjonujące w szpitalach powiatowych:

– ok. 74,6 proc. stanowiły koszty osobowe,

– ok. 43,5 proc. – koszty nieosobowych usług obcych,

– ok. 12,3 proc. – koszty zużycia materiałów i energii.

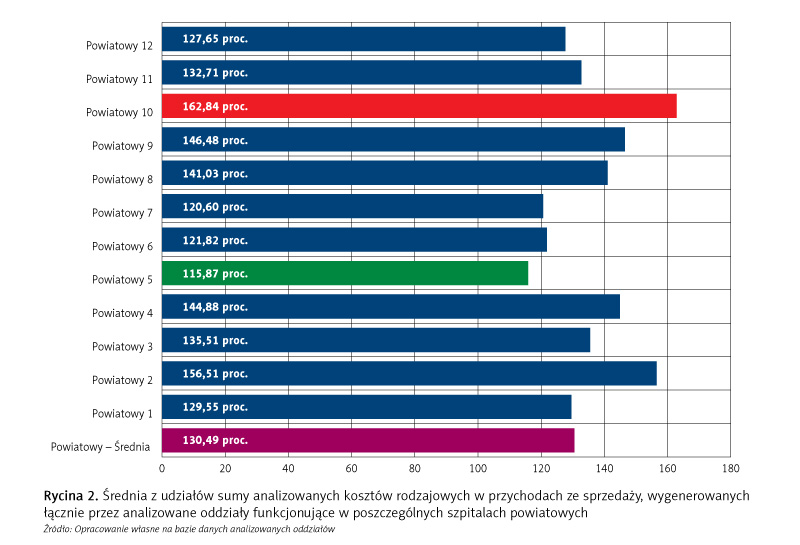

Rycina 2 przedstawia średnią z udziałów sumy analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych szpitalach powiatowych.

Jak wynika z analizy ryciny 2:

• żaden z audytowanych szpitali powiatowych nie wygenerował tego wskaźnika na poziomie nieprzekraczającym 100 proc., co oznacza, że we wszystkich audytowanych szpitalach wartość analizowanych kosztów rodzajowych przekroczyła wartość przychodów ze sprzedaży,

• 8 z 12 szpitali przekroczyło wartość średnią tego wskaźnika (ok. 130,5 proc.),

• odchylenie standardowe dla tego wskaźnika wyniosło 14,5 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital powiatowy_5 (ok. 115,9 proc.), najwyższą szpital po-wiatowy_10 (162,8 proc.), czyli różnica pomiędzy minimum a maksimum (różnica min–>max) wyniosła ok. 47 punktów procentowych.

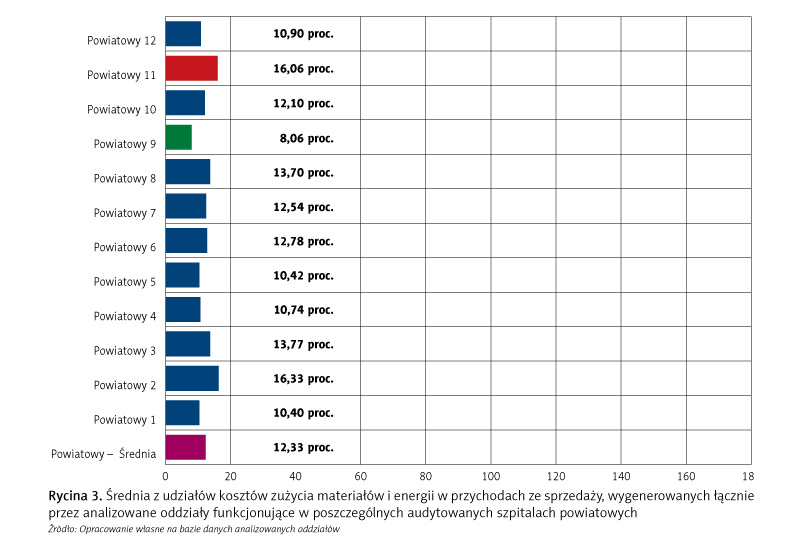

Rycina 3 przedstawia średnią z udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych audytowanych szpitalach powiatowych.

Jak wynika z analizy ryciny 3:

• średnia wartość tego wskaźnika wyniosła ok. 12,3 proc.,

• 6 z 12 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 2,4 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital powiatowy_9 (ok. 8,1 proc.), najwyższą szpital powiatowy_11 (16,1 proc.), czyli różnica min–>max wyniosła ok. 8,0 punktów procentowych.

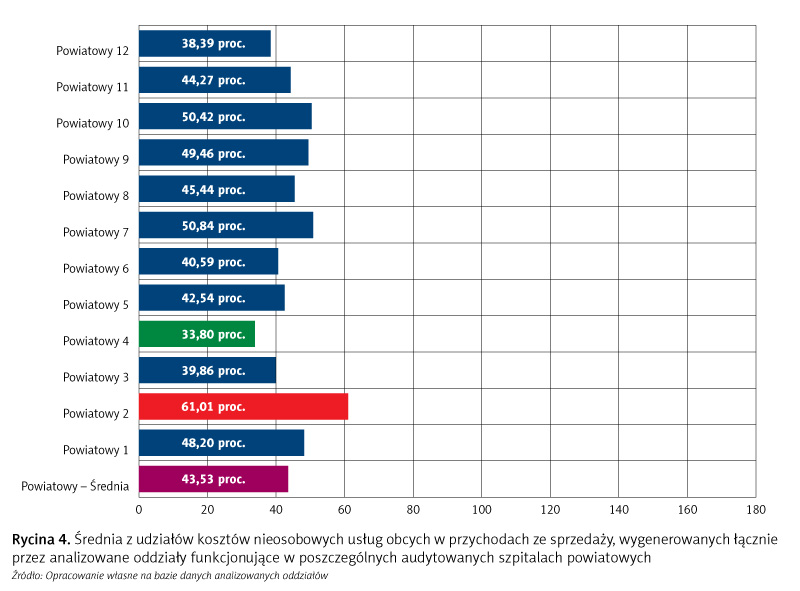

Na rycinie 4 przedstawiono średnią z udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w audytowanych szpitalach powiatowych.

Jak wynika z analizy ryciny 4:

• średnia wartość tego wskaźnika wyniosła ok. 43,5 proc.,

• 7 z 12 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 6,9 punktów procentowych,

• najniższą wartość tego wskaźnika wygenerował szpital powiatowy_4 (ok. 33,8 proc.), najwyższą szpital powiatowy_11 (ok. 44,3 proc.), czyli różnica min–>max wyniosła ok. 10,5 punktu procentowego.

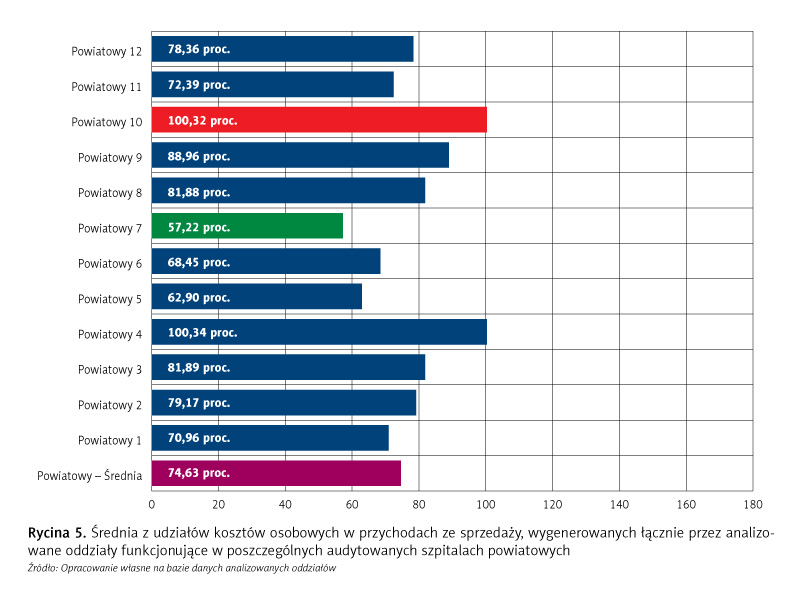

Rycina 5 przedstawia średnią z udziałów kosztów osobowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych audytowanych szpitalach powiatowych. W strukturze kosztów rodzajowych wszystkich szpitali (oraz ich oddziałów) koszty osobowe stanowią największy udział.

Jak wynika z analizy ryciny 5:

• średnia wartość tego wskaźnika wyniosła ok. 74,6 proc.,

• 7 z 12 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 7,2 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital powiatowy_7 (ok. 57,2 proc.), najwyższą szpital powiatowy_10 (ok. 100,3 proc. – co oznacza, że w przypadku tej placówki tylko koszty osobowe przekroczyły wartość wygenerowanych przychodów ze sprzedaży), czyli różnica min–>max wyniosła aż ok. 43,1 punktu procentowego.

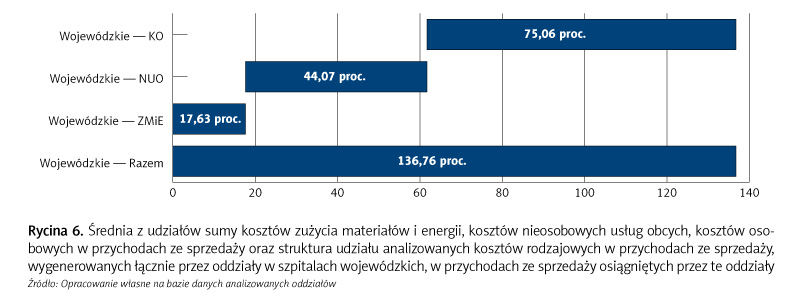

Szpitale wojewódzkie

Rycina 6 przedstawia średnią z udziałów sumy kosztów zużycia materiałów i energii, kosztów nieosobowych usług obcych, kosztów osobowych w przychodach ze sprzedaży oraz strukturę udziału analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w szpitalach wojewódzkich, w przychodach ze sprzedaży osiągniętych przez te oddziały.

Jak wynika z analizy ryciny 6:

• średnia z udziałów sumy udziałów analizowanych kosztów rodzajowych wygenerowanych łącznie przez analizowane oddziały funkcjonujące w szpitalach wojewódzkich w przychodach ze sprzedaży osiągniętych przez te oddziały wyniosła ok. 136,8 proc. – co oznacza, że również w przypadku szpitali wojewódzkich tylko analizowane (trzy) koszty rodzajowe przekroczyły przychody ze sprzedaży o mniej więcej 36,8 punktu procentowego,

• w strukturze średniej z udziałów sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w szpitalach wojewódzkich, w przychodach ze sprzedaży osiągniętych przez te oddziały:

– ok. 75,1 proc. stanowiły koszty osobowe,

– ok. 44,1 proc. – koszty nieosobowych usług obcych,

– ok. 17,6 proc. – koszty zużycia materiałów i energii.

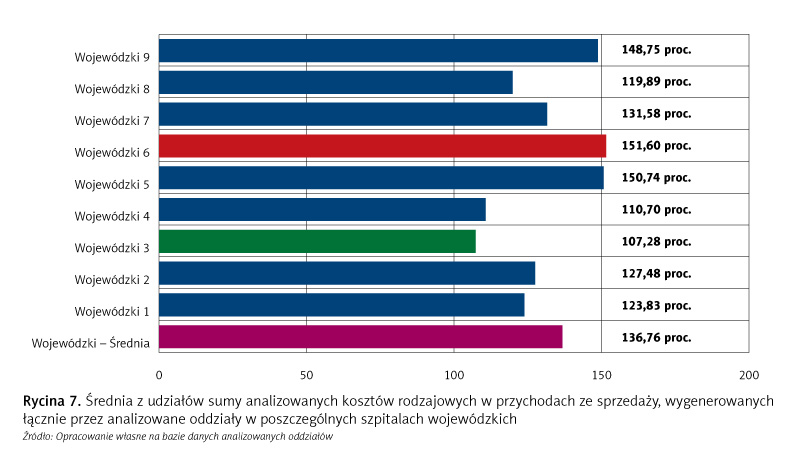

Rycina 7 przedstawia średnią z udziałów sumy analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, funkcjonujące w poszczególnych szpitalach wojewódzkich.

Jak wynika z analizy ryciny 7:

• podobnie jak w przypadku szpitali powiatowych, żaden z audytowanych szpitali wojewódzkich nie wygenerował tego wskaźnika na poziomie nieprzekraczającym 100 proc., co oznacza, że we wszystkich wartość analizowanych kosztów rodzajowych przekroczyła wartość przychodów ze sprzedaży,

• tylko 3 z 9 szpitali przekroczyły wartość średnią tego wskaźnika (ok. 136,5 proc.), co oznacza, że w przypadku tych trzech placówek przedmiotowy wskaźnik był na bardzo wysokim poziomie i miał istotny wpływ na wartość średnią,

• odchylenie standardowe dla tego wskaźnika wyniosło 16,9 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital wojewódzki_3 (ok. 107,3 proc.), najwyższą szpital wojewódzki_6 (151,6 proc.), czyli różnica min–>max wyniosła ok. 44,3 punktu procentowego.

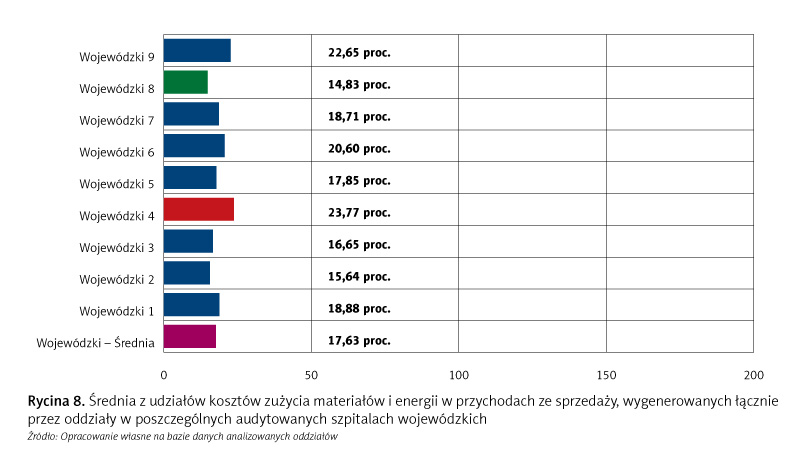

Rycina 8 przedstawia średnią z udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych audytowanych szpitalach wojewódzkich.

Jak wynika z analizy ryciny 8:

• średnia wartość tego wskaźnika wyniosła ok. 17,6 proc.,

• 6 z 9 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 3 punkty procentowe,

• najniższą wartość tego wskaźnika wygenerował szpital wojewódzki_8 (ok. 14,8 proc.), najwyższą szpital woje-wódzki_4 (23,8 proc.), czyli różnica min–>max wyniosła ok. 9 punktów procentowych.

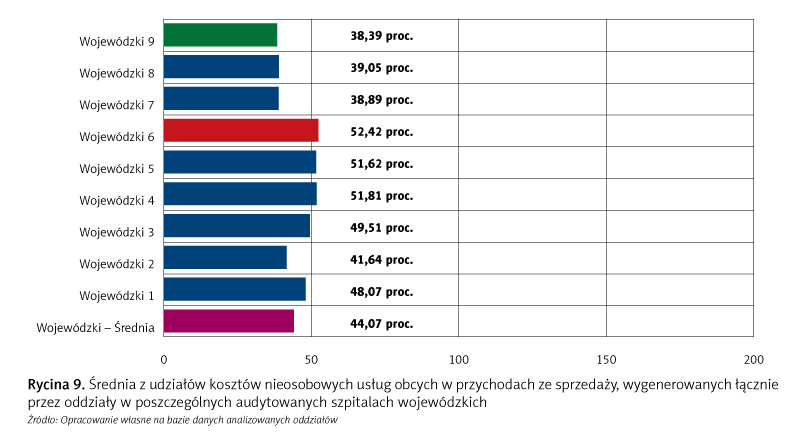

Na rycinie 9 przedstawiono średnią z udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych audytowanych szpitalach wojewódzkich.

Jak wynika z analizy ryciny 9:

• średnia wartość tego wskaźnika wyniosła ok. 44,1 proc.,

• 5 z 9 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 6,1 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital wojewódzki_9 (ok. 38,4 proc.), najwyższą szpital wo-jewódzki_6 (ok. 52,4 proc.), czyli różnica min–>max wyniosła ok. 14 punktów procentowych.

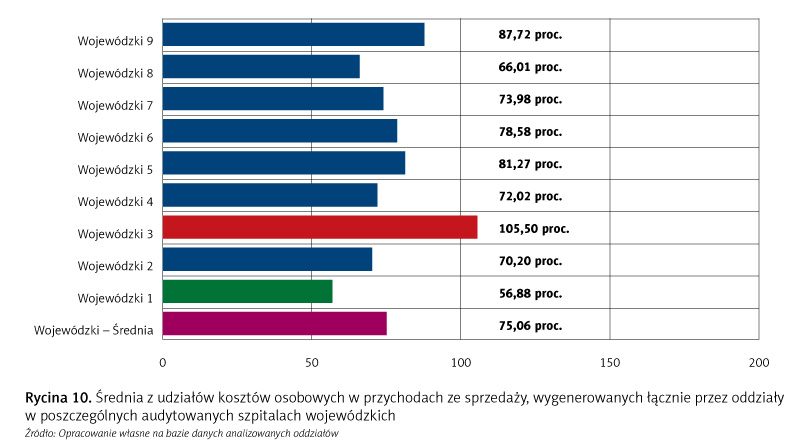

Rycina 10 przedstawia średnią z udziałów kosztów osobowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych audytowanych szpitalach wojewódzkich. W strukturze kosztów rodzajowych wszystkich szpitali (oraz ich oddziałów) koszty osobowe stanowią największy udział.

Jak wynika z analizy ryciny 10:

• średnia wartość tego wskaźnika wyniosła ok. 75,1 proc.,

• 4 z 9 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 13,9 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital wojewódzki_1 (ok. 56,9 proc.), najwyższą szpital wojewódzki_3 (ok. 105,5 proc. – co oznacza, że w przypadku tego szpitala tylko koszty osobowe przekroczyły wartość wygenerowanych przychodów ze sprzedaży), a różnica min–>max wyniosła aż ok. 48,6 punktu procentowego.

Porównanie wskaźników wygenerowanych przez szpitale powiatowe i szpitale wojewódzkie

W tym miejscu pojawia się pytanie, czy istnieje – a jeśli tak, to jaka jest – różnica w kształtowaniu się analizowanych powyżej wskaźników pomiędzy szpitalami powiatowymi a wojewódzkimi.

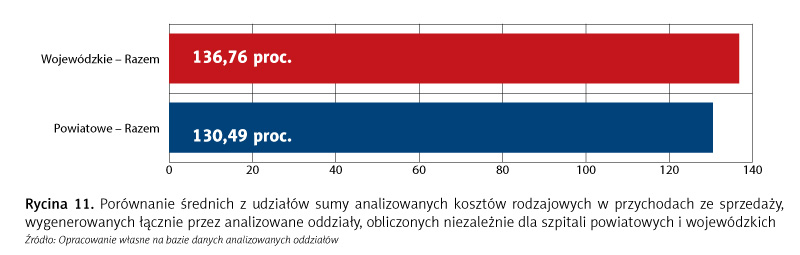

Rycina 11 przedstawia porównanie średnich z udziałów sumy analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, obliczonych niezależnie dla szpitali powiatowych i wojewódzkich.

Jak wynika z analizy ryciny 11, średnia z udziałów sumy analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w szpitalach powiatowych i wojewódzkich jest wyższa w szpitalach wojewódzkich – o ok. 6,3 punktu procentowego, co stanowi ok. 4,8 proc.

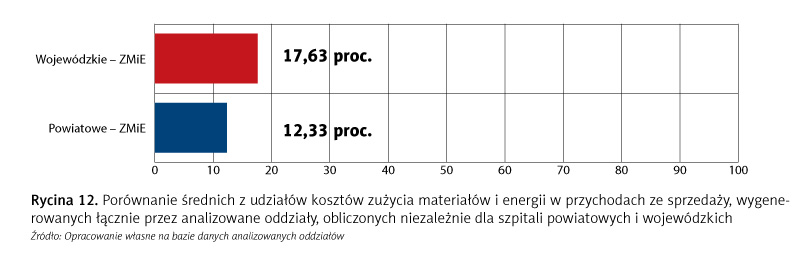

Rycina 12 przedstawia porównanie średnich z udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, obliczonych niezależnie dla szpitali powiatowych i wojewódzkich.

Jak wynika z analizy ryciny 12, średnia z udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, funkcjonujące w poszczególnych audytowanych szpitalach powiatowych i wojewódzkich, jest znacznie wyższa w szpitalach wojewódzkich – o ok. 5,3 punktu procentowego, co stanowi ok. 43,0 proc.

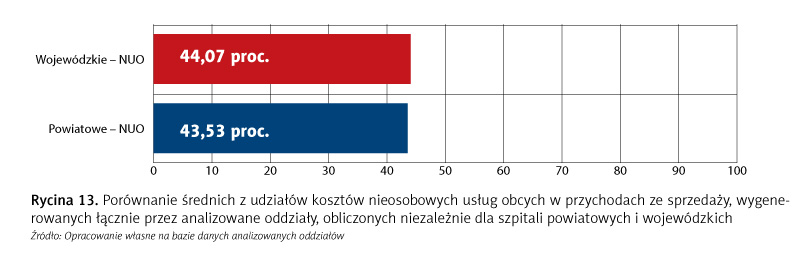

Na rycinie 13 przedstawiono porównanie średnich z udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, obliczonych niezależnie dla szpitali powiatowych i wojewódzkich.

Jak wynika z analizy ryciny 13, średnia z udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, funkcjonujące w poszczególnych szpitalach powiatowych i wojewódzkich, jest nieznacznie wyższa w szpitalach wojewódzkich – o ok. 0,5 punktu procentowego, co stanowi zaledwie ok. 1,3 proc.

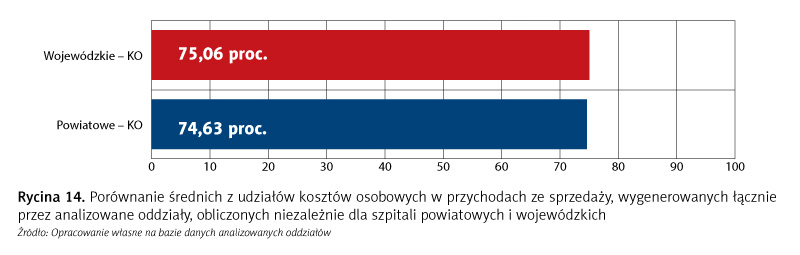

Rycina 14 przedstawia porównanie średnich z udziałów kosztów osobowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, obliczonych niezależnie dla szpitali powiatowych i wojewódzkich.

Jak wynika z analizy ryciny 14, średnia z udziałów kosztów osobowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych szpitalach powiatowych i wojewódzkich, jest nieznacznie wyższa w szpitalach wojewódzkich – o ok. 0,4 punktu procentowego, co stanowi ok. 0,6 proc.

Podsumowując, należy stwierdzić, że zasadnicza różnica pomiędzy średnimi z udziałów analizowanych kosztów rodzajowych w kosztach osobowych, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych szpitalach powiatowych i wojewódzkich, zauważalna jest wyłącznie w obszarze kosztów zużycia materiałów i energii i udział tych kosztów w przychodach ze sprzedaży jest o mniej więcej 43,0 proc. wyższy w szpitalach wojewódzkich.

Przedmiotowa różnica – zarówno w przypadku kosztów nieosobowych usług obcych, jak i kosztów osobowych – jest niewielka, przy czym w obu przypadkach analizowane udziały są nieznacznie wyższe w szpitalach wojewódzkich.

Niezmiernie ciekawe wnioski wynikają z analizy porównania przedmiotowych wskaźników udziałów i struktury analizowanych kosztów rodzajowych generowanych przez poszczególne analizowane oddziały, funkcjonujące w strukturze szpitali powiatowych i wojewódzkich – o tym napiszę wkrótce.

Tekst opublikowano w „Menedżerze Zdrowia” 9–10/2022.

Przeczytaj także: „Leczenie już się nie opłaca”, „Studnia bez dna” i „O nowym projekcie ustawy o modernizacji i poprawie efektywności szpitalnictwa”.

Analizie poddałem typowe dla szpitali powiatowych oddziały, czyli:

• szpitalny oddział ratunkowy (mimo że trudno go nazwać typowym oddziałem/komórką szpitali powiatowych – w wielu z nich funkcjonują nadal izby przyjęć – to taką konieczność wymusił fakt, że prawie wszystkie analizowane szpitale wojewódzkie posiadały SOR-y),

• anestezjologii i intensywnej terapii,

• chorób wewnętrznych,

• chirurgiczny ogólny,

• ginekologiczno-położniczy,

• neonatologiczny,

• pediatryczny,

• chirurgii urazowo-ortopedycznej.

Pod uwagę zostały wzięte dane finansowe wymienionych oddziałów z 2019 r. (czyli z ostatniego roku niezakłóconego pandemią funkcjonowania szpitali) w dwunastu placówkach powiatowych oraz dziewięciu wojewódzkich.

W celu zapewnienia porównywalności danych finansowych jednoimiennych oddziałów szpitali powiatowych i wojewódzkich uwzględniono wskaźniki udziałów wybranych kosztów rodzajowych w przychodach ze sprzedaży.

Dodatkowo, ze względu na to, że w strukturze kosztów z podstawowej działalności operacyjnej generowanych przez oddziały szpitalne mamy do czynienia z:

• kosztami amortyzacji – które trudno porównywać, ze względu na różny w poszczególnych szpitalach stopień zaawansowania inwestycji, związanych z infrastrukturą budowlaną, sprzętem i aparaturą medyczną oraz infrastrukturą IT,

• kosztami rodzajowymi: „podatki i opłaty” oraz „pozostałe koszty”, które mają marginalny wpływ na efektywność finansową oddziałów szpitalnych,

badano trzy zasadnicze grupy kosztowe, mające wpływ na wyniki finansowe osiągane przez oddziały szpitalne:

– koszty zużycia materiałów i energii,

– nieosobowe usługi obce – „usługi obce”, które zostały „oczyszczone” z kosztów osobowych usług obcych (np. kontraktów personelu medycznego),

– koszty osobowe – na które składają się koszty wynagrodzeń wraz z pochodnymi oraz osobowe usługi obce.

W tym miejscu należy podkreślić, że zarówno przychody, jak i koszty z podstawowej działalności operacyjnej (ze sprzedaży) – kolejny raz, w celu zachowania ich porównywalności pomiędzy analizowanymi szpitalami – zostały odpowiednio ustandaryzowane (na przykład wyłączono z nich koszty leków stosowanych w programach lekowych i substancji czynnych stosowanych w chemioterapii, itp.).

Analizę podzielono na dwa etapy:

– etap pierwszy – porównanie średnich wartości udziałów: kosztów zużycia materiałów i energii, kosztów nieosobowych usług obcych, kosztów osobowych oraz sumy tych kosztów w przychodach ze sprzedaży, obliczonych niezależnie dla szpitali powiatowych i wojewódzkich, biorąc pod uwagę wszystkie analizowane oddziały łącznie,

– etap drugi – porównanie średnich wartości udziałów: kosztów zużycia materiałów i energii, kosztów nieosobowych usług obcych, kosztów osobowych oraz sumy tych kosztów w przychodach ze sprzedaży, obliczonych oddzielnie dla każdego z analizowanych oddziałów, funkcjonujących w strukturach szpitali powiatowych i wojewódzkich.

W artykule przedstawiam wyniki i wnioski wynikające z analizy przeprowadzonej w etapie pierwszym.

Metodologia etapu pierwszego

1. Standaryzacja otrzymanych danych finansowych (przychody ze sprzedaży i analizowane koszty rodzajowe poszczególnych oddziałów w obu typach szpitali).

2. Obliczenie – niezależnie dla każdego szpitala – wskaźników udziału analizowanych ustandaryzowanych kosztów rodzajowych (koszty zużycia materiałów i energii, koszty nieosobowych usług obcych, koszty osobowe) w ustandaryzowanych przychodach ze sprzedaży oraz sum tak obliczonych wskaźników dla poszczególnych analizowanych kosztów rodzajowych.

3. Obliczenie – dla każdego typu oddziału osobno, niezależnie dla szpitali powiatowych i wojewódzkich – średnich wartości z sum oraz ze wskaźników udziałów analizowanych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży (obliczonych w pkt 2).

4. Obliczenie – niezależnie dla szpitali powiatowych i wojewódzkich – średnich z wartości obliczonych zgodnie z pkt 3.

5. Analiza porównawcza.

Szpitale powiatowe

Rycina 1 przedstawia średnią z udziałów sumy kosztów zużycia materiałów i energii, kosztów nieosobowych usług obcych, kosztów osobowych w przychodach ze sprzedaży oraz strukturę udziału analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w szpitalach powiatowych.

Jak wynika z analizy ryciny 1:

• średnia z udziałów sumy kosztów rodzajowych, wygenerowanych łącznie przez analizowane oddziały w szpitalach powiatowych, w przychodach ze sprzedaży osiągniętych przez te oddziały, wyniosła ok. 130,5 proc. – co oznacza, że tylko analizowane (trzy) koszty rodzajowe przekroczyły osiągane przez oddziały przychody ze sprzedaży o mniej więcej 30,5 punktu procentowego,

• w strukturze średniej z udziałów sumy analizowanych kosztów rodzajowych, w przychodach ze sprzedaży, wygenerowanych przez analizowane oddziały łącznie, funkcjonujące w szpitalach powiatowych:

– ok. 74,6 proc. stanowiły koszty osobowe,

– ok. 43,5 proc. – koszty nieosobowych usług obcych,

– ok. 12,3 proc. – koszty zużycia materiałów i energii.

Rycina 2 przedstawia średnią z udziałów sumy analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych szpitalach powiatowych.

Jak wynika z analizy ryciny 2:

• żaden z audytowanych szpitali powiatowych nie wygenerował tego wskaźnika na poziomie nieprzekraczającym 100 proc., co oznacza, że we wszystkich audytowanych szpitalach wartość analizowanych kosztów rodzajowych przekroczyła wartość przychodów ze sprzedaży,

• 8 z 12 szpitali przekroczyło wartość średnią tego wskaźnika (ok. 130,5 proc.),

• odchylenie standardowe dla tego wskaźnika wyniosło 14,5 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital powiatowy_5 (ok. 115,9 proc.), najwyższą szpital po-wiatowy_10 (162,8 proc.), czyli różnica pomiędzy minimum a maksimum (różnica min–>max) wyniosła ok. 47 punktów procentowych.

Rycina 3 przedstawia średnią z udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych audytowanych szpitalach powiatowych.

Jak wynika z analizy ryciny 3:

• średnia wartość tego wskaźnika wyniosła ok. 12,3 proc.,

• 6 z 12 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 2,4 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital powiatowy_9 (ok. 8,1 proc.), najwyższą szpital powiatowy_11 (16,1 proc.), czyli różnica min–>max wyniosła ok. 8,0 punktów procentowych.

Na rycinie 4 przedstawiono średnią z udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w audytowanych szpitalach powiatowych.

Jak wynika z analizy ryciny 4:

• średnia wartość tego wskaźnika wyniosła ok. 43,5 proc.,

• 7 z 12 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 6,9 punktów procentowych,

• najniższą wartość tego wskaźnika wygenerował szpital powiatowy_4 (ok. 33,8 proc.), najwyższą szpital powiatowy_11 (ok. 44,3 proc.), czyli różnica min–>max wyniosła ok. 10,5 punktu procentowego.

Rycina 5 przedstawia średnią z udziałów kosztów osobowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych audytowanych szpitalach powiatowych. W strukturze kosztów rodzajowych wszystkich szpitali (oraz ich oddziałów) koszty osobowe stanowią największy udział.

Jak wynika z analizy ryciny 5:

• średnia wartość tego wskaźnika wyniosła ok. 74,6 proc.,

• 7 z 12 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 7,2 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital powiatowy_7 (ok. 57,2 proc.), najwyższą szpital powiatowy_10 (ok. 100,3 proc. – co oznacza, że w przypadku tej placówki tylko koszty osobowe przekroczyły wartość wygenerowanych przychodów ze sprzedaży), czyli różnica min–>max wyniosła aż ok. 43,1 punktu procentowego.

Szpitale wojewódzkie

Rycina 6 przedstawia średnią z udziałów sumy kosztów zużycia materiałów i energii, kosztów nieosobowych usług obcych, kosztów osobowych w przychodach ze sprzedaży oraz strukturę udziału analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w szpitalach wojewódzkich, w przychodach ze sprzedaży osiągniętych przez te oddziały.

Jak wynika z analizy ryciny 6:

• średnia z udziałów sumy udziałów analizowanych kosztów rodzajowych wygenerowanych łącznie przez analizowane oddziały funkcjonujące w szpitalach wojewódzkich w przychodach ze sprzedaży osiągniętych przez te oddziały wyniosła ok. 136,8 proc. – co oznacza, że również w przypadku szpitali wojewódzkich tylko analizowane (trzy) koszty rodzajowe przekroczyły przychody ze sprzedaży o mniej więcej 36,8 punktu procentowego,

• w strukturze średniej z udziałów sumy udziałów analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w szpitalach wojewódzkich, w przychodach ze sprzedaży osiągniętych przez te oddziały:

– ok. 75,1 proc. stanowiły koszty osobowe,

– ok. 44,1 proc. – koszty nieosobowych usług obcych,

– ok. 17,6 proc. – koszty zużycia materiałów i energii.

Rycina 7 przedstawia średnią z udziałów sumy analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, funkcjonujące w poszczególnych szpitalach wojewódzkich.

Jak wynika z analizy ryciny 7:

• podobnie jak w przypadku szpitali powiatowych, żaden z audytowanych szpitali wojewódzkich nie wygenerował tego wskaźnika na poziomie nieprzekraczającym 100 proc., co oznacza, że we wszystkich wartość analizowanych kosztów rodzajowych przekroczyła wartość przychodów ze sprzedaży,

• tylko 3 z 9 szpitali przekroczyły wartość średnią tego wskaźnika (ok. 136,5 proc.), co oznacza, że w przypadku tych trzech placówek przedmiotowy wskaźnik był na bardzo wysokim poziomie i miał istotny wpływ na wartość średnią,

• odchylenie standardowe dla tego wskaźnika wyniosło 16,9 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital wojewódzki_3 (ok. 107,3 proc.), najwyższą szpital wojewódzki_6 (151,6 proc.), czyli różnica min–>max wyniosła ok. 44,3 punktu procentowego.

Rycina 8 przedstawia średnią z udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych audytowanych szpitalach wojewódzkich.

Jak wynika z analizy ryciny 8:

• średnia wartość tego wskaźnika wyniosła ok. 17,6 proc.,

• 6 z 9 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 3 punkty procentowe,

• najniższą wartość tego wskaźnika wygenerował szpital wojewódzki_8 (ok. 14,8 proc.), najwyższą szpital woje-wódzki_4 (23,8 proc.), czyli różnica min–>max wyniosła ok. 9 punktów procentowych.

Na rycinie 9 przedstawiono średnią z udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych audytowanych szpitalach wojewódzkich.

Jak wynika z analizy ryciny 9:

• średnia wartość tego wskaźnika wyniosła ok. 44,1 proc.,

• 5 z 9 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 6,1 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital wojewódzki_9 (ok. 38,4 proc.), najwyższą szpital wo-jewódzki_6 (ok. 52,4 proc.), czyli różnica min–>max wyniosła ok. 14 punktów procentowych.

Rycina 10 przedstawia średnią z udziałów kosztów osobowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych audytowanych szpitalach wojewódzkich. W strukturze kosztów rodzajowych wszystkich szpitali (oraz ich oddziałów) koszty osobowe stanowią największy udział.

Jak wynika z analizy ryciny 10:

• średnia wartość tego wskaźnika wyniosła ok. 75,1 proc.,

• 4 z 9 audytowanych szpitali przekroczyło wartość średnią tego wskaźnika,

• odchylenie standardowe dla tego wskaźnika wyniosło 13,9 punktu procentowego,

• najniższą wartość tego wskaźnika wygenerował szpital wojewódzki_1 (ok. 56,9 proc.), najwyższą szpital wojewódzki_3 (ok. 105,5 proc. – co oznacza, że w przypadku tego szpitala tylko koszty osobowe przekroczyły wartość wygenerowanych przychodów ze sprzedaży), a różnica min–>max wyniosła aż ok. 48,6 punktu procentowego.

Porównanie wskaźników wygenerowanych przez szpitale powiatowe i szpitale wojewódzkie

W tym miejscu pojawia się pytanie, czy istnieje – a jeśli tak, to jaka jest – różnica w kształtowaniu się analizowanych powyżej wskaźników pomiędzy szpitalami powiatowymi a wojewódzkimi.

Rycina 11 przedstawia porównanie średnich z udziałów sumy analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, obliczonych niezależnie dla szpitali powiatowych i wojewódzkich.

Jak wynika z analizy ryciny 11, średnia z udziałów sumy analizowanych kosztów rodzajowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w szpitalach powiatowych i wojewódzkich jest wyższa w szpitalach wojewódzkich – o ok. 6,3 punktu procentowego, co stanowi ok. 4,8 proc.

Rycina 12 przedstawia porównanie średnich z udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, obliczonych niezależnie dla szpitali powiatowych i wojewódzkich.

Jak wynika z analizy ryciny 12, średnia z udziałów kosztów zużycia materiałów i energii w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, funkcjonujące w poszczególnych audytowanych szpitalach powiatowych i wojewódzkich, jest znacznie wyższa w szpitalach wojewódzkich – o ok. 5,3 punktu procentowego, co stanowi ok. 43,0 proc.

Na rycinie 13 przedstawiono porównanie średnich z udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, obliczonych niezależnie dla szpitali powiatowych i wojewódzkich.

Jak wynika z analizy ryciny 13, średnia z udziałów kosztów nieosobowych usług obcych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, funkcjonujące w poszczególnych szpitalach powiatowych i wojewódzkich, jest nieznacznie wyższa w szpitalach wojewódzkich – o ok. 0,5 punktu procentowego, co stanowi zaledwie ok. 1,3 proc.

Rycina 14 przedstawia porównanie średnich z udziałów kosztów osobowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały, obliczonych niezależnie dla szpitali powiatowych i wojewódzkich.

Jak wynika z analizy ryciny 14, średnia z udziałów kosztów osobowych w przychodach ze sprzedaży, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych szpitalach powiatowych i wojewódzkich, jest nieznacznie wyższa w szpitalach wojewódzkich – o ok. 0,4 punktu procentowego, co stanowi ok. 0,6 proc.

Podsumowując, należy stwierdzić, że zasadnicza różnica pomiędzy średnimi z udziałów analizowanych kosztów rodzajowych w kosztach osobowych, wygenerowanych łącznie przez analizowane oddziały funkcjonujące w poszczególnych szpitalach powiatowych i wojewódzkich, zauważalna jest wyłącznie w obszarze kosztów zużycia materiałów i energii i udział tych kosztów w przychodach ze sprzedaży jest o mniej więcej 43,0 proc. wyższy w szpitalach wojewódzkich.

Przedmiotowa różnica – zarówno w przypadku kosztów nieosobowych usług obcych, jak i kosztów osobowych – jest niewielka, przy czym w obu przypadkach analizowane udziały są nieznacznie wyższe w szpitalach wojewódzkich.

Niezmiernie ciekawe wnioski wynikają z analizy porównania przedmiotowych wskaźników udziałów i struktury analizowanych kosztów rodzajowych generowanych przez poszczególne analizowane oddziały, funkcjonujące w strukturze szpitali powiatowych i wojewódzkich – o tym napiszę wkrótce.

Tekst opublikowano w „Menedżerze Zdrowia” 9–10/2022.

Przeczytaj także: „Leczenie już się nie opłaca”, „Studnia bez dna” i „O nowym projekcie ustawy o modernizacji i poprawie efektywności szpitalnictwa”.