Zdrowotne konta oszczędnościowe w USA – konstrukcja i rola w systemie

Amerykański system finansowania opieki zdrowotnej jest skomplikowanym układem instytucjonalnym, w którym dominuje sektor prywatny – jednym z jego elementów są zdrowotne konta oszczędnościowe, będące uzupełniającym mechanizmem zabezpieczającym przez nadmiernym obciążeniem finansowym w czasie choroby i na starość.

Artykuł eksperta ochrony zdrowia Adama Kozierkiewicza i Dariusza Gilewskiego z Ośrodka Analiz Uniwersyteckich sp. z o.o. i serwisu dane-i-analizy.pl:

W USA w 2020 r. ponad 66 proc. ubezpieczonych posiadało prywatne plany ubezpieczeniowe, podczas gdy 35 proc. było objęte planami publicznymi (Medicare, Medicaid i VHA). Poza tym ok. 9 proc. (28 mln osób) nie miało żadnego ubezpieczenia zdrowotnego i to pomimo wysiłków ostatnich lat, by upowszechnić tego typu zabezpieczenie. Większa część pracujących Amerykanów i ich rodzin ubezpieczana jest przez pracodawców, część opłaca składki samodzielnie. Niniejsze opracowanie dotyczy zdrowotnych kont oszczędnościowych (Health Savings Account, HSA), dostępnych dla każdego amerykańskiego podatnika, który uczestniczy w planie zdrowotnym o wysokim odliczeniu kosztów (High-Deductible Health Plan, HDHP).

HSA zostały utworzone na podstawie podpisanej 8 grudnia 2003 r. przez prezydenta George’a W. Busha ustawy Medicare Prescription Drug, Improvement and Modernization Act1, zastępując medyczne konta oszczędnościowe (Medical Savings Account, MSA). Obecnie żadna instytucja finansowa w USA nie otwiera nowych kont MSA, choć istnieją jeszcze konta uruchomione w przeszłości2.

HSA jest kontem oszczędnościowym z ulgą podatkową, przeznaczonym do gromadzenia funduszy na usługi medyczne3,4. Wpłacane na nie pieniądze nie podlegają federalnemu podatkowi dochodowemu w momencie wpłaty1. W przeciwieństwie do elastycznego konta wydatków (Flexible Spending Account, FSA) fundusze HSA pozostają w obrocie i jeśli nie są wydawane, kumulują się z roku na rok. Fundusze konta HSA są własnością osoby fizycznej, co odróżnia je od firmowych umów o refundację kosztów leczenia, jak refundacyjne konto zdrowotne (Health Reimbursement Account, HRA), które stanowi alternatywne źródło finansowania podlegające odliczeniu od podatku w połączeniu z planem HDHP lub standardowymi planami zdrowotnymi.

Fundusze z konta HSA mogą być wykorzystane do opłacania wskazanych w przepisach usług i produktów medycznych bez obciążenia federalnymi zobowiązaniami podatkowymi. Wypłaty inne niż na usługi i produkty medyczne są traktowane podobnie jak wypłaty z indywidualnego konta emerytalnego (Individual Retirement Account, IRA), które mogą być objęte zwolnieniem z podatku, jeśli zostaną wykorzystane po osiągnięciu wieku emerytalnego. Wymienione wyżej konta stanowią elementy Opieki Zdrowotnej Zorientowanej na Pacjenta (Consumer-Driven Healthcare).

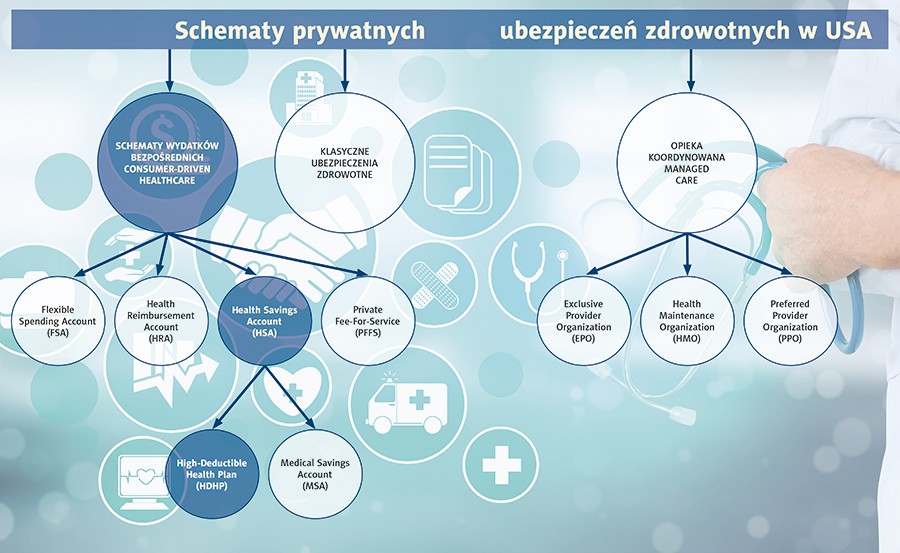

Schematy tego rodzaju[1] zalicza się do sektora prywatnego i dzieli na następujące kategorie:

1. Consumer-Driven Healthcare,

1.1. Flexible Spending Account (FSA),

1.2. Health Reimbursement Account (HRA),

1.3. Health Savings Account (HSA),

1.3.1. High-Deductible Health Plan (HDHP),

1.3.2. Medical Savings Account (MSA),

1.4. Private Fee-For-Service (PFFS),

2. Health Insurance,

3. Managed Care,

3.1. Exclusive Provider Organization (EPO),

3.2. Health Maintenance Organization (HMO),

3.3. Preferred Provider Organization (PPO).

W roku 2016 udział poszczególnych rozwiązań był następujący:

• plany konwencjonalne – 2 proc.,

• HMO – 23 proc.,

• PPO – 35 proc.,

• POS – 32 proc.,

• HDHP/HSA – 28 proc.

Zwolennicy kont HSA uważają, że są one ważną częścią reform, która pomoże zwiększyć efektywność systemu ochrony zdrowia w USA. W ich opinii konta HSA zachęcają do oszczędzania pieniędzy na przyszłe wydatki związane z usługami medycznymi, umożliwiają pacjentowi uzyskanie niezbędnych świadczeń opieki zdrowotnej bez administracyjnego sterowania dostępem do świadczeń (np. gatekeepera) oraz sprawiają, że pacjenci są bardziej odpowiedzialni za własne wybory związane z opieką zdrowotną3.

Przeciwnicy zauważają, że przez powiązanie opieki zdrowotnej z zobowiązaniami podatkowymi oraz emerytalnymi celami oszczędnościowymi, struktura konta HSA komplikuje podjęcie decyzji o tym, czy skorzystać z leczenia. W tym kontekście trwa też debata dotycząca satysfakcji pacjentów.

Ankieta przeprowadzona wśród pracodawców, opublikowana przez Kaiser Family Foundation, wykazała, że opieką Consumer-Driven Healthcare, obejmującą zarówno konto HSA, jak i HRA, we wrześniu 2008 r. było objętych 8 proc. ubezpieczonych pracowników5. Od roku 2012, kiedy weszła w życie ustawa Affordable Care Act, liczba osób posiadających konta HSA dalej rosła6. Według stanu na 30 czerwca 2022 r., liczba osób posiadających konta HSA wyniosła 34 mln, a wartość depozytów niemal 98,8 mld dolarów7.

Ustawa Affordable Care Act zobowiązała pracodawców zatrudniających ponad 50 pracowników do oferowania im ubezpieczenia zdrowotnego. Składki ubezpieczeniowe w planie HDHP są zwykle niższe, co sprawia, że stanowi on atrakcyjną alternatywę zarówno dla pracodawców, jak i pracowników. A ponieważ posiadacze konta HSA muszą być objęci planem HDHP, powstaje szansa na dalszy rozwój HSA8.

Zasady funkcjonowania konta HSA

Aby zakwalifikować się do konta HSA, należy spełniać następujące wymagania:

• trzeba być posiadaczem planu HDHP pierwszego dnia miesiąca,

• nie można posiadać ubezpieczenia zdrowotnego, poza pewnym kwalifikowanym dodatkowym ubezpieczeniem,

• nie można rejestrować się w Medicare (programie ubezpieczeń społecznych, administrowanym przez rząd USA, zapewniającym ubezpieczenie zdrowotne osobom w wieku 65 lat i więcej albo niepełnosprawnym),

• nie można pozostawać na utrzymaniu innej osoby (na podstawie zeznania podatkowego)9.

Wpłaty na konta HSA mogą być dokonywane przez każdego posiadacza polisy konta HSA –planu HDHP, pracodawcę lub dowolną osobę. Jeśli wpłat tego typu dokonuje pracodawca w imieniu swoich pracowników, wszyscy pracownicy muszą być traktowani jednakowo (zasada niedyskryminacji). Od 2007 r. pracodawcy mogą wpłacać wyższą składkę na pracowników o niskich wynagrodzeniach.

Przepis dotyczący „nadrabiania zaległości” dotyczy uczestników planu w wieku 55 lat lub starszych, co umożliwia zwiększenie limitu wpłat, który ma pozwolić na skumulowanie większego kapitału przez osoby przed wiekiem emerytalnym. Limit wkładu „nadrabiania zaległości” został ustalony na 500 dolarów w roku 2004, a następnie zwiększał się o 100 dolarów rocznie. W 2021 r. limit składek wyniósł 3600 dolarów dla osób samotnych lub 7200 dolarów dla małżeństw i rodzin10.

Wszystkie wpłaty na konto HSA stają się własnością ubezpieczonego, niezależnie od źródła wpłaty. Pieniądze zdeponowane, ale niewypłacone w ciągu roku zostają przeniesione na rok następny. Posiadacze polis, którzy zakończą ubezpieczenie w ramach konta HSA, tracą prawo do kolejnych wpłat, ale środki znajdujące się na koncie HSA nadal pozostają do wykorzystania. Ustawa o ulgach podatkowych i opiece zdrowotnej The Tax Relief and Health Care Act z 2006 r., podpisana 20 grudnia 2006 r., dodała przepis zezwalający podatnikowi, raz w życiu, na przeniesienie pieniędzy z emerytalnego konta IRA na konto HSA.

Podatnik może wpłacać składki na konto HSA za dany rok podatkowy do ostatniego dnia składania zeznań podatkowych11. Wszystkie składki wpłacane na konto HSA zarówno przez pracodawcę, jak i pracownika wliczają się do rocznego maksimum (tab. 1).

Środki zgromadzone na koncie HSA można lokować w sposób zbliżony do inwestowania w ramach emerytalnego konta IRA. Zyski z inwestycji nie podlegają opodatkowaniu do momentu wypłaty pieniędzy. Inwestycje mogą być realizowane przez osobę fizyczną. Podczas gdy typowy opiekun tego typu konta może proponować inwestowanie w certyfikaty depozytowe, akcje, obligacje lub fundusze inwestycyjne, niektóre instytucje finansowe proponują konta oferujące alternatywne inwestycje, które można zrealizować w ramach konta HSA12.

W przeciwieństwie do niektórych składek opłacanych przez pracodawcę w ramach planu emerytalnego 401(k), wszystkie składki przelane na konto HSA od razu należą do ubezpieczonego, niezależnie od źródła wpłaty. Pracownik nie jest zobowiązany do realizowania wpłat własnych na konto HSA opłacane przez pracodawcę, ale pracodawca może wymagać, aby składki pochodzące z wynagrodzenia pracownika były odprowadzane wyłącznie na plan konta HSA opłacanego przez pracodawcę.

Ubezpieczeni nie muszą posiadać zgody opiekuna swojego konta lub swojego ubezpieczyciela na wypłatę zgromadzonych funduszy, które nie podlegają opodatkowaniu podatkiem dochodowym, jeżeli są przeznaczone na kwalifikowane wydatki medyczne. Wydatki te obejmują koszty usług i produktów objętych ubezpieczeniem zdrowotnym, podlegających współfinansowaniu przez ubezpieczonego (współpłacenie), a także wielu innych wydatków nieobjętych planem zdrowotnym, jak opieka dentystyczna, okulistyczna i chiropraktyka; sprzęt medyczny, jak okulary i aparaty słuchowe; ponadto koszty transportu związane z opieką zdrowotną13. Od początku 2011 r. leki dostępne bez recepty nie mogły być opłacane z konta HSA, lecz ograniczenie to zostało zniesione 1 stycznia 2020 r.14,15

Istnieje kilka sposobów, za pomocą których można wypłacać pieniądze z konta HSA. Do niektórych kont tego rodzaju wydawana jest karta debetowa, do innych czeki do użytku posiadacza konta, a w niektórych funkcjonuje refundacja kosztów. W większości kont HSA stosuje się więcej niż jedną metodę wypłaty funduszy, które nie muszą być wypłacane na rzecz świadczeniodawcy. Środki można wypłacić na dowolny cel, ale wypłaty niezwiązane z udokumentowanymi, kwalifikowanymi kosztami opieki zdrowotnej podlegają opodatkowaniu z tytułu podatku dochodowego i dodatkowej opłacie w wysokości 20 proc. wydanej kwoty. Z dodatkowej opłaty zwolnione są osoby, które ukończyły 65 lat lub stały się niepełnosprawne w momencie wypłaty. Wtedy płacą tylko podatek dochodowy od wypłaty, a pieniądze na koncie powiększają się o podatek odroczony.

Posiadacze kont są zobowiązani do przechowywania dokumentacji kwalifikowanych wydatków na opiekę zdrowotną. Brak dokumentacji może spowodować, że urząd skarbowy (IRS) uzna wypłaty za niezwiązane z kwalifikowanymi wydatkami na opiekę zdrowotną i narazi podatnika na dodatkowe opłaty11.

Nie ma terminu na samodzielny zwrot kwalifikowanych kosztów leczenia poniesionych po utworzeniu konta HSA. Ubezpieczeni mogą na tym skorzystać, opłacając koszty leczenia z własnej kieszeni oraz zachowując faktury i paragony, pozwalając jednocześnie, aby pieniądze na koncie rosły bez podatku. Pieniądze można następnie wypłacić po latach, na dowolny cel, do wartości faktur i paragonów11.

W razie śmierci ubezpieczonego pieniądze zgromadzone na koncie HSA są przekazywane wskazanemu beneficjentowi. Jeżeli beneficjent jest współmałżonkiem, kwota jest zwolniona z podatku. Jeśli beneficjent nie jest współmałżonkiem, konto przestaje być kontem HSA, a jego wartość rynkowa (pomniejszona o niezwrócone kwalifikowane koszty leczenia zmarłego, poniesione w ciągu roku od jego śmierci) podlega opodatkowaniu na rzecz beneficjenta w roku, w którym zmarł posiadacz konta HSA9,16.

Korzyści

Konta HSA połączone są z planami HDHP17, gdzie składka jest na ogół mniejsza niż na tradycyjne ubezpieczenie zdrowotne. Wyższy udział własny obniża składkę, ponieważ firma ubezpieczeniowa nie płaci już za rutynową opiekę zdrowotną, a ubezpieczyciele uważają, że ubezpieczeni, którzy widzą związek między kosztami leczenia a swoimi rachunkami bankowymi, będą rzadziej korzystali z opieki zdrowotnej, nabywali tańsze usługi medyczne i wyrażali czujność wobec nadużyć w opiece zdrowotnej. Wprowadzenie kierowanej przez konsumentów podaży i popytu oraz kontrolowanie inflacji w opiece zdrowotnej i ubezpieczeniach zdrowotnych było jednym z celów rządu.

Konta HSA zapewniają elastyczność, niedostępną w tradycyjnych planach zdrowotnych, w zakresie płacenia za kwalifikowane wydatki medyczne18,19. Konta HSA mają również przewagę nad kontami FSA, ponieważ depozyty niekoniecznie są powiązane z wydatkami w danym planie lub roku kalendarzowym. Są one automatycznie przenoszone na przyszłe wydatki związane z usługami medycznymi lub mogą zostać wykorzystane do zwrotu kwalifikowanych wydatków z lat poprzednich20.

Z czasem, jeśli wydatki na leczenie są niskie, a składki są regularnie wpłacane, konto może zgromadzić znaczne aktywa, które można wykorzystać na opiekę zdrowotną lub na uzupełnienie emerytury. Wszystkie plany oferujące świadczenia profilaktyczne obejmowały coroczne badania lekarskie, szczepienia, opiekę nad zdrowym dzieckiem, mammografię i testy cytologiczne; 90 proc. obejmowało badania przesiewowe w kierunku raka prostaty, a 80 proc. obejmowało badania przesiewowe w kierunku raka okrężnicy21.

W rzeczywistości konta HSA zachęcają osoby ze wszystkich środowisk do ograniczania wydatków i korzystania z profilaktycznej opieki zdrowotnej. W stanie Indiana osoby posiadające tego typu konta są zadowolone w 98 proc.22

Krytyka

Niektóre organizacje konsumenckie, jak Consumers Union, i wiele organizacji medycznych, jak American Public Health Association, sprzeciwiają się kontom HSA, ponieważ ich zdaniem korzystają z nich tylko zdrowi, młodzi ludzie, którzy sprawiają, że system opieki zdrowotnej staje się droższy dla każdego23.

Krytycy twierdzą, że osoby o niskich dochodach nie zarabiają wystarczająco dużo, aby skorzystać z ulg podatkowych oferowanych przez konta HSA. Ulgi te są zbyt małe w porównaniu z faktycznym kosztem ubezpieczenia, aby przekonać znaczną liczbę osób do wykupienia tego rodzaju ubezpieczenia24.

W 2006 r. grupa rzeczników Commonwealth Fund stwierdziła, że konta HSA i plany HDHP raczej pogarszają niż poprawiają problemy systemu opieki zdrowotnej w USA25.

Pieniądze na koncie HSA, które nie są przechowywane na rachunkach oszczędnościowych ubezpieczonych przez Federal Deposit Insurance Corporation, podlegają ryzyku rynkowemu, podobnie jak każda inna inwestycja. Podczas gdy potencjalny wzrost zysków z inwestycji można postrzegać jako korzyść, to późniejsze straty mogą sprawić, że konto HSA będzie dla niektórych posiadaczy stanowiło złe rozwiązanie26. A informacje o opłatach za utrzymanie, stopach procentowych i zestawieniach inwestycyjnych kont HSA nie są łatwe do znalezienia27.

Satysfakcja ubezpieczonych

Wyniki dotyczące satysfakcji ubezpieczonych nie były jednoznaczne. Ankieta przeprowadzona w 2005 r. przez Blue Cross and Blue Shield Association wykazała powszechną satysfakcję wśród posiadaczy kont HSA28, natomiast ankieta opublikowana w 2007 r. przez konsultantów ds. świadczeń pracowniczych Towers Perrin wykazała, że pracownicy objęci tego typu planami zdrowotnymi byli mniej usatysfakcjonowani w porównaniu z posiadającymi tradycyjne plany zdrowotne29.

W 2006 r. raport Government Accountability Office (GAO) podsumował, że większość uczestników była usatysfakcjonowana swoimi planami w ramach konta HSA i poleciłaby je zdrowym, ale nie tym, którzy stale stosują leki, cierpią na przewlekłe choroby, mają dzieci lub mogą nie mieć pieniędzy na duże wydatki30.

Zadowolenie pacjentów nie odzwierciedla jakości opieki zdrowotnej. Naukowcy z RAND Corporation i Department of Veterans Affairs poprosili 236 starszych pacjentów w ramach dwóch zarządzanych planów zdrowotnych o ocenę opieki, a następnie zbadali opiekę w dokumentacji medycznej, jak podano w Annals of Internal Medicine. Nie było korelacji. „Oceny opieki zdrowotnej pacjentów są łatwe do uzyskania i zgłoszenia, ale nie mierzą dokładnie technicznej jakości opieki medycznej” – powiedział główny autor John T. Chan z UCLA31,32,33.

Podsumowanie

Zdrowotne konta oszczędnościowe w USA są uzupełniającym mechanizmem zabezpieczającym przez nadmiernym obciążeniem finansowym w czasie choroby i na starość. Mechanizm ten, korzystając z preferencji podatkowych, zachęca do gromadzenia funduszy z przeznaczeniem na wydatki zdrowotne. Elastyczność HSA powoduje, że ich właściciele mają dużą swobodę w korzystaniu z usług zdrowotnych, korzystają z prawa wyboru, realizują swoje konsumenckie preferencje, a przy tym mają skłonność do racjonalnego wydawania tych pieniędzy i nie podlegają typowemu zjawisku związanemu z rynkiem ubezpieczeń, czyli pokusie nadużycia (moral hazard). W ciągu kilkunastu lat konta HSA założyło ok. 30 proc. osób w wieku produkcyjnym, ubezpieczających siebie i swoje rodziny.

Przypisy:

1. Na podstawie Health Savings Account https://en.wikipedia.org/wiki/ Health_savings_account.

Piśmiennictwo:

1. 26 CFR 223.

2. Archer MSA. investopedia.com. 2008-08-25. Retrieved 2016-09-03.

3. Health Savings Accounts. Health401k.com. Retrieved 2010-12-09.

4. Health Savings Accounts (HSAs). U.S. Treasury. Retrieved 2015-12-13.

5. Employer Health Benefits 2007 Annual Survey (PDF). Kaiser Family Foundation. September 2007. Retrieved 2015-05-17.

6. Center for Policy Research, America’s Health Insurance Plans, http:// www.ahip.org/HSA2012/.

7. HSA Contribution & Withdrawal Activity Rebounds During the First Half of 2022. devenir.com. Devenir Research. 2022-09-20. Retrieved 2022-09-20.

8. Health Savings Accounts. Retrieved 2016-09-02.

9. Publication 969 (2020), Health Savings Accounts and Other Tax-Favored Health Plans | Internal Revenue Service. www.irs.gov.

10. IRS Rev. Proc. 2020-32 (PDF). irs.gov. Retrieved 2 Nov 2020.

11. IRS Publication 969. www.irs.gov. Retrieved 2011-07-19.

12. Self Directed Accounts – HSA (Health Savings Account). New Direction Trust Company. Retrieved 2020-04-15.

13. IRS outlines changes to health care spending available under CARES Act. www.irs.gov. Retrieved 2021-04-27.

14. Affordable Care Act: Questions and Answers on Over-the-Counter Medicines and Drugs. IRS. September 3, 2010. Retrieved December 9, 2010.

15. Christman, Michael D. (April 10, 2020). COVID-19 and Benefits: ‚Now, a Word from Your HR Director’. National Law Review.

16. Can I Roll HSA Contributions Into a Roth IRA?. Finance - Zacks.

17. Ponce, Ernesto. High-Deductible Health Plans Defined. coverageoneinsurance.com/.

18. US Department of the Treasury. treas.gov. Archived from the original on 2005-02-10. Retrieved 2015-04-07.

19. HSA Basics (PDF). treas.gov. Archived from the original (PDF) on 2007- 08-14. Retrieved 17 August 2017.

20. Internal Revenue Bulletin – Notice 2004-50. irs.gov. August 16, 2004. Retrieved 2015-04-07.

21. Thomas Wilder and Hannah Yoo, A Survey of Preventive Benefits in Health Savings Account (HSA) Plans, July 2007, America’s Health Insurance Plans, November 2007.

22. Mitch Daniels (March 1, 2010). Mitch Daniels: Hoosiers and Health Savings Accounts. WSJ. Retrieved 2015-04-07.

23. Gladwell, Malcolm (August 29, 2005). The Moral Hazard Myth. The New Yorker. Archived from the original on June 30, 2007. Retrieved 2007-06-28.

24. Health Care Coverage in America: Understanding the Issues and Proposed Solutions (PDF). Alliance for Health Reform. Archived from the original (PDF) on 2007-10-25. Retrieved 2007-07-10.

25. Health Savings Accounts and High-Deductible Health Plans: Why They Won’t Cure What Ails U.S. Health Care. cmwf.org. Retrieved 2015-04- 07.

26. Health Insurance Facts | Smarter Consumers of Healthcare. Health Harbor. Retrieved 2012-09-28.

27. Top HSA Providers of 2019: Our Annual Checkup. Morningstar, Inc. October 2019. Retrieved 2020-08-18.

28. Surveys Indicate Consumers Are Happy With HSA Offerings, But Want Some Changes In Custodial Accounts. HSA Finder.com. Archived from the original on 2007-04-15. Retrieved 2007-07-10.

29. Without the Correct Approach and Implementation, Long-Term Effectiveness of Account-Based Health Plans Could Be Undermined, Towers Perrin Research Shows (Press release). Towers Perrin. May 22, 2007. Retrieved 2007-07-10.

30. Health Savings Accounts: Early Enrollee Experiences with Accounts and Eligible Health Plans. gao.gov. US GAO. Retrieved 2015-04-07.

31. Wessel, David Capital: In health care, consumer theory falls flat. The Wall Street Journal, 2006-09-07.

32. RAND study finds patients’ ratings of their medical care do not reflect the technical quality of their care, press release, RAND Corporation, May 1, 2006.

33. Chang, John T.; Hays, Ron D.; Shekelle, Paul G.; MacLean, Catherine H.; Solomon, David H.; Reuben, David B.; Roth, Carol P.; Kamberg, Caren J.; Adams, John; Young, Roy T.; Wenger, Neil S. (2006), Patients’ Global Ratings of Their Health Care Are Not Associated with the Technical Quality of Their Care. Annals of Internal Medicine. 144 (9): 665–672. doi:10.7326/0003-4819-144-9-200605020-00010. PMID 16670136. S2CID 53091172. Retrieved 2015-04-07.

Tekst opublikowano w „Menedżerze Zdrowia” 1–2/2023.

Przeczytaj także: „Medyczne konto oszczędnościowe – sposób na częściowe urynkowienie systemu ochrony zdrowia”.

W USA w 2020 r. ponad 66 proc. ubezpieczonych posiadało prywatne plany ubezpieczeniowe, podczas gdy 35 proc. było objęte planami publicznymi (Medicare, Medicaid i VHA). Poza tym ok. 9 proc. (28 mln osób) nie miało żadnego ubezpieczenia zdrowotnego i to pomimo wysiłków ostatnich lat, by upowszechnić tego typu zabezpieczenie. Większa część pracujących Amerykanów i ich rodzin ubezpieczana jest przez pracodawców, część opłaca składki samodzielnie. Niniejsze opracowanie dotyczy zdrowotnych kont oszczędnościowych (Health Savings Account, HSA), dostępnych dla każdego amerykańskiego podatnika, który uczestniczy w planie zdrowotnym o wysokim odliczeniu kosztów (High-Deductible Health Plan, HDHP).

HSA zostały utworzone na podstawie podpisanej 8 grudnia 2003 r. przez prezydenta George’a W. Busha ustawy Medicare Prescription Drug, Improvement and Modernization Act1, zastępując medyczne konta oszczędnościowe (Medical Savings Account, MSA). Obecnie żadna instytucja finansowa w USA nie otwiera nowych kont MSA, choć istnieją jeszcze konta uruchomione w przeszłości2.

HSA jest kontem oszczędnościowym z ulgą podatkową, przeznaczonym do gromadzenia funduszy na usługi medyczne3,4. Wpłacane na nie pieniądze nie podlegają federalnemu podatkowi dochodowemu w momencie wpłaty1. W przeciwieństwie do elastycznego konta wydatków (Flexible Spending Account, FSA) fundusze HSA pozostają w obrocie i jeśli nie są wydawane, kumulują się z roku na rok. Fundusze konta HSA są własnością osoby fizycznej, co odróżnia je od firmowych umów o refundację kosztów leczenia, jak refundacyjne konto zdrowotne (Health Reimbursement Account, HRA), które stanowi alternatywne źródło finansowania podlegające odliczeniu od podatku w połączeniu z planem HDHP lub standardowymi planami zdrowotnymi.

Fundusze z konta HSA mogą być wykorzystane do opłacania wskazanych w przepisach usług i produktów medycznych bez obciążenia federalnymi zobowiązaniami podatkowymi. Wypłaty inne niż na usługi i produkty medyczne są traktowane podobnie jak wypłaty z indywidualnego konta emerytalnego (Individual Retirement Account, IRA), które mogą być objęte zwolnieniem z podatku, jeśli zostaną wykorzystane po osiągnięciu wieku emerytalnego. Wymienione wyżej konta stanowią elementy Opieki Zdrowotnej Zorientowanej na Pacjenta (Consumer-Driven Healthcare).

Schematy tego rodzaju[1] zalicza się do sektora prywatnego i dzieli na następujące kategorie:

1. Consumer-Driven Healthcare,

1.1. Flexible Spending Account (FSA),

1.2. Health Reimbursement Account (HRA),

1.3. Health Savings Account (HSA),

1.3.1. High-Deductible Health Plan (HDHP),

1.3.2. Medical Savings Account (MSA),

1.4. Private Fee-For-Service (PFFS),

2. Health Insurance,

3. Managed Care,

3.1. Exclusive Provider Organization (EPO),

3.2. Health Maintenance Organization (HMO),

3.3. Preferred Provider Organization (PPO).

W roku 2016 udział poszczególnych rozwiązań był następujący:

• plany konwencjonalne – 2 proc.,

• HMO – 23 proc.,

• PPO – 35 proc.,

• POS – 32 proc.,

• HDHP/HSA – 28 proc.

Zwolennicy kont HSA uważają, że są one ważną częścią reform, która pomoże zwiększyć efektywność systemu ochrony zdrowia w USA. W ich opinii konta HSA zachęcają do oszczędzania pieniędzy na przyszłe wydatki związane z usługami medycznymi, umożliwiają pacjentowi uzyskanie niezbędnych świadczeń opieki zdrowotnej bez administracyjnego sterowania dostępem do świadczeń (np. gatekeepera) oraz sprawiają, że pacjenci są bardziej odpowiedzialni za własne wybory związane z opieką zdrowotną3.

Przeciwnicy zauważają, że przez powiązanie opieki zdrowotnej z zobowiązaniami podatkowymi oraz emerytalnymi celami oszczędnościowymi, struktura konta HSA komplikuje podjęcie decyzji o tym, czy skorzystać z leczenia. W tym kontekście trwa też debata dotycząca satysfakcji pacjentów.

Ankieta przeprowadzona wśród pracodawców, opublikowana przez Kaiser Family Foundation, wykazała, że opieką Consumer-Driven Healthcare, obejmującą zarówno konto HSA, jak i HRA, we wrześniu 2008 r. było objętych 8 proc. ubezpieczonych pracowników5. Od roku 2012, kiedy weszła w życie ustawa Affordable Care Act, liczba osób posiadających konta HSA dalej rosła6. Według stanu na 30 czerwca 2022 r., liczba osób posiadających konta HSA wyniosła 34 mln, a wartość depozytów niemal 98,8 mld dolarów7.

Ustawa Affordable Care Act zobowiązała pracodawców zatrudniających ponad 50 pracowników do oferowania im ubezpieczenia zdrowotnego. Składki ubezpieczeniowe w planie HDHP są zwykle niższe, co sprawia, że stanowi on atrakcyjną alternatywę zarówno dla pracodawców, jak i pracowników. A ponieważ posiadacze konta HSA muszą być objęci planem HDHP, powstaje szansa na dalszy rozwój HSA8.

Zasady funkcjonowania konta HSA

Aby zakwalifikować się do konta HSA, należy spełniać następujące wymagania:

• trzeba być posiadaczem planu HDHP pierwszego dnia miesiąca,

• nie można posiadać ubezpieczenia zdrowotnego, poza pewnym kwalifikowanym dodatkowym ubezpieczeniem,

• nie można rejestrować się w Medicare (programie ubezpieczeń społecznych, administrowanym przez rząd USA, zapewniającym ubezpieczenie zdrowotne osobom w wieku 65 lat i więcej albo niepełnosprawnym),

• nie można pozostawać na utrzymaniu innej osoby (na podstawie zeznania podatkowego)9.

Wpłaty na konta HSA mogą być dokonywane przez każdego posiadacza polisy konta HSA –planu HDHP, pracodawcę lub dowolną osobę. Jeśli wpłat tego typu dokonuje pracodawca w imieniu swoich pracowników, wszyscy pracownicy muszą być traktowani jednakowo (zasada niedyskryminacji). Od 2007 r. pracodawcy mogą wpłacać wyższą składkę na pracowników o niskich wynagrodzeniach.

Przepis dotyczący „nadrabiania zaległości” dotyczy uczestników planu w wieku 55 lat lub starszych, co umożliwia zwiększenie limitu wpłat, który ma pozwolić na skumulowanie większego kapitału przez osoby przed wiekiem emerytalnym. Limit wkładu „nadrabiania zaległości” został ustalony na 500 dolarów w roku 2004, a następnie zwiększał się o 100 dolarów rocznie. W 2021 r. limit składek wyniósł 3600 dolarów dla osób samotnych lub 7200 dolarów dla małżeństw i rodzin10.

Wszystkie wpłaty na konto HSA stają się własnością ubezpieczonego, niezależnie od źródła wpłaty. Pieniądze zdeponowane, ale niewypłacone w ciągu roku zostają przeniesione na rok następny. Posiadacze polis, którzy zakończą ubezpieczenie w ramach konta HSA, tracą prawo do kolejnych wpłat, ale środki znajdujące się na koncie HSA nadal pozostają do wykorzystania. Ustawa o ulgach podatkowych i opiece zdrowotnej The Tax Relief and Health Care Act z 2006 r., podpisana 20 grudnia 2006 r., dodała przepis zezwalający podatnikowi, raz w życiu, na przeniesienie pieniędzy z emerytalnego konta IRA na konto HSA.

Podatnik może wpłacać składki na konto HSA za dany rok podatkowy do ostatniego dnia składania zeznań podatkowych11. Wszystkie składki wpłacane na konto HSA zarówno przez pracodawcę, jak i pracownika wliczają się do rocznego maksimum (tab. 1).

Środki zgromadzone na koncie HSA można lokować w sposób zbliżony do inwestowania w ramach emerytalnego konta IRA. Zyski z inwestycji nie podlegają opodatkowaniu do momentu wypłaty pieniędzy. Inwestycje mogą być realizowane przez osobę fizyczną. Podczas gdy typowy opiekun tego typu konta może proponować inwestowanie w certyfikaty depozytowe, akcje, obligacje lub fundusze inwestycyjne, niektóre instytucje finansowe proponują konta oferujące alternatywne inwestycje, które można zrealizować w ramach konta HSA12.

W przeciwieństwie do niektórych składek opłacanych przez pracodawcę w ramach planu emerytalnego 401(k), wszystkie składki przelane na konto HSA od razu należą do ubezpieczonego, niezależnie od źródła wpłaty. Pracownik nie jest zobowiązany do realizowania wpłat własnych na konto HSA opłacane przez pracodawcę, ale pracodawca może wymagać, aby składki pochodzące z wynagrodzenia pracownika były odprowadzane wyłącznie na plan konta HSA opłacanego przez pracodawcę.

Ubezpieczeni nie muszą posiadać zgody opiekuna swojego konta lub swojego ubezpieczyciela na wypłatę zgromadzonych funduszy, które nie podlegają opodatkowaniu podatkiem dochodowym, jeżeli są przeznaczone na kwalifikowane wydatki medyczne. Wydatki te obejmują koszty usług i produktów objętych ubezpieczeniem zdrowotnym, podlegających współfinansowaniu przez ubezpieczonego (współpłacenie), a także wielu innych wydatków nieobjętych planem zdrowotnym, jak opieka dentystyczna, okulistyczna i chiropraktyka; sprzęt medyczny, jak okulary i aparaty słuchowe; ponadto koszty transportu związane z opieką zdrowotną13. Od początku 2011 r. leki dostępne bez recepty nie mogły być opłacane z konta HSA, lecz ograniczenie to zostało zniesione 1 stycznia 2020 r.14,15

Istnieje kilka sposobów, za pomocą których można wypłacać pieniądze z konta HSA. Do niektórych kont tego rodzaju wydawana jest karta debetowa, do innych czeki do użytku posiadacza konta, a w niektórych funkcjonuje refundacja kosztów. W większości kont HSA stosuje się więcej niż jedną metodę wypłaty funduszy, które nie muszą być wypłacane na rzecz świadczeniodawcy. Środki można wypłacić na dowolny cel, ale wypłaty niezwiązane z udokumentowanymi, kwalifikowanymi kosztami opieki zdrowotnej podlegają opodatkowaniu z tytułu podatku dochodowego i dodatkowej opłacie w wysokości 20 proc. wydanej kwoty. Z dodatkowej opłaty zwolnione są osoby, które ukończyły 65 lat lub stały się niepełnosprawne w momencie wypłaty. Wtedy płacą tylko podatek dochodowy od wypłaty, a pieniądze na koncie powiększają się o podatek odroczony.

Posiadacze kont są zobowiązani do przechowywania dokumentacji kwalifikowanych wydatków na opiekę zdrowotną. Brak dokumentacji może spowodować, że urząd skarbowy (IRS) uzna wypłaty za niezwiązane z kwalifikowanymi wydatkami na opiekę zdrowotną i narazi podatnika na dodatkowe opłaty11.

Nie ma terminu na samodzielny zwrot kwalifikowanych kosztów leczenia poniesionych po utworzeniu konta HSA. Ubezpieczeni mogą na tym skorzystać, opłacając koszty leczenia z własnej kieszeni oraz zachowując faktury i paragony, pozwalając jednocześnie, aby pieniądze na koncie rosły bez podatku. Pieniądze można następnie wypłacić po latach, na dowolny cel, do wartości faktur i paragonów11.

W razie śmierci ubezpieczonego pieniądze zgromadzone na koncie HSA są przekazywane wskazanemu beneficjentowi. Jeżeli beneficjent jest współmałżonkiem, kwota jest zwolniona z podatku. Jeśli beneficjent nie jest współmałżonkiem, konto przestaje być kontem HSA, a jego wartość rynkowa (pomniejszona o niezwrócone kwalifikowane koszty leczenia zmarłego, poniesione w ciągu roku od jego śmierci) podlega opodatkowaniu na rzecz beneficjenta w roku, w którym zmarł posiadacz konta HSA9,16.

Korzyści

Konta HSA połączone są z planami HDHP17, gdzie składka jest na ogół mniejsza niż na tradycyjne ubezpieczenie zdrowotne. Wyższy udział własny obniża składkę, ponieważ firma ubezpieczeniowa nie płaci już za rutynową opiekę zdrowotną, a ubezpieczyciele uważają, że ubezpieczeni, którzy widzą związek między kosztami leczenia a swoimi rachunkami bankowymi, będą rzadziej korzystali z opieki zdrowotnej, nabywali tańsze usługi medyczne i wyrażali czujność wobec nadużyć w opiece zdrowotnej. Wprowadzenie kierowanej przez konsumentów podaży i popytu oraz kontrolowanie inflacji w opiece zdrowotnej i ubezpieczeniach zdrowotnych było jednym z celów rządu.

Konta HSA zapewniają elastyczność, niedostępną w tradycyjnych planach zdrowotnych, w zakresie płacenia za kwalifikowane wydatki medyczne18,19. Konta HSA mają również przewagę nad kontami FSA, ponieważ depozyty niekoniecznie są powiązane z wydatkami w danym planie lub roku kalendarzowym. Są one automatycznie przenoszone na przyszłe wydatki związane z usługami medycznymi lub mogą zostać wykorzystane do zwrotu kwalifikowanych wydatków z lat poprzednich20.

Z czasem, jeśli wydatki na leczenie są niskie, a składki są regularnie wpłacane, konto może zgromadzić znaczne aktywa, które można wykorzystać na opiekę zdrowotną lub na uzupełnienie emerytury. Wszystkie plany oferujące świadczenia profilaktyczne obejmowały coroczne badania lekarskie, szczepienia, opiekę nad zdrowym dzieckiem, mammografię i testy cytologiczne; 90 proc. obejmowało badania przesiewowe w kierunku raka prostaty, a 80 proc. obejmowało badania przesiewowe w kierunku raka okrężnicy21.

W rzeczywistości konta HSA zachęcają osoby ze wszystkich środowisk do ograniczania wydatków i korzystania z profilaktycznej opieki zdrowotnej. W stanie Indiana osoby posiadające tego typu konta są zadowolone w 98 proc.22

Krytyka

Niektóre organizacje konsumenckie, jak Consumers Union, i wiele organizacji medycznych, jak American Public Health Association, sprzeciwiają się kontom HSA, ponieważ ich zdaniem korzystają z nich tylko zdrowi, młodzi ludzie, którzy sprawiają, że system opieki zdrowotnej staje się droższy dla każdego23.

Krytycy twierdzą, że osoby o niskich dochodach nie zarabiają wystarczająco dużo, aby skorzystać z ulg podatkowych oferowanych przez konta HSA. Ulgi te są zbyt małe w porównaniu z faktycznym kosztem ubezpieczenia, aby przekonać znaczną liczbę osób do wykupienia tego rodzaju ubezpieczenia24.

W 2006 r. grupa rzeczników Commonwealth Fund stwierdziła, że konta HSA i plany HDHP raczej pogarszają niż poprawiają problemy systemu opieki zdrowotnej w USA25.

Pieniądze na koncie HSA, które nie są przechowywane na rachunkach oszczędnościowych ubezpieczonych przez Federal Deposit Insurance Corporation, podlegają ryzyku rynkowemu, podobnie jak każda inna inwestycja. Podczas gdy potencjalny wzrost zysków z inwestycji można postrzegać jako korzyść, to późniejsze straty mogą sprawić, że konto HSA będzie dla niektórych posiadaczy stanowiło złe rozwiązanie26. A informacje o opłatach za utrzymanie, stopach procentowych i zestawieniach inwestycyjnych kont HSA nie są łatwe do znalezienia27.

Satysfakcja ubezpieczonych

Wyniki dotyczące satysfakcji ubezpieczonych nie były jednoznaczne. Ankieta przeprowadzona w 2005 r. przez Blue Cross and Blue Shield Association wykazała powszechną satysfakcję wśród posiadaczy kont HSA28, natomiast ankieta opublikowana w 2007 r. przez konsultantów ds. świadczeń pracowniczych Towers Perrin wykazała, że pracownicy objęci tego typu planami zdrowotnymi byli mniej usatysfakcjonowani w porównaniu z posiadającymi tradycyjne plany zdrowotne29.

W 2006 r. raport Government Accountability Office (GAO) podsumował, że większość uczestników była usatysfakcjonowana swoimi planami w ramach konta HSA i poleciłaby je zdrowym, ale nie tym, którzy stale stosują leki, cierpią na przewlekłe choroby, mają dzieci lub mogą nie mieć pieniędzy na duże wydatki30.

Zadowolenie pacjentów nie odzwierciedla jakości opieki zdrowotnej. Naukowcy z RAND Corporation i Department of Veterans Affairs poprosili 236 starszych pacjentów w ramach dwóch zarządzanych planów zdrowotnych o ocenę opieki, a następnie zbadali opiekę w dokumentacji medycznej, jak podano w Annals of Internal Medicine. Nie było korelacji. „Oceny opieki zdrowotnej pacjentów są łatwe do uzyskania i zgłoszenia, ale nie mierzą dokładnie technicznej jakości opieki medycznej” – powiedział główny autor John T. Chan z UCLA31,32,33.

Podsumowanie

Zdrowotne konta oszczędnościowe w USA są uzupełniającym mechanizmem zabezpieczającym przez nadmiernym obciążeniem finansowym w czasie choroby i na starość. Mechanizm ten, korzystając z preferencji podatkowych, zachęca do gromadzenia funduszy z przeznaczeniem na wydatki zdrowotne. Elastyczność HSA powoduje, że ich właściciele mają dużą swobodę w korzystaniu z usług zdrowotnych, korzystają z prawa wyboru, realizują swoje konsumenckie preferencje, a przy tym mają skłonność do racjonalnego wydawania tych pieniędzy i nie podlegają typowemu zjawisku związanemu z rynkiem ubezpieczeń, czyli pokusie nadużycia (moral hazard). W ciągu kilkunastu lat konta HSA założyło ok. 30 proc. osób w wieku produkcyjnym, ubezpieczających siebie i swoje rodziny.

Przypisy:

1. Na podstawie Health Savings Account https://en.wikipedia.org/wiki/ Health_savings_account.

Piśmiennictwo:

1. 26 CFR 223.

2. Archer MSA. investopedia.com. 2008-08-25. Retrieved 2016-09-03.

3. Health Savings Accounts. Health401k.com. Retrieved 2010-12-09.

4. Health Savings Accounts (HSAs). U.S. Treasury. Retrieved 2015-12-13.

5. Employer Health Benefits 2007 Annual Survey (PDF). Kaiser Family Foundation. September 2007. Retrieved 2015-05-17.

6. Center for Policy Research, America’s Health Insurance Plans, http:// www.ahip.org/HSA2012/.

7. HSA Contribution & Withdrawal Activity Rebounds During the First Half of 2022. devenir.com. Devenir Research. 2022-09-20. Retrieved 2022-09-20.

8. Health Savings Accounts. Retrieved 2016-09-02.

9. Publication 969 (2020), Health Savings Accounts and Other Tax-Favored Health Plans | Internal Revenue Service. www.irs.gov.

10. IRS Rev. Proc. 2020-32 (PDF). irs.gov. Retrieved 2 Nov 2020.

11. IRS Publication 969. www.irs.gov. Retrieved 2011-07-19.

12. Self Directed Accounts – HSA (Health Savings Account). New Direction Trust Company. Retrieved 2020-04-15.

13. IRS outlines changes to health care spending available under CARES Act. www.irs.gov. Retrieved 2021-04-27.

14. Affordable Care Act: Questions and Answers on Over-the-Counter Medicines and Drugs. IRS. September 3, 2010. Retrieved December 9, 2010.

15. Christman, Michael D. (April 10, 2020). COVID-19 and Benefits: ‚Now, a Word from Your HR Director’. National Law Review.

16. Can I Roll HSA Contributions Into a Roth IRA?. Finance - Zacks.

17. Ponce, Ernesto. High-Deductible Health Plans Defined. coverageoneinsurance.com/.

18. US Department of the Treasury. treas.gov. Archived from the original on 2005-02-10. Retrieved 2015-04-07.

19. HSA Basics (PDF). treas.gov. Archived from the original (PDF) on 2007- 08-14. Retrieved 17 August 2017.

20. Internal Revenue Bulletin – Notice 2004-50. irs.gov. August 16, 2004. Retrieved 2015-04-07.

21. Thomas Wilder and Hannah Yoo, A Survey of Preventive Benefits in Health Savings Account (HSA) Plans, July 2007, America’s Health Insurance Plans, November 2007.

22. Mitch Daniels (March 1, 2010). Mitch Daniels: Hoosiers and Health Savings Accounts. WSJ. Retrieved 2015-04-07.

23. Gladwell, Malcolm (August 29, 2005). The Moral Hazard Myth. The New Yorker. Archived from the original on June 30, 2007. Retrieved 2007-06-28.

24. Health Care Coverage in America: Understanding the Issues and Proposed Solutions (PDF). Alliance for Health Reform. Archived from the original (PDF) on 2007-10-25. Retrieved 2007-07-10.

25. Health Savings Accounts and High-Deductible Health Plans: Why They Won’t Cure What Ails U.S. Health Care. cmwf.org. Retrieved 2015-04- 07.

26. Health Insurance Facts | Smarter Consumers of Healthcare. Health Harbor. Retrieved 2012-09-28.

27. Top HSA Providers of 2019: Our Annual Checkup. Morningstar, Inc. October 2019. Retrieved 2020-08-18.

28. Surveys Indicate Consumers Are Happy With HSA Offerings, But Want Some Changes In Custodial Accounts. HSA Finder.com. Archived from the original on 2007-04-15. Retrieved 2007-07-10.

29. Without the Correct Approach and Implementation, Long-Term Effectiveness of Account-Based Health Plans Could Be Undermined, Towers Perrin Research Shows (Press release). Towers Perrin. May 22, 2007. Retrieved 2007-07-10.

30. Health Savings Accounts: Early Enrollee Experiences with Accounts and Eligible Health Plans. gao.gov. US GAO. Retrieved 2015-04-07.

31. Wessel, David Capital: In health care, consumer theory falls flat. The Wall Street Journal, 2006-09-07.

32. RAND study finds patients’ ratings of their medical care do not reflect the technical quality of their care, press release, RAND Corporation, May 1, 2006.

33. Chang, John T.; Hays, Ron D.; Shekelle, Paul G.; MacLean, Catherine H.; Solomon, David H.; Reuben, David B.; Roth, Carol P.; Kamberg, Caren J.; Adams, John; Young, Roy T.; Wenger, Neil S. (2006), Patients’ Global Ratings of Their Health Care Are Not Associated with the Technical Quality of Their Care. Annals of Internal Medicine. 144 (9): 665–672. doi:10.7326/0003-4819-144-9-200605020-00010. PMID 16670136. S2CID 53091172. Retrieved 2015-04-07.

Tekst opublikowano w „Menedżerze Zdrowia” 1–2/2023.

Przeczytaj także: „Medyczne konto oszczędnościowe – sposób na częściowe urynkowienie systemu ochrony zdrowia”.