Szpitalne długi

Zobowiązania szpitali publicznych w 2019 r. przekroczyły 14,3 mld zł. Powiedzieć, że sytuacja tych placówek jest coraz trudniejsza, to nie powiedzieć nic. Jakie są przyczyny zadłużenia? Czy tylko zewnętrzne – niezależne od menedżerów, czy może przyczynia się do tego również jakość zarządzania? Odpowiemy na te pytania, podsumowując wyniki audytów przeprowadzonych w 2019 r. przez Formedis.

Analiza Piotra Magdziarza i Pawła Magdziarza, partnerów zarządzających Formedis Medical Management & Consulting:

– Wiceminister zdrowia Sławomir Gadomski w „Menedżerze Zdrowia” 5-6/2020 wskazuje dwie przyczyny złej sytuacji finansowej szpitali – zbyt niską wycenę części świadczeń i wpływ jakości zarządzania szpitalem na jego wyniki finansowe.

Co do oddziaływania niskiej wyceny części świadczeń na rentowność placówek – nie ma żadnych wątpliwości. Czy rzeczywiście jakość zarządzania szpitalem w naszym systemie ochrony zdrowia, a przede wszystkim w czasach obowiązywania ryczałtu może mieć aż tak istotny wpływ na wyniki finansowe szpitali? A jeżeli nawet tak jest, to jak to udowodnić?

Analizujemy jedenaście szpitali

Jednym z fundamentów podejmowania właściwych decyzji biznesowych (zarządzania) jest gromadzenie i analiza danych oraz ich porównanie z latami poprzednimi, z benchmarkami rynkowymi i z wartościami optymalnymi.

Benchmarking jest skutecznym narzędziem wspomagającym zarządzanie, mającym na celu uzyskanie zwrotnej informacji o analizowanym podmiocie oraz jego komórkach organizacyjnych i stosowanych procesach zarządczych w odniesieniu do innych tego typu podmiotów funkcjonujących na rynku. Dla osób zarządzających podmiotem szczególnie przydatny jest kompleksowy „benchmarking zarządzania”, który pozwala na zobiektywizowaną i wielowymiarową ocenę zarządzania podmiotem, polegającą na porównywaniu stosowanych metod zarządzania, narzędzi wspomagających ten proces, polityki dotyczącej zarządzania zasobami ludzkimi, jak również zasad gospodarki materiałami, sprzętem, a w konsekwencji uzyskiwanych wyników finansowych i operacyjnych. Nie ma bowiem takiego podmiotu, w którym prawidłowo zastosowany benchmarking nie przyniósłby wymiernych korzyści.

Porównanie wyników analizowanego podmiotu leczniczego nie tylko z benchmarkami rynkowymi, lecz także z wartościami optymalnymi jest szczególnie istotne w przypadku polskiego rynku ochrony zdrowia, bo co, jeśli nie określenie naszego miejsca na rynku, da nam porównanie z rynkiem, na którym większość podmiotów generuje straty. Taka analiza pozwala wskazać, jakie są faktyczne przyczyny nieefektywności szpitali, jak również zidentyfikować obszary nieefektywne.

Ze względu na to, że największy udział w generowanych zobowiązaniach wymagalnych mają szpitale powiatowe (ok. 30 proc. zobowiązań wymagalnych wygenerowanych przez szpitale publiczne), do niniejszej analizy z wielu placówek poddanych audytowi przez zespół Formedis w 2019 r. wybrano dane za rok 2018 jedenastu jednostek o statusie „szpitala powiatowego”.

Metodologia

Celem przeprowadzonych audytów była ocena działalności, w tym zidentyfikowanie przyczyn występowania nieefektywności i obszarów nieefektywnych, odbiegających od modelu optymalnego i modelu rynkowego (benchmarków rynkowych), które w szczególności powinny zostać objęte działaniami restrukturyzacyjnymi i optymalizacyjnymi podczas opracowywania programów naprawczych szpitali. W ramach przeprowadzonych prac audytowych wykonano analizy działalności szpitali w następujących zakresach: (1) obszar organizacyjno-prawny, (2) obszar finansowo-ekonomiczny, (3) działalność operacyjna, (4) współpraca z NFZ, (5) jakość świadczonych usług, (6) obszar kadrowy, (7) obszar infrastrukturalny.

Metodologia prowadzenia audytu była oparta na analizie wybranych danych finansowych i operacyjnych dotyczących efektów osiąganych przez analizowane szpitale i ich poszczególne komórki organizacyjne (w audytowanych obszarach i okresach) w stosunku do lat poprzednich, do benchmarków rynkowych oraz do wartości optymalnych, obliczonych indywidualnie dla każdego szpitala na podstawie algorytmów posiadanych przez Formedis. Ustalenie wartości optymalnych było możliwe dzięki wsparciu posiadanego przez Formedis oprogramowania Datmedis. Aplikacja webowa Datmedis jest przeznaczona dla osób zarządzających szpitalami oraz osób wyznaczonych do nadzorowania działalności szpitali z ramienia podmiotu tworzącego. Zapewnia wsparcie oraz nadzór nad wdrażaniem w szpitalu przyjętych elementów zatwierdzonego programu naprawczego poprzez stały monitoring bieżącej efektywności działalności leczniczej szpitala.

W celu przeprowadzenia porównania danych finansowych i operacyjnych dotyczących efektów osiąganych przez analizowane szpitale i ich poszczególne komórki organizacyjne (w audytowanych obszarach i okresach) z latami poprzednimi, benchmarkami rynkowymi oraz wartościami optymalnymi niezbędne są:

1) podział i wyodrębnienie z działalności operacyjnej następujących obszarów:

• obszar działalności podstawowej, w tym funkcjonujące w strukturach organizacyjnych szpitali komórki medyczne podstawowe (jako komórki medyczne podstawowe definiowane są te komórki organizacyjne szpitali, które generują przychody wyłącznie w wyniku realizacji świadczeń zdrowotnych bezpośrednio na rzecz leczonych),

• obszar działalności pomocniczej medycznej, w tym funkcjonujące w strukturach organizacyjnych szpitali komórki pomocnicze medyczne (jako komórki pomocnicze medyczne zostały zdefiniowane te komórki organizacyjne szpitala, które realizują świadczenia zdrowotne przede wszystkim na rzecz medycznych komórek podstawowych; część medycznych komórek pomocniczych może realizować również świadczenia bezpośrednio na rzecz leczonych pacjentów – zarówno finansowanych ze środków publicznych, jak i z opłat pacjentów – świadczenia komercyjne),

• obszar działalności pomocniczej niemedycznej, w tym: obszar eksploatacji budynków, obszar tzw. usług hotelowych i obszar administracyjny;

2) ustandaryzowanie wybranych danych finansowych i operacyjnych osiąganych zarówno przez całe szpitale, jak i wyodrębnione obszary, pozwalające na ich porównanie z innymi podmiotami leczniczymi;

3) obliczenie (na podstawie tak ustandaryzowanych danych finansowych i operacyjnych) ustandaryzowanych wskaźników finansowych i operacyjnych analizowanego podmiotu leczniczego i porównanie ich z wartościami benchmarków rynkowych i wartościami optymalnymi.

Audyt działalności podmiotu leczniczego podzielony jest na dwa etapy: audyt na poziomie analizy ogólnej (analiza danych całego szpitala) oraz audyt na poziomie analizy szczegółowej (analiza danych poszczególnych obszarów funkcjonowania szpitala, w tym komórek organizacyjnych funkcjonujących w ramach struktury organizacyjnej szpitala i obszarów działalności, która jest realizowana w formie outsourcingu).

Wynikiem tak przeprowadzonych analiz jest m.in. opracowanie optymalnego programu medycznego szpitali. Program medyczny podmiotu leczniczego definiowany jest jako wykaz obszarów planowanej działalności z uwzględnieniem listy oraz wielkości niezbędnych komórek organizacyjnych, które będą funkcjonowały w podmiocie leczniczym w celu realizacji planowanego zakresu działania.

Dla potrzeb niniejszego raportu i w celu odniesienia się do tezy, że w polskim systemie ochrony zdrowia jakość zarządzania szpitalami publicznymi ma istotny wpływ na wyniki finansowe tych jednostek, będziemy obserwować wartości międzyszczytowe odchyleń analizowanych danych i wskaźników osiąganych w 2018 r. przez poszczególne szpitale od ich wartości średniej. Duże wartości tych odchyleń będą podstawą do stwierdzenia, że jakość zarządzania szpitalami publicznymi ma istotny wpływ na wyniki finansowe szpitali.

Analiza szpitali

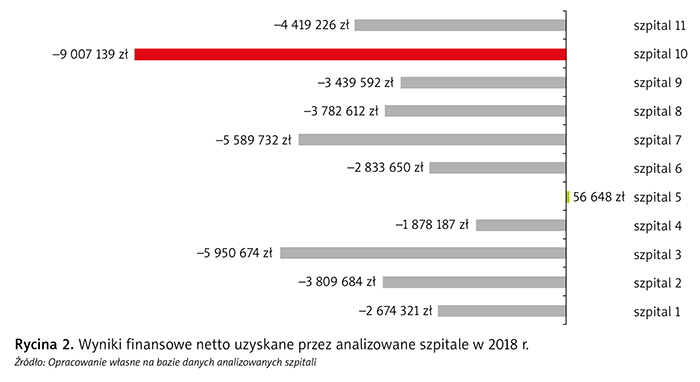

Analizowane szpitale wygenerowały w 2018 r. łącznie stratę na poziomie wyniku finansowego netto o wartości ok. –43,3 mln zł, czyli średnio ok. –3,9 mln zł na jeden szpital (mediana ok. –3,8 mln zł). Tylko jeden z jedenastu analizowanych szpitali wygenerował niewielki zysk na poziomie wyniku finansowego netto.

Jak pokazuje rycina 2, wartość uzyskanego przez poszczególne szpitale wyniku finansowego netto wynosiła od ok. +57 tys. zł do ok. –9,0 mln zł.

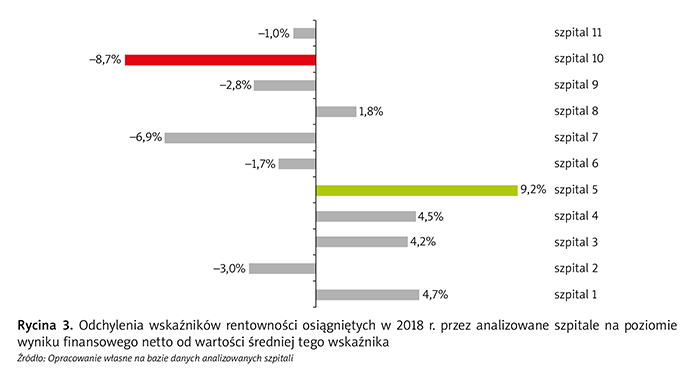

Rycina 3 przedstawia odchylenia wskaźników rentowności osiągniętych w 2018 r. przez analizowane szpitale na poziomie wyniku finansowego netto od wartości średniej tego wskaźnika.

Jak wynika z ryciny 3, odchylenia wskaźników rentowności osiągniętych w 2018 r. przez analizowane szpitale na poziomie wyniku finansowego netto od wartości średniej tego wskaźnika wahały się w przedziale od –8,7% do +9,2%. Wartość międzyszczytowa odchyleń wskaźników rentowności osiągniętych przez analizowane szpitale w 2018 r. na poziomie wyniku finansowego netto od wartości średniej tego wskaźnika wyniosła więc ok. 17,9%, co oznacza, że wyniki osiągnięte w 2018 r. przez poszczególne analizowane szpitale istotnie się między sobą różniły.

Rycina 4 przedstawia wyniki finansowe netto powiększone o amortyzację wygenerowane przez analizowane szpitale w 2018 r.

Osiem z jedenastu analizowanych szpitali wygenerowało w 2018 r. ujemny wynik finansowy netto powiększony o amortyzację, o łącznej wartości ok. –18,1 mln zł. Zgodnie z ust. 2 § 59 Ustawy z dnia 15 kwietnia 2011 r. o działalności leczniczej (Dz.U. 2011 nr 112 poz. 654 – t.j.: Obwieszczenie Marszałka Sejmu Rzeczypospolitej Polskiej z 28 stycznia 2020 r. w sprawie ogłoszenia jednolitego tekstu ustawy o działalności leczniczej Dz.U. 2020 poz. 295 z późn. zm.), jeżeli szpital funkcjonuje jako samodzielny publiczny zakład opieki zdrowotnej i strata wygenerowana na poziomie wyniku finansowego netto nie może być pokryta przez szpital, podmiot tworzący jest zobowiązany w terminie określonym w ww. ustępie Ustawy o działalności leczniczej do pokrycia straty netto za rok obrotowy szpitala w kwocie, jaka nie mogła być pokryta przez szpital, jednak nie wyższej niż suma straty netto i kosztów amortyzacji (albo podjąć uchwałę o likwidacji samodzielnego publicznego zakładu opieki zdrowotnej).

Na rycinie 5 przedstawiono wyniki finansowe z działalności operacyjnej (ze sprzedaży) wygenerowane przez analizowane szpitale w 2018 r.

Wszystkie analizowane szpitale wygenerowały w 2018 r. stratę na poziomie wyniku finansowego z działalności operacyjnej (na sprzedaży), a jej łączna wartość wyniosła ok. –61,4 mln zł, czyli średnio ok. –5,6 mln zł na jeden szpital (mediana ok. –5,1 mln zł).

Już na tym etapie analizy można stwierdzić, że głównym obszarem nieefektywności szpitali jest działalność operacyjna. Jak wynika z ryciny 5, wartość wygenerowanej przez analizowane szpitale w 2018 r. straty z działalności operacyjnej wahała się pomiędzy ok. –12,3 mln zł do ok. –1,0 mln zł.

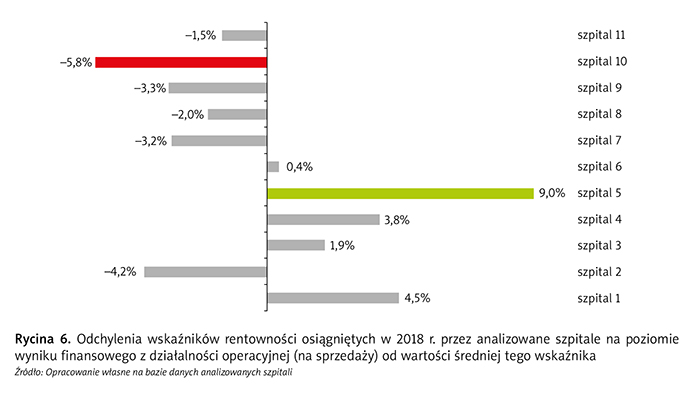

Rycina 6 przedstawia odchylenia wskaźników rentowności osiągniętych w 2018 r. przez analizowane szpitale na poziomie wyniku finansowego z działalności operacyjnej (na sprzedaży) od wartości średniej tego wskaźnika.

Jak wynika z wykresu na rycinie 6, odchylenia wskaźników rentowności osiągniętych przez analizowane szpitale w 2018 r. na poziomie wyniku finansowego z działalności operacyjnej (na sprzedaży) od wartości średniej tego wskaźnika wahały się w przedziale od –5,8% do +9,0%. Wartość międzyszczytowa odchylenia wyniosła więc ok. 14,8%, co oznacza, że rentowności osiągnięte w 2018 r. przez poszczególne analizowane szpitale na poziomie wyniku finansowego z działalności operacyjnej istotnie się między sobą różniły.

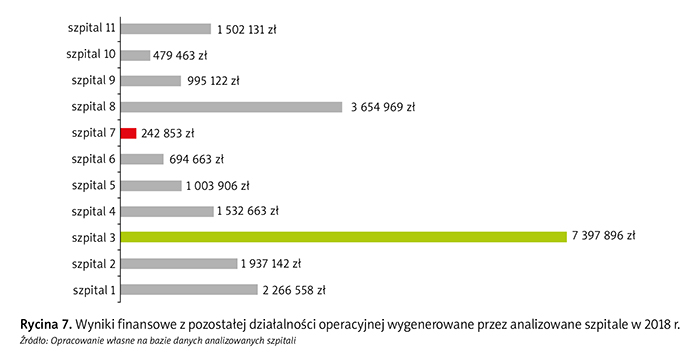

Na rycinie 7 przedstawiono wyniki finansowe z pozostałej działalności operacyjnej wygenerowane przez analizowane szpitale w 2018 r.

Wszystkie analizowane szpitale wygenerowały w 2018 r. zysk z pozostałej działalności operacyjnej, a jego łączna wartość wyniosła ok. +21,7 mln zł, czyli średnio ok. +2,0 mln zł na jeden szpital (mediana wyniosła ok. +1,5 mln zł). Należy podkreślić, że w razie braku możliwości generowania przez analizowane szpitale przychodów z pozostałej działalności operacyjnej, na które w ich przypadku składały się głównie dotacje, wynik finansowy na poziomie wyniku finansowego netto byłby gorszy łącznie o ok. 21,7 mln zł (zamiast ok. –43,3 mln zł wyniósłby ok. –65,0 mln zł).

Jednoznacznie można stwierdzić, że pozostała działalność operacyjna (głównie dotacje) w znacznym stopniu poprawia wynik finansowy netto i że bez dodatkowego źródła przychodów sytuacja finansowa szpitali byłaby znacznie trudniejsza.

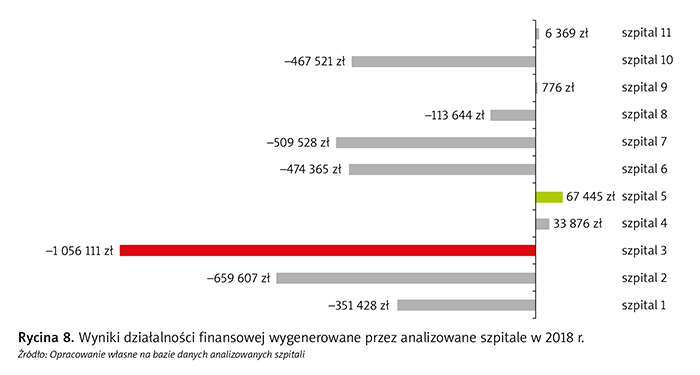

Na rycinie 8 przedstawiono wyniki działalności finansowej wygenerowane przez analizowane szpitale w 2018 r.

Siedem z jedenastu analizowanych szpitali wygenerowało w 2018 r. stratę z działalności finansowej, a jej łączna wartość wyniosła ok. –3,5 mln zł, czyli średnio ok. –320 tys. zł na jeden szpital (mediana wyniosła ok. –351 tys. zł).

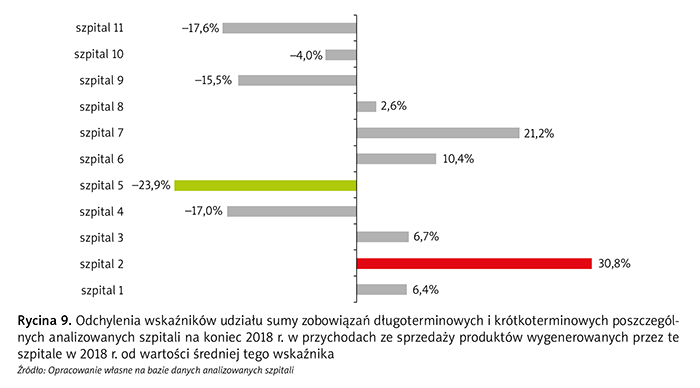

Warto zaznaczyć, że łączna wartość zobowiązań analizowanych szpitali na koniec 2018 r. wynosiła ok. 174,9 mln zł, a odchylenia wskaźników udziału sumy zobowiązań długoterminowych i krótkoterminowych poszczególnych szpitali w przychodach ze sprzedaży produktów na koniec 2018 r. od wartości średniej tego wskaźnika kształtowały się zgodnie z wykresem przedstawionym na rycinie 9.

Odchylenia wskaźników udziału sumy zobowiązań długoterminowych i krótkoterminowych poszczególnych analizowanych szpitali na koniec 2018 r. w przychodach ze sprzedaży produktów wygenerowanych przez te szpitale w 2018 r. od wartości średniej tego wskaźnika wahały się w przedziale od –23,9% do +30,8%. Wartość międzyszczytowa odchyleń wyniosła więc ok. 54,7%, co oznacza, że udziały sumy zobowiązań długoterminowych i krótkoterminowych poszczególnych analizowanych szpitali na koniec 2018 r. w przychodach ze sprzedaży produktów wygenerowanych przez te szpitale w 2018 r. istotnie się między sobą różniły.

Podstawowymi wskaźnikami w obszarze analizy finansowo-ekonomicznej pozwalającymi z jednej strony na określenie przyczyn nieefektywności podmiotu leczniczego, a z drugiej strony identyfikację obszarów występowania nieefektywności są wskaźniki udziału poszczególnych kosztów operacyjnych poniesionych przez podmiot leczniczy w wygenerowanych przez niego w analogicznym okresie przychodach ze sprzedaży.

Zestawienie wyżej wymienionych wskaźników z benchmarkami rynkowymi pozwala na porównanie efektywności funkcjonowania analizowanego podmiotu leczniczego z analogicznymi podmiotami funkcjonującymi na rynku. Takie porównanie jest możliwe wyłącznie po ustandaryzowaniu przychodów ze sprzedaży i ustandaryzowaniu kosztów operacyjnych, zarówno analizowanego podmiotu leczniczego, jak i podmiotów, z którymi go porównujemy.

Jak już wcześniej wspomniano, metodologia przeprowadzania audytów poszczególnych szpitali była oparta na analizie wybranych danych finansowych i operacyjnych dotyczących efektów osiąganych przez te szpitale i ich poszczególne komórki organizacyjne (w audytowanych obszarach i okresach), nie tylko w stosunku do benchmarków rynkowych, ale przede wszystkim do wartości optymalnych, obliczonych indywidualnie dla każdego szpitala na podstawie algorytmów posiadanych przez Formedis.

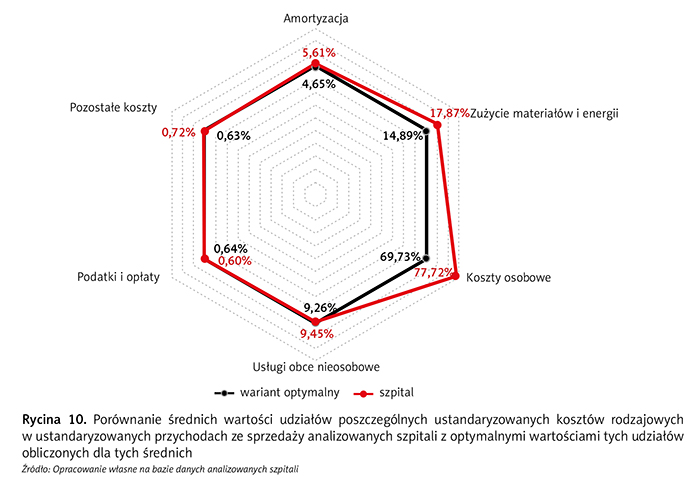

W niniejszym opracowaniu w celu przybliżenia powyższej metodologii, a przede wszystkim w celu odpowiedzi na pytanie, czy jakość zarządzania szpitalem publicznym ma wpływ na jego wyniki finansowe, dla średnich wartości udziałów poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali obliczono optymalne wartości tego udziału.

Rycina 10 przedstawia porównanie średnich wartości udziałów poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali z optymalnymi wartościami tych udziałów obliczonymi dla tych średnich. Dla wirtualnego szpitala generującego udziały poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży na poziomie wartości średniej optymalne wartości tych udziałów wyniosłyby: koszty amortyzacji – ok. 5,6% (poziom optymalny ok. 4,7%), koszty zużycia materiałów i energii – ok. 17,8% (poziom optymalny ok. 14,9%), koszty osobowe (zdefiniowane jako suma wynagrodzeń i ich pochodnych oraz wartości wynikających z zawartych przez szpitale umów cywilnoprawnych, księgowanych standardowo w usługach obcych) – ok. 77,7% (poziom optymalny ok. 69,7%), nieosobowe usługi obce – ok. 9,3% (poziom optymalny 9,5%), podatki i opłaty – ok. 0,6% (poziom optymalny 0,6%), pozostałe koszty – ok. 0,7% (poziom optymalny 0,6%).

Jak wynika z analizy ryciny 10, najbardziej nieefektywnym obszarem funkcjonowania szpitali – co zapewne nie jest niespodzianką – był obszar kosztów osobowych. Średnia wartość udziału ustandaryzowanych kosztów osobowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali (ok. 77,7%) o ok. 8,0% przekroczyła wartość optymalną (obliczoną dla wirtualnego szpitala generującego udziały poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży na poziomie wartości średniej).

Kolejnym co do wartości obszarem nieefektywnym było zużycie materiałów i energii (przekroczenie wartości udziału optymalnego o ok. 3,0%).

Należy zwrócić uwagę, że na tym etapie analizy nie mówimy o identyfikacji przyczyny nieefektywności, ale o identyfikacji nieefektywnych obszarów: obszaru kosztów osobowych oraz obszaru kosztów zużycia materiałów i energii.

Potencjalnymi przyczynami przekroczenia wartości optymalnych udziałów ustandaryzowanych kosztów operacyjnych w ustandaryzowanych przychodach ze sprzedaży (przyczyny nieefektywności) mogą być:

• zbyt niskie przychody ze sprzedaży generowane przez szpital,

• zbyt wysokie koszty operacyjne ponoszone przez szpital,

• obie powyższe przyczyny występujące jednocześnie: zbyt niskie przychody ze sprzedaży i zbyt wysokie koszty operacyjne generowane przez szpital.

W dalszej części niniejszego raportu przeanalizujemy przyczyny przekroczenia wartości optymalnych w zakresie:

• średniej wartości udziału ustandaryzowanych kosztów osobowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali,

• średniej wartości udziału ustandaryzowanych kosztów zużycia materiałów i energii w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali.

W celu zidentyfikowania przyczyn przekroczenia przez średnią wartość udziału ustandaryzowanych kosztów wskazanych powyżej w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali optymalnej wartości tych udziałów w pierwszej kolejności dokonano analizy poziomu wygenerowanych przez szpitale w 2018 r. przychodów ze sprzedaży.

Analiza obszaru przychodowego obejmuje wiele wskaźników przychodowych szpitali i ich porównanie z benchmarkami rynkowymi, w tym m.in.:

• wskaźnik udziału przychodów ze sprzedaży usług medycznych w przychodach ze sprzedaży ogółem, • wskaźnik wartości przychodów ze sprzedaży usług medycznych przypadających na jeden oddział funkcjonujący w strukturze organizacyjnej szpitala,

• wskaźnik wartości przychodów ze sprzedaży usług medycznych przypadających na jedno optymalne łóżko szpitalne,

• wskaźnik udziału przychodów ze sprzedaży usług medycznych generowanych z umów z NFZ w przychodach ze sprzedaży usług medycznych,

• wskaźnik udziału przychodów ze sprzedaży usług medycznych generowanych z umów z NFZ w obszarze świadczeń nielimitowanych w przychodach ze sprzedaży usług medycznych generowanych z umów z NFZ ogółem,

• wskaźnik udziału przychodów ze sprzedaży usług medycznych świadczonych komercyjnie w przychodach ze sprzedaży usług medycznych ogółem,

• wskaźnik udziału przychodów ze sprzedaży generowanych przez podstawowe komórki medyczne w przychodach ze sprzedaży usług medycznych,

• wskaźnik udziału przychodów ze sprzedaży generowanych przez pomocnicze komórki medyczne w przychodach ze sprzedaży usług medycznych,

• wartość ryczałtu systemu podstawowego szpitalnego zabezpieczenia świadczeń opieki zdrowotnej przypadającą na jedno optymalne łóżko szpitalne,

• wskaźnik udziału przychodów z ryczałtu systemu podstawowego szpitalnego zabezpieczenia świadczeń opieki zdrowotnej w przychodach ze sprzedaży usług medycznych,

• wskaźnik udziału przychodów ze sprzedaży usług medycznych w poszczególnych zakresach, w których analizowany szpital realizuje świadczenia lecznicze, w przychodach ze sprzedaży usług medycznych (np. udział przychodów ze sprzedaży usług medycznych generowanych przez szpital w zakresie leczenie szpitalne w przychodach ze sprzedaży usług medycznych).

Na rycinie 12 przedstawiono odchylenia wskaźników wartości przychodów ze sprzedaży usług medycznych przypadających na jedno optymalne łóżko szpitalne od wartości średniej tego wskaźnika dla analizowanych szpitali.

Jak wynika z wykresu na rycinie 12, odchylenia wskaźników wartości przychodów ze sprzedaży usług medycznych przypadających na jedno optymalne łóżko szpitalne od wartości średniej tego wskaźnika wahały się w przedziale od ok. 63 tys. zł (–24,3% w stosunku do wartości średniej) do ok. 71 tys. zł (+27,2% w stosunku do wartości średniej). Wartość międzyszczytowa odchylenia tego wskaźnika od wartości średniej wyniosła więc ok. 134 tys. zł, co oznacza, że wartości przychodów ze sprzedaży usług medycznych przypadających na jedno optymalne łóżko szpitalne osiągnięte w 2018 r. przez poszczególne analizowane szpitale znacznie się między sobą różniły.

Może zatem rzeczywiście tylko wartość generowanych przez szpital przychodów ze sprzedaży usług medycznych (w tym przede wszystkim przychodów ze sprzedaży usług medycznych w ramach współpracy z NFZ) ma wpływ na wyniki finansowe szpitali? Spróbujmy to przeanalizować:

• najlepsze co do wartości i rentowności wyniki finansowe z działalności operacyjnej osiągnął szpital nr 5 (strata ok. –1,0 mln zł, odchylenie wskaźnika rentowności od średniej o ok. +9,0%) przy jednoczesnej dopiero piątej (in plus) wartości odchylenia wskaźnika przychodów ze sprzedaży wygenerowanych w 2018 r. przypadających na jedno optymalne łóżko od średniej wartości tego wskaźnika (22 tys. zł),

• najgorszy co do wartości wynik finansowy z działalności operacyjnej osiągnął szpital nr 3 (strata ok. –12,3 mln zł) przy jednoczesnej aż trzeciej (in plus) wartości odchylenia wskaźnika przychodów ze sprzedaży wygenerowanych w 2018 r. przypadających na jedno optymalne łóżko od średniej wartości tego wskaźnika (ok. +58 tys. zł),

• najgorszy co do wskaźnika rentowności wynik finansowy z działalności operacyjnej osiągnął szpital nr 10 (odchylenie wskaźnika rentowności od średniej o ok. –5,8%) przy jednoczesnej jednej z najwyższych wartości (in minus) odchylenia wskaźnika przychodów ze sprzedaży wygenerowanych w 2018 r. przypadających na jedno optymalne łóżko od średniej wartości tego wskaźnika (ok. –54 tys. zł).

Powyższa analiza wyraźnie pokazuje, że jakkolwiek wartość generowanych przez szpital przychodów ze sprzedaży ma znaczny wpływ na jego wyniki finansowe, to nie jest to jedyny czynnik oddziałujący na efektywność finansową szpitali. Należy podkreślić, że jakość zarządzania, wbrew powszechnie przyjętym poglądom, ma również ogromny wpływ na poziom generowanych przez szpitale przychodów ze sprzedaży, i to nie tylko w obszarach działalności nielimitowanej współpracy szpitala z NFZ i obszarach działalności komercyjnej, lecz także w ramach limitowanej współpracy z NFZ. Ale to już temat na oddzielny artykuł.

Oczywiście, aby ustalić, czy przyczyną przekroczenia wartości optymalnej przez średnią wartość udziału ustandaryzowanych kosztów osobowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali były zbyt niskie przychody ze sprzedaży (w stosunku do rynku), analizę obszaru przychodowego należy przeprowadzić dla każdego szpitala oddzielnie, przy czym już rycina 12 wskazuje, że poziom generowanych przychodów ze sprzedaży nie był satysfakcjonujący w przypadku szpitali nr 2, 4, 8, 9, 10, 11.

Kolejnym krokiem w celu zidentyfikowania przyczyn przekroczenia wartości optymalnej przez średnią wartość udziału ustandaryzowanych kosztów osobowych i kosztów zużycia materiałów i energii w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali była analiza poziomu generowanych przez szpitale w 2018 r. ustandaryzowanych kosztów osobowych oraz ustandaryzowanych kosztów zużycia materiałów i energii.

Wpływ na koszty osobowe w każdym przedsiębiorstwie, również w szpitalach, mają przede wszystkim następujące czynniki:

• poziom zatrudnienia (liczba pracowników),

• stosowane jednostkowe stawki wynagrodzenia pracowników.

Tym samym wpływ na przekroczenie optymalnego poziomu kosztów osobowych mogą mieć:

• zbyt wysoka liczba zatrudnionych pracowników,

• zbyt wysokie jednostkowe stawki wynagradzania pracowników.

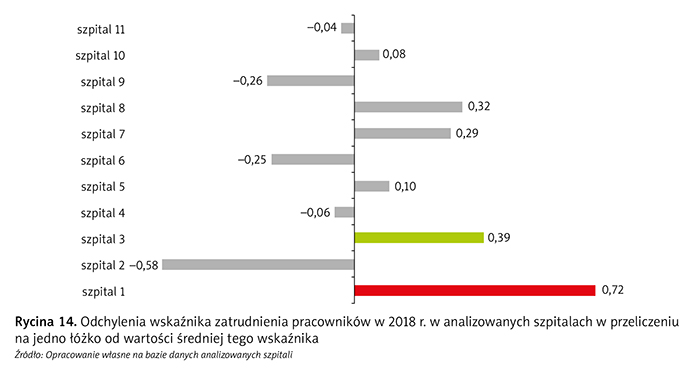

Wykres na rycinie 14 przedstawia odchylenia wskaźnika zatrudnienia pracowników w 2018 r. w analizowanych szpitalach w przeliczeniu na jedno łóżko od wartości średniej tego wskaźnika.

Odchylenia wskaźnika zatrudnienia pracowników w 2018 r. w analizowanych szpitalach w przeliczeniu na jedno łóżko od wartości średniej wahają się od ok. –0,6 etatu przeliczeniowego do +0,7 etatu przeliczeniowego. Wartość międzyszczytowa odchylenia wyniosła więc ok. 1,3 etatu przeliczeniowego na 1 łóżko, co oznacza, że poziomy zatrudnienia pracowników, a więc polityka kadrowa, istotnie się różniły między poszczególnymi szpitalami.

Analiza poziomu wykorzystania potencjału kadrowego (optymalnego poziomu zatrudnienia pracowników) każdego szpitala jest ściśle powiązana z analizą wykorzystania posiadanego przez szpital potencjału, w tym bazy łóżkowej. W związku z powyższym analiza wykorzystania potencjału kadrowego szpitali w 2018 r. była poprzedzona analizą poziomu wykorzystania bazy łóżkowej i oszacowaniem optymalnej liczby łóżek dla poszczególnych oddziałów szpitalnych i tym samym dla całego szpitala na podstawie rzeczywistego poziomu wykorzystania bazy łóżkowej szpitali w 2018 r. oraz wskaźnika długości hospitalizacji pacjentów na poszczególnych oddziałach.

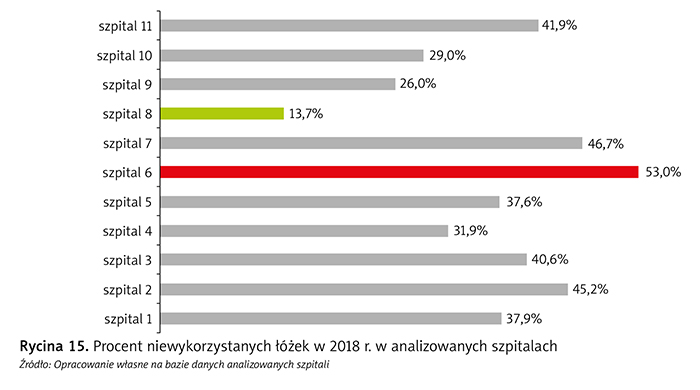

Rycina 15 przedstawia procent niewykorzystanych łóżek w 2018 r. w analizowanych szpitalach.

Jak wynika z ryciny 15, odsetek niewykorzystanej bazy łóżkowej analizowanych szpitali w 2018 r. wahał się od 13,7% do 53,0%, średnio wynosił ok. 36,7% (mediana ok. 37,9%).

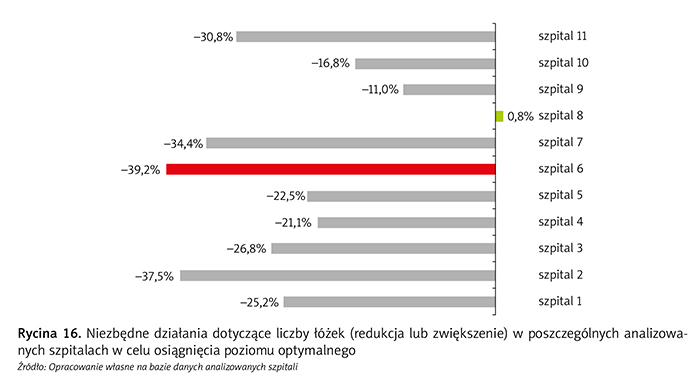

Rycina 16 prezentuje niezbędne działania dotyczące liczby łóżek (redukcja lub zwiększenie) w poszczególnych analizowanych szpitalach w celu osiągnięcia poziomu optymalnego.

Interpretacja wykresu przedstawionego na rycinie 16 powinna być następująca:

• szpital nr 6 przekroczył w 2018 r. optymalną liczbę łóżek obliczoną na bazie ich rzeczywistego wykorzystania o ok. 39,2% i o taki procent liczba łóżek w tym szpitalu powinna być zredukowana, aby osiągnąć wartość optymalną,

• liczba łóżek w szpitalu nr 8 była o ok. 0,8% zbyt mała w stosunku do liczby optymalnej.

Istotny jest fakt, że aż dziesięć z jedenastu szpitali przekroczyło w 2018 r. optymalną liczbę łóżek, co miało odzwierciedlenie w niewykorzystanym potencjale kadrowym i przekładało się na zbyt wysokie koszty osobowe, ponieważ:

• poziom zatrudnienia pracowników medycznych w szpitalu jest ściśle powiązany z wielkością oddziałów, tj. liczbą łóżek (w przypadku pielęgniarek i położnych są to ścisłe normy zatrudnienia powiązane z liczbą łóżek, wynikające z Rozporządzenia Ministra Zdrowia z dnia 11 października 2018 r. zmieniającego rozporządzenie w sprawie świadczeń gwarantowanych z zakresu leczenia szpitalnego – Dz.U. 2018 poz. 2012, zmienionego 1 stycznia 2019 r. Rozporządzeniem Ministra Zdrowia z dnia 20 grudnia 2018 r. zmieniającym rozporządzenie w sprawie świadczeń gwarantowanych z zakresu leczenia szpitalnego – Dz.U. 2018 poz. 2376),

• poziom zatrudnienia pracowników niemedycznych jest ściśle powiązany z wielkością szpitala (a ta w głównej mierze jest determinowana liczbą łóżek) i liczbą zatrudnionego w nim personelu medycznego (ściśle powiązaną z liczbą łóżek).

Jak wynika z ryciny 17, niewykorzystanie potencjału kadrowego analizowanych szpitali było związane z niewykorzystaniem potencjału łóżkowego i wahało się od 3,0% do 21,6% pracowników zatrudnionych średnio w 2018 r., w tym niewykorzystanie potencjału kadr medycznych wahało się od 3,2% do 13,2%.

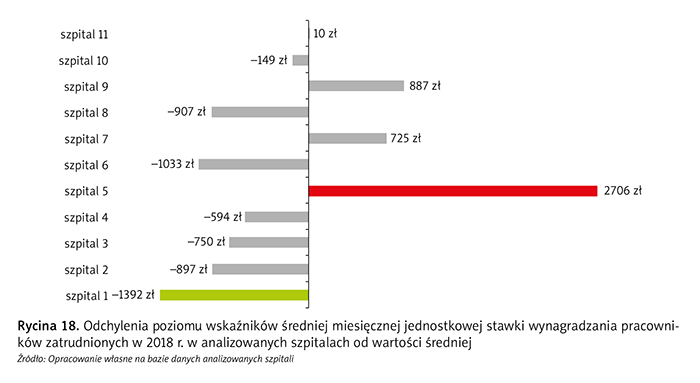

Drugim czynnikiem wpływającym na poziom generowanych przez szpitale kosztów osobowych jest wysokość stosowanych jednostkowych stawek wynagradzania pracowników.

Rycina 18 przedstawia odchylenia poziomu wskaźników średniej miesięcznej jednostkowej stawki wynagradzania pracowników zatrudnionych w 2018 r. w analizowanych szpitalach od wartości średniej.

Jak wynika z analizy wykresu przedstawionego na rycinie 18, odchylenia średniej miesięcznej jednostkowej stawki wynagrodzenia pracowników zatrudnionych w 2018 r. w analizowanych szpitalach od wartości średniej tego wskaźnika wahały się od ok. –1,4 tys. zł do ok. +2,7 tys. zł. Wartość międzyszczytowa odchylenia wyniosła więc ok. 4,1 tys. zł, co oznacza, że poziomy wynagradzania pracowników w poszczególnych szpitalach znacznie się między sobą różniły. Co interesujące, zdecydowanie najwyższe odchylenie poziomu wskaźnika średniej miesięcznej jednostkowej stawki wynagradzania pracowników zatrudnionych w 2018 r. w analizowanych szpitalach od wartości średniej wykazał szpital nr 5, czyli jednostka, która w 2018 r. osiągnęła... najlepsze wyniki finansowe. Jednocześnie szpital nr 5 charakteryzował się jednym z najniższych wskaźników niewykorzystanego potencjału zatrudnionej kadry medycznej.

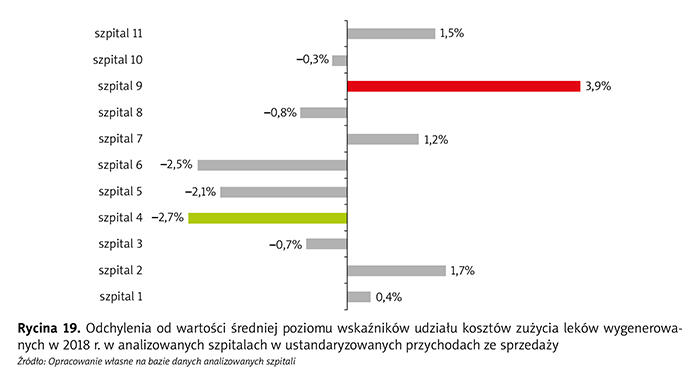

Jak już wcześniej wspomniano, drugim obszarem kosztowym, obok kosztów osobowych, dla którego średnia wartość udziału ustandaryzowanych kosztów w ustandaryzowanych przychodach ze sprzedaży przekroczyła wartość optymalną (obliczoną dla wirtualnego szpitala generującego udziały poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży na poziomie średniej dla analizowanych szpitali), był obszar kosztów zużycia materiałów i energii (przekroczenie wartości udziału optymalnego o ok. 3,0%).

W tym przypadku w ramach audytu poszczególnych szpitali przeprowadzono analizę udziału ustandaryzowanych kosztów składających się na strukturę kosztów zużycia materiałów i energii do ustandaryzowanych przychodów ze sprzedaży danego szpitala, a wyniki porównano z benchmarkami rynkowymi.

Na rycinie 19 przedstawiono przykładowy wykres z tego obszaru analizy, który pokazuje odchylenia od wartości średniej poziomu wskaźników udziału kosztów zużycia leków wygenerowanych w 2018 r. w analizowanych szpitalach w ustandaryzowanych przychodach ze sprzedaży.

Jak wynika z analizy wykresu przedstawionego na rycinie 19, odchylenia od wartości średniej wskaźników udziału kosztów zużycia leków wygenerowanych w 2018 r. w analizowanych szpitalach w ustandaryzowanych przychodach ze sprzedaży wahały się od ok. –2,7% do ok. +3,9%. Wartość międzyszczytowa odchylenia wyniosła więc ok. 6,6%, co oznacza, że poziomy generowanych w poszczególnych szpitalach kosztów zużycia leków w stosunku do generowanych przez nie przychodów ze sprzedaży różnią się między sobą.

Taką samą metodologię, jaka była stosowana do analizy szpitali na poziomie ogólnym, zastosowano do ich analizy szczegółowej, czyli analizy danych poszczególnych obszarów funkcjonowania szpitala, w tym komórek organizacyjnych funkcjonujących w ramach struktury organizacyjnej szpitala (komórek podstawowych medycznych, komórek pomocniczych medycznych, komórek pomocniczych niemedycznych) i obszarów działalności, które są realizowane w formie outsourcingu.

Ze względu na obszerność materiału prezentację wyników analizy szpitali na poziomie szczegółowym ograniczono do kilku przykładowych wskaźników.

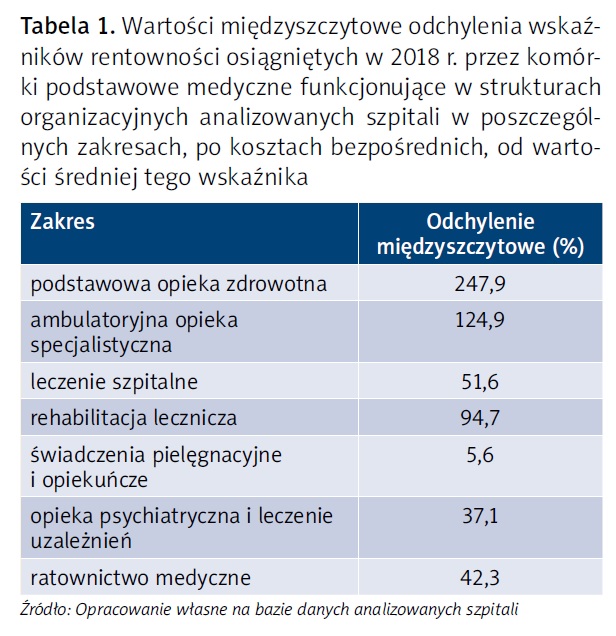

Tabela 1 przedstawia wartości międzyszczytowe odchylenia wskaźników rentowności osiągniętych w 2018 r. przez komórki podstawowe medyczne funkcjonujące w strukturach organizacyjnych analizowanych szpitali w poszczególnych zakresach, po kosztach bezpośrednich, od wartości średniej tego wskaźnika.

Analiza tabeli 1, a przede wszystkim tak duże wartości międzyszczytowe odchylenia w rentowności komórek podstawowych funkcjonujących w strukturach organizacyjnych analizowanych szpitali, skłania do przychylenia się do opinii o istotnym wpływie jakości zarządzania szpitalem na jego wyniki finansowe.

Jak wykazała dalsza analiza, wartość międzyszczytowa odchylenia rentowności osiągniętych w 2018 r. dla zachowawczych oddziałów stacjonarnych funkcjonujących w strukturach organizacyjnych analizowanych szpitali, po kosztach bezpośrednich, od wartości średniej wyniosła ok. 59,8%, a wartość międzyszczytowa odchylenia dla oddziałów zabiegowych aż 108,0%. Analiza kosztów pośrednich obciążających oddziały stacjonarne wykazała, że w wyniku obciążenia oddziałów zachowawczych kosztami pośrednimi średnia wartość wskaźnika rentowności, po kosztach bezpośrednich, uległa redukcji o ok. 30,1%, natomiast w przypadku oddziałów zabiegowych o ok. 42,2%.

Rycina 20 przedstawia odchylenia udziałów kosztów netto generowanych przez obszary działalności medycznej pomocniczej poszczególnych szpitali w 2018 r. w przychodach ze sprzedaży wygenerowanych przez komórki podstawowe od wartości średniej tego odchylenia.

Wartość międzyszczytowa odchylenia udziałów kosztów netto generowanych przez obszary działalności medycznej pomocniczej poszczególnych szpitali w 2018 r. w przychodach ze sprzedaży wygenerowanych przez komórki podstawowe od wartości średniej wyniosła ok. 21,1%.

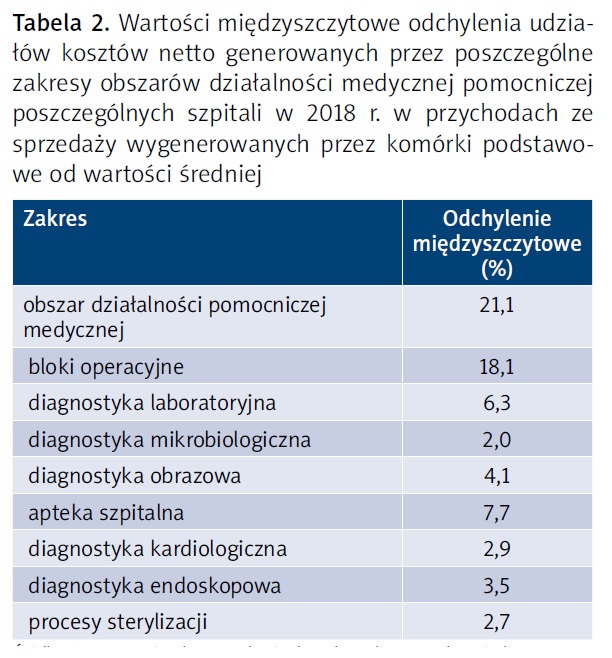

Tabela 2 przedstawia wartości międzyszczytowe odchylenia udziałów kosztów netto generowanych przez poszczególne zakresy obszarów działalności medycznej pomocniczej analizowanych szpitali w 2018 r. w przychodach ze sprzedaży wygenerowanych przez komórki podstawowe od wartości średniej.

Jak wynika z tabeli 2, najwyższą wartość odchylenia międzyszczytowego udziałów kosztów netto generowanych przez poszczególne zakresy obszarów działalności medycznej pomocniczej poszczególnych szpitali w 2018 r. w przychodach ze sprzedaży wygenerowanych przez komórki podstawowe od wartości średniej odnotowano w przypadku bloków operacyjnych (ok. 18,1%), następnie apteki szpitalnej (ok. 7,7%) i diagnostyki laboratoryjnej (ok. 6,3%).

Podsumowanie

Na podstawie przeprowadzonej analizy wybranych szpitali o statusie „szpitala powiatowego” można stwierdzić, że:

• analizowane szpitale wygenerowały w 2018 r. łącznie stratę na poziomie wyniku finansowego netto o wartości ok. –43,3 mln zł, czyli średnio ok. –3,9 mln zł na jeden szpital (mediana ok. –3,8 mln zł). Tylko jeden z jedenastu analizowanych szpitali wygenerował zysk na poziomie wyniku finansowego netto. Wartość generowanego przez poszczególne szpitale wyniku finansowego netto wahała się od kwoty ok. +57 tys. zł do kwoty ok. –9,0 mln zł. Odchylenia wskaźników rentowności osiągniętych w 2018 r. przez analizowane szpitale na poziomie wyniku finansowego netto od wartości średniej tego wskaźnika wahały się w przedziale od –8,7% do +9,2%. Wartość międzyszczytowa odchyleń rentowności osiągniętej przez analizowane szpitale na poziomie wyniku finansowego netto od wartości średniej tego wskaźnika wyniosła więc ok. 17,9%, co oznacza, że rentowności osiągnięte w 2018 r. na poziomie wyniku finansowego netto przez poszczególne analizowane szpitale istotnie się między sobą różniły;

• osiem z jedenastu analizowanych szpitali wygenerowało w 2018 r. ujemną wartość wyniku finansowego netto powiększonego o amortyzację, łącznie ok. –18,1 mln zł;

• odchylenia wskaźników rentowności osiągniętych przez analizowane szpitale na poziomie wyniku finansowego z działalności operacyjnej (na sprzedaży) od wartości średniej tego wskaźnika wahały się w przedziale od –5,8% do +9,0%. Wartość międzyszczytowa odchylenia od wartości średniej wyniosła więc ok. 14,8%, co oznacza, że rentowności osiągnięte w 2018 r. na poziomie wyniku finansowego z działalności operacyjnej przez poszczególne analizowane szpitale istotnie się między sobą różniły;

• najbardziej nieefektywnym obszarem funkcjonowania szpitali był obszar kosztów osobowych. Średnia wartość udziału ustandaryzowanych kosztów osobowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali (ok. 77,7%) o ok. 8,0% przekroczyła wartość optymalną (obliczoną dla wirtualnego szpitala generującego udziały poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży na poziomie średniej z wartości ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali);

• analiza obszaru przychodowego wykazała, że część szpitali (nr 2, 4, 8, 9, 10, 11) generowała przychody ze sprzedaży na niesatysfakcjonującym poziomie, ale jednocześnie wyraźnie wskazała, że jakkolwiek wartość generowanych przez szpital przychodów ze sprzedaży ma znaczny wpływ na jego wyniki finansowe, to nie jest to jedyny czynnik wpływający na efektywność finansową szpitali. Jednocześnie należy podkreślić, że jakość zarządzania wbrew utartym poglądom ma również ogromny wpływ na poziom generowanych przez szpitale przychodów ze sprzedaży, i to nie tylko w obszarach działalności nielimitowanej współpracy szpitala z NFZ i obszarach działalności komercyjnej, ale również w ramach limitowanej współpracy z NFZ;

• odchylenia wskaźników zatrudnienia pracowników w analizowanych szpitalach w przeliczeniu na jedno łóżko od wartości średniej tego wskaźnika wahały się od ok. –0,6 etatu przeliczeniowego do +0,7 etatu przeliczeniowego. Wartość międzyszczytowa odchylenia wyniosła więc ok. 1,3 etatu przeliczeniowego na 1 łóżko, co oznacza, że poziomy zatrudnienia pracowników w analizowanych szpitalach, a więc stosowana polityka kadrowa, istotnie się między sobą różniły;

• poziom niewykorzystanej bazy łóżkowej analizowanych szpitali wahał się od 13,7% do 53,0%;

• istotny jest fakt, że dziesięć z jedenastu szpitali przekroczyło w 2018 r. optymalną liczbę łóżek, co miało odzwierciedlenie w niewykorzystanym potencjale kadrowym i przekładało się na zbyt wysokie koszty osobowe generowane przez te szpitale;

• niewykorzystanie potencjału kadrowego analizowanych szpitali było związane z niewykorzystaniem potencjału łóżkowego i wahało się od 3,0% do 21,6% pracowników zatrudnionych rocznie w 2018 r. w analizowanych szpitalach, w tym niewykorzystanie potencjału kadrowego pracowników medycznych wahało się od 3,2% do 13,2%;

• odchylenia średniej miesięcznej jednostkowej stawki wynagradzania pracowników zatrudnionych w 2018 r. w analizowanych szpitalach od wartości średniej tej stawki wahały się od ok. –1,4 tys. zł do ok. +2,7 tys. zł. Wartość międzyszczytowa odchylenia wyniosła więc ok. 4,1 tys. zł, co oznacza, że poziomy wynagradzania pracowników w poszczególnych szpitalach znacznie się między sobą różniły. Co interesujące, zdecydowanie najwyższe odchylenie poziomu wskaźnika średniej miesięcznej jednostkowej stawki wynagradzania pracowników zatrudnionych w 2018 r. od wartości średniej wykazał szpital nr 5, czyli szpital, który w 2018 r. osiągnął… najlepsze wyniki finansowe. Jednocześnie szpital nr 5 charakteryzował się jednym z najniższych wskaźników niewykorzystanego potencjału kadry medycznej;

• duże wartości międzyszczytowego odchylenia w rentowności komórek podstawowych funkcjonujących w strukturach organizacyjnych analizowanych szpitali skłania do przychylenia się do opinii o istotnym wpływie jakości zarządzania szpitalem na jego wyniki finansowe; • wartość międzyszczytowa odchylenia rentowności osiągniętych w 2018 r. przez zachowawcze oddziały stacjonarne funkcjonujące w strukturach organizacyjnych analizowanych szpitali po kosztach bezpośrednich od wartości średniej wyniosła ok. 59,8%, a odpowiednie odchylenie dla oddziałów zabiegowych – aż 108,0%;

• wartość międzyszczytowa odchylenia udziałów kosztów netto generowanych przez obszary działalności medycznej pomocniczej poszczególnych szpitali w 2018 r. w przychodach ze sprzedaży wygenerowanych przez komórki podstawowe od wartości średniej wyniosła ok. 21,1%; najwyższą wartość odchylenia międzyszczytowego kosztów netto generowanych przez poszczególne zakresy obszarów działalności medycznej pomocniczej poszczególnych szpitali w 2018 r. w przychodach ze sprzedaży wygenerowanych przez komórki podstawowe od wartości średniej odnotowano w przypadku bloków operacyjnych (ok. 18,1%), następnie apteki szpitalnej (ok. 7,7%) i diagnostyki laboratoryjnej (ok. 6,3%).

Powyższe wnioski i różnice w odchyleniach poszczególnych wskaźników występujące pomiędzy analizowanymi szpitalami w głównej mierze wynikają z organizacji i jakości zarządzania szpitalami.

Jednocześnie należy stwierdzić, że główną przyczyną braku efektywności szpitali jest zbyt wysoki udział kosztów osobowych w generowanych przez nie przychodach ze sprzedaży, a działaniami pozwalającymi na redukcję tego udziału są z jednej strony optymalizacja zatrudnienia (ściśle powiązana z optymalizacją wielkości szpitala), a z drugiej strony wzrost generowanych przez szpital przychodów ze sprzedaży (wzrost przychodów ze sprzedaży generowanych w ramach współpracy z NFZ, w tym wzrost przychodów nielimitowanych, na których poziom szpital ma bezpośredni wpływ, wzrost przychodów komercyjnych generowanych przez komórki pomocnicze medyczne i niemedyczne).

Zarówno maksymalizacja przychodów ze sprzedaży, jak i optymalizacja kosztów osobowych poprzez wdrożenie w szpitalach optymalnych programów medycznych oraz optymalnej polityki kadrowej to wyłączne prerogatywy osób zarządzających szpitalem. Odpowiadając na pytanie postawione na wstępie niniejszego raportu, możemy jednoznacznie stwierdzić, że jakość zarządzania szpitalami ma istotny wpływ na osiągane przez nie wyniki finansowe, ale głównie w zakresie minimalizowania strat. Obowiązujący w naszym kraju system organizacji rynku ochrony zdrowia nie pozwala, nawet przy najwyższej jakości zarządzania szpitalami (a więc również inwestowania w infrastrukturę i jakość realizowanych świadczeń), na ich powszechne zbilansowanie się.

Tekst pochodzi z „Menedżera Zdrowia” 7-8/2020. Czasopismo można zamówić na stronie: www.termedia.pl/mz/prenumerata.

Przeczytaj także: „Sławomir Gadomski o finansowaniu Funduszu Medycznego”, „Wiceminister Gadomski o długach szpitali” i „Nowa perspektywa ochrony zdrowia”.

Zachęcamy do polubienia profilu „Menedżera Zdrowia” na Facebooku: www.facebook.com/MenedzerZdrowia i obserwowania kont na Twitterze i LinkedInie: www.twitter.com/MenedzerZdrowia i www.linkedin.com/MenedzerZdrowia.

– Wiceminister zdrowia Sławomir Gadomski w „Menedżerze Zdrowia” 5-6/2020 wskazuje dwie przyczyny złej sytuacji finansowej szpitali – zbyt niską wycenę części świadczeń i wpływ jakości zarządzania szpitalem na jego wyniki finansowe.

Co do oddziaływania niskiej wyceny części świadczeń na rentowność placówek – nie ma żadnych wątpliwości. Czy rzeczywiście jakość zarządzania szpitalem w naszym systemie ochrony zdrowia, a przede wszystkim w czasach obowiązywania ryczałtu może mieć aż tak istotny wpływ na wyniki finansowe szpitali? A jeżeli nawet tak jest, to jak to udowodnić?

Analizujemy jedenaście szpitali

Jednym z fundamentów podejmowania właściwych decyzji biznesowych (zarządzania) jest gromadzenie i analiza danych oraz ich porównanie z latami poprzednimi, z benchmarkami rynkowymi i z wartościami optymalnymi.

Benchmarking jest skutecznym narzędziem wspomagającym zarządzanie, mającym na celu uzyskanie zwrotnej informacji o analizowanym podmiocie oraz jego komórkach organizacyjnych i stosowanych procesach zarządczych w odniesieniu do innych tego typu podmiotów funkcjonujących na rynku. Dla osób zarządzających podmiotem szczególnie przydatny jest kompleksowy „benchmarking zarządzania”, który pozwala na zobiektywizowaną i wielowymiarową ocenę zarządzania podmiotem, polegającą na porównywaniu stosowanych metod zarządzania, narzędzi wspomagających ten proces, polityki dotyczącej zarządzania zasobami ludzkimi, jak również zasad gospodarki materiałami, sprzętem, a w konsekwencji uzyskiwanych wyników finansowych i operacyjnych. Nie ma bowiem takiego podmiotu, w którym prawidłowo zastosowany benchmarking nie przyniósłby wymiernych korzyści.

Porównanie wyników analizowanego podmiotu leczniczego nie tylko z benchmarkami rynkowymi, lecz także z wartościami optymalnymi jest szczególnie istotne w przypadku polskiego rynku ochrony zdrowia, bo co, jeśli nie określenie naszego miejsca na rynku, da nam porównanie z rynkiem, na którym większość podmiotów generuje straty. Taka analiza pozwala wskazać, jakie są faktyczne przyczyny nieefektywności szpitali, jak również zidentyfikować obszary nieefektywne.

Ze względu na to, że największy udział w generowanych zobowiązaniach wymagalnych mają szpitale powiatowe (ok. 30 proc. zobowiązań wymagalnych wygenerowanych przez szpitale publiczne), do niniejszej analizy z wielu placówek poddanych audytowi przez zespół Formedis w 2019 r. wybrano dane za rok 2018 jedenastu jednostek o statusie „szpitala powiatowego”.

Metodologia

Celem przeprowadzonych audytów była ocena działalności, w tym zidentyfikowanie przyczyn występowania nieefektywności i obszarów nieefektywnych, odbiegających od modelu optymalnego i modelu rynkowego (benchmarków rynkowych), które w szczególności powinny zostać objęte działaniami restrukturyzacyjnymi i optymalizacyjnymi podczas opracowywania programów naprawczych szpitali. W ramach przeprowadzonych prac audytowych wykonano analizy działalności szpitali w następujących zakresach: (1) obszar organizacyjno-prawny, (2) obszar finansowo-ekonomiczny, (3) działalność operacyjna, (4) współpraca z NFZ, (5) jakość świadczonych usług, (6) obszar kadrowy, (7) obszar infrastrukturalny.

Metodologia prowadzenia audytu była oparta na analizie wybranych danych finansowych i operacyjnych dotyczących efektów osiąganych przez analizowane szpitale i ich poszczególne komórki organizacyjne (w audytowanych obszarach i okresach) w stosunku do lat poprzednich, do benchmarków rynkowych oraz do wartości optymalnych, obliczonych indywidualnie dla każdego szpitala na podstawie algorytmów posiadanych przez Formedis. Ustalenie wartości optymalnych było możliwe dzięki wsparciu posiadanego przez Formedis oprogramowania Datmedis. Aplikacja webowa Datmedis jest przeznaczona dla osób zarządzających szpitalami oraz osób wyznaczonych do nadzorowania działalności szpitali z ramienia podmiotu tworzącego. Zapewnia wsparcie oraz nadzór nad wdrażaniem w szpitalu przyjętych elementów zatwierdzonego programu naprawczego poprzez stały monitoring bieżącej efektywności działalności leczniczej szpitala.

W celu przeprowadzenia porównania danych finansowych i operacyjnych dotyczących efektów osiąganych przez analizowane szpitale i ich poszczególne komórki organizacyjne (w audytowanych obszarach i okresach) z latami poprzednimi, benchmarkami rynkowymi oraz wartościami optymalnymi niezbędne są:

1) podział i wyodrębnienie z działalności operacyjnej następujących obszarów:

• obszar działalności podstawowej, w tym funkcjonujące w strukturach organizacyjnych szpitali komórki medyczne podstawowe (jako komórki medyczne podstawowe definiowane są te komórki organizacyjne szpitali, które generują przychody wyłącznie w wyniku realizacji świadczeń zdrowotnych bezpośrednio na rzecz leczonych),

• obszar działalności pomocniczej medycznej, w tym funkcjonujące w strukturach organizacyjnych szpitali komórki pomocnicze medyczne (jako komórki pomocnicze medyczne zostały zdefiniowane te komórki organizacyjne szpitala, które realizują świadczenia zdrowotne przede wszystkim na rzecz medycznych komórek podstawowych; część medycznych komórek pomocniczych może realizować również świadczenia bezpośrednio na rzecz leczonych pacjentów – zarówno finansowanych ze środków publicznych, jak i z opłat pacjentów – świadczenia komercyjne),

• obszar działalności pomocniczej niemedycznej, w tym: obszar eksploatacji budynków, obszar tzw. usług hotelowych i obszar administracyjny;

2) ustandaryzowanie wybranych danych finansowych i operacyjnych osiąganych zarówno przez całe szpitale, jak i wyodrębnione obszary, pozwalające na ich porównanie z innymi podmiotami leczniczymi;

3) obliczenie (na podstawie tak ustandaryzowanych danych finansowych i operacyjnych) ustandaryzowanych wskaźników finansowych i operacyjnych analizowanego podmiotu leczniczego i porównanie ich z wartościami benchmarków rynkowych i wartościami optymalnymi.

Audyt działalności podmiotu leczniczego podzielony jest na dwa etapy: audyt na poziomie analizy ogólnej (analiza danych całego szpitala) oraz audyt na poziomie analizy szczegółowej (analiza danych poszczególnych obszarów funkcjonowania szpitala, w tym komórek organizacyjnych funkcjonujących w ramach struktury organizacyjnej szpitala i obszarów działalności, która jest realizowana w formie outsourcingu).

Wynikiem tak przeprowadzonych analiz jest m.in. opracowanie optymalnego programu medycznego szpitali. Program medyczny podmiotu leczniczego definiowany jest jako wykaz obszarów planowanej działalności z uwzględnieniem listy oraz wielkości niezbędnych komórek organizacyjnych, które będą funkcjonowały w podmiocie leczniczym w celu realizacji planowanego zakresu działania.

Dla potrzeb niniejszego raportu i w celu odniesienia się do tezy, że w polskim systemie ochrony zdrowia jakość zarządzania szpitalami publicznymi ma istotny wpływ na wyniki finansowe tych jednostek, będziemy obserwować wartości międzyszczytowe odchyleń analizowanych danych i wskaźników osiąganych w 2018 r. przez poszczególne szpitale od ich wartości średniej. Duże wartości tych odchyleń będą podstawą do stwierdzenia, że jakość zarządzania szpitalami publicznymi ma istotny wpływ na wyniki finansowe szpitali.

Analiza szpitali

Analizowane szpitale wygenerowały w 2018 r. łącznie stratę na poziomie wyniku finansowego netto o wartości ok. –43,3 mln zł, czyli średnio ok. –3,9 mln zł na jeden szpital (mediana ok. –3,8 mln zł). Tylko jeden z jedenastu analizowanych szpitali wygenerował niewielki zysk na poziomie wyniku finansowego netto.

Jak pokazuje rycina 2, wartość uzyskanego przez poszczególne szpitale wyniku finansowego netto wynosiła od ok. +57 tys. zł do ok. –9,0 mln zł.

Rycina 3 przedstawia odchylenia wskaźników rentowności osiągniętych w 2018 r. przez analizowane szpitale na poziomie wyniku finansowego netto od wartości średniej tego wskaźnika.

Jak wynika z ryciny 3, odchylenia wskaźników rentowności osiągniętych w 2018 r. przez analizowane szpitale na poziomie wyniku finansowego netto od wartości średniej tego wskaźnika wahały się w przedziale od –8,7% do +9,2%. Wartość międzyszczytowa odchyleń wskaźników rentowności osiągniętych przez analizowane szpitale w 2018 r. na poziomie wyniku finansowego netto od wartości średniej tego wskaźnika wyniosła więc ok. 17,9%, co oznacza, że wyniki osiągnięte w 2018 r. przez poszczególne analizowane szpitale istotnie się między sobą różniły.

Rycina 4 przedstawia wyniki finansowe netto powiększone o amortyzację wygenerowane przez analizowane szpitale w 2018 r.

Osiem z jedenastu analizowanych szpitali wygenerowało w 2018 r. ujemny wynik finansowy netto powiększony o amortyzację, o łącznej wartości ok. –18,1 mln zł. Zgodnie z ust. 2 § 59 Ustawy z dnia 15 kwietnia 2011 r. o działalności leczniczej (Dz.U. 2011 nr 112 poz. 654 – t.j.: Obwieszczenie Marszałka Sejmu Rzeczypospolitej Polskiej z 28 stycznia 2020 r. w sprawie ogłoszenia jednolitego tekstu ustawy o działalności leczniczej Dz.U. 2020 poz. 295 z późn. zm.), jeżeli szpital funkcjonuje jako samodzielny publiczny zakład opieki zdrowotnej i strata wygenerowana na poziomie wyniku finansowego netto nie może być pokryta przez szpital, podmiot tworzący jest zobowiązany w terminie określonym w ww. ustępie Ustawy o działalności leczniczej do pokrycia straty netto za rok obrotowy szpitala w kwocie, jaka nie mogła być pokryta przez szpital, jednak nie wyższej niż suma straty netto i kosztów amortyzacji (albo podjąć uchwałę o likwidacji samodzielnego publicznego zakładu opieki zdrowotnej).

Na rycinie 5 przedstawiono wyniki finansowe z działalności operacyjnej (ze sprzedaży) wygenerowane przez analizowane szpitale w 2018 r.

Wszystkie analizowane szpitale wygenerowały w 2018 r. stratę na poziomie wyniku finansowego z działalności operacyjnej (na sprzedaży), a jej łączna wartość wyniosła ok. –61,4 mln zł, czyli średnio ok. –5,6 mln zł na jeden szpital (mediana ok. –5,1 mln zł).

Już na tym etapie analizy można stwierdzić, że głównym obszarem nieefektywności szpitali jest działalność operacyjna. Jak wynika z ryciny 5, wartość wygenerowanej przez analizowane szpitale w 2018 r. straty z działalności operacyjnej wahała się pomiędzy ok. –12,3 mln zł do ok. –1,0 mln zł.

Rycina 6 przedstawia odchylenia wskaźników rentowności osiągniętych w 2018 r. przez analizowane szpitale na poziomie wyniku finansowego z działalności operacyjnej (na sprzedaży) od wartości średniej tego wskaźnika.

Jak wynika z wykresu na rycinie 6, odchylenia wskaźników rentowności osiągniętych przez analizowane szpitale w 2018 r. na poziomie wyniku finansowego z działalności operacyjnej (na sprzedaży) od wartości średniej tego wskaźnika wahały się w przedziale od –5,8% do +9,0%. Wartość międzyszczytowa odchylenia wyniosła więc ok. 14,8%, co oznacza, że rentowności osiągnięte w 2018 r. przez poszczególne analizowane szpitale na poziomie wyniku finansowego z działalności operacyjnej istotnie się między sobą różniły.

Na rycinie 7 przedstawiono wyniki finansowe z pozostałej działalności operacyjnej wygenerowane przez analizowane szpitale w 2018 r.

Wszystkie analizowane szpitale wygenerowały w 2018 r. zysk z pozostałej działalności operacyjnej, a jego łączna wartość wyniosła ok. +21,7 mln zł, czyli średnio ok. +2,0 mln zł na jeden szpital (mediana wyniosła ok. +1,5 mln zł). Należy podkreślić, że w razie braku możliwości generowania przez analizowane szpitale przychodów z pozostałej działalności operacyjnej, na które w ich przypadku składały się głównie dotacje, wynik finansowy na poziomie wyniku finansowego netto byłby gorszy łącznie o ok. 21,7 mln zł (zamiast ok. –43,3 mln zł wyniósłby ok. –65,0 mln zł).

Jednoznacznie można stwierdzić, że pozostała działalność operacyjna (głównie dotacje) w znacznym stopniu poprawia wynik finansowy netto i że bez dodatkowego źródła przychodów sytuacja finansowa szpitali byłaby znacznie trudniejsza.

Na rycinie 8 przedstawiono wyniki działalności finansowej wygenerowane przez analizowane szpitale w 2018 r.

Siedem z jedenastu analizowanych szpitali wygenerowało w 2018 r. stratę z działalności finansowej, a jej łączna wartość wyniosła ok. –3,5 mln zł, czyli średnio ok. –320 tys. zł na jeden szpital (mediana wyniosła ok. –351 tys. zł).

Warto zaznaczyć, że łączna wartość zobowiązań analizowanych szpitali na koniec 2018 r. wynosiła ok. 174,9 mln zł, a odchylenia wskaźników udziału sumy zobowiązań długoterminowych i krótkoterminowych poszczególnych szpitali w przychodach ze sprzedaży produktów na koniec 2018 r. od wartości średniej tego wskaźnika kształtowały się zgodnie z wykresem przedstawionym na rycinie 9.

Odchylenia wskaźników udziału sumy zobowiązań długoterminowych i krótkoterminowych poszczególnych analizowanych szpitali na koniec 2018 r. w przychodach ze sprzedaży produktów wygenerowanych przez te szpitale w 2018 r. od wartości średniej tego wskaźnika wahały się w przedziale od –23,9% do +30,8%. Wartość międzyszczytowa odchyleń wyniosła więc ok. 54,7%, co oznacza, że udziały sumy zobowiązań długoterminowych i krótkoterminowych poszczególnych analizowanych szpitali na koniec 2018 r. w przychodach ze sprzedaży produktów wygenerowanych przez te szpitale w 2018 r. istotnie się między sobą różniły.

Podstawowymi wskaźnikami w obszarze analizy finansowo-ekonomicznej pozwalającymi z jednej strony na określenie przyczyn nieefektywności podmiotu leczniczego, a z drugiej strony identyfikację obszarów występowania nieefektywności są wskaźniki udziału poszczególnych kosztów operacyjnych poniesionych przez podmiot leczniczy w wygenerowanych przez niego w analogicznym okresie przychodach ze sprzedaży.

Zestawienie wyżej wymienionych wskaźników z benchmarkami rynkowymi pozwala na porównanie efektywności funkcjonowania analizowanego podmiotu leczniczego z analogicznymi podmiotami funkcjonującymi na rynku. Takie porównanie jest możliwe wyłącznie po ustandaryzowaniu przychodów ze sprzedaży i ustandaryzowaniu kosztów operacyjnych, zarówno analizowanego podmiotu leczniczego, jak i podmiotów, z którymi go porównujemy.

Jak już wcześniej wspomniano, metodologia przeprowadzania audytów poszczególnych szpitali była oparta na analizie wybranych danych finansowych i operacyjnych dotyczących efektów osiąganych przez te szpitale i ich poszczególne komórki organizacyjne (w audytowanych obszarach i okresach), nie tylko w stosunku do benchmarków rynkowych, ale przede wszystkim do wartości optymalnych, obliczonych indywidualnie dla każdego szpitala na podstawie algorytmów posiadanych przez Formedis.

W niniejszym opracowaniu w celu przybliżenia powyższej metodologii, a przede wszystkim w celu odpowiedzi na pytanie, czy jakość zarządzania szpitalem publicznym ma wpływ na jego wyniki finansowe, dla średnich wartości udziałów poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali obliczono optymalne wartości tego udziału.

Rycina 10 przedstawia porównanie średnich wartości udziałów poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali z optymalnymi wartościami tych udziałów obliczonymi dla tych średnich. Dla wirtualnego szpitala generującego udziały poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży na poziomie wartości średniej optymalne wartości tych udziałów wyniosłyby: koszty amortyzacji – ok. 5,6% (poziom optymalny ok. 4,7%), koszty zużycia materiałów i energii – ok. 17,8% (poziom optymalny ok. 14,9%), koszty osobowe (zdefiniowane jako suma wynagrodzeń i ich pochodnych oraz wartości wynikających z zawartych przez szpitale umów cywilnoprawnych, księgowanych standardowo w usługach obcych) – ok. 77,7% (poziom optymalny ok. 69,7%), nieosobowe usługi obce – ok. 9,3% (poziom optymalny 9,5%), podatki i opłaty – ok. 0,6% (poziom optymalny 0,6%), pozostałe koszty – ok. 0,7% (poziom optymalny 0,6%).

Jak wynika z analizy ryciny 10, najbardziej nieefektywnym obszarem funkcjonowania szpitali – co zapewne nie jest niespodzianką – był obszar kosztów osobowych. Średnia wartość udziału ustandaryzowanych kosztów osobowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali (ok. 77,7%) o ok. 8,0% przekroczyła wartość optymalną (obliczoną dla wirtualnego szpitala generującego udziały poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży na poziomie wartości średniej).

Kolejnym co do wartości obszarem nieefektywnym było zużycie materiałów i energii (przekroczenie wartości udziału optymalnego o ok. 3,0%).

Należy zwrócić uwagę, że na tym etapie analizy nie mówimy o identyfikacji przyczyny nieefektywności, ale o identyfikacji nieefektywnych obszarów: obszaru kosztów osobowych oraz obszaru kosztów zużycia materiałów i energii.

Potencjalnymi przyczynami przekroczenia wartości optymalnych udziałów ustandaryzowanych kosztów operacyjnych w ustandaryzowanych przychodach ze sprzedaży (przyczyny nieefektywności) mogą być:

• zbyt niskie przychody ze sprzedaży generowane przez szpital,

• zbyt wysokie koszty operacyjne ponoszone przez szpital,

• obie powyższe przyczyny występujące jednocześnie: zbyt niskie przychody ze sprzedaży i zbyt wysokie koszty operacyjne generowane przez szpital.

W dalszej części niniejszego raportu przeanalizujemy przyczyny przekroczenia wartości optymalnych w zakresie:

• średniej wartości udziału ustandaryzowanych kosztów osobowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali,

• średniej wartości udziału ustandaryzowanych kosztów zużycia materiałów i energii w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali.

W celu zidentyfikowania przyczyn przekroczenia przez średnią wartość udziału ustandaryzowanych kosztów wskazanych powyżej w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali optymalnej wartości tych udziałów w pierwszej kolejności dokonano analizy poziomu wygenerowanych przez szpitale w 2018 r. przychodów ze sprzedaży.

Analiza obszaru przychodowego obejmuje wiele wskaźników przychodowych szpitali i ich porównanie z benchmarkami rynkowymi, w tym m.in.:

• wskaźnik udziału przychodów ze sprzedaży usług medycznych w przychodach ze sprzedaży ogółem, • wskaźnik wartości przychodów ze sprzedaży usług medycznych przypadających na jeden oddział funkcjonujący w strukturze organizacyjnej szpitala,

• wskaźnik wartości przychodów ze sprzedaży usług medycznych przypadających na jedno optymalne łóżko szpitalne,

• wskaźnik udziału przychodów ze sprzedaży usług medycznych generowanych z umów z NFZ w przychodach ze sprzedaży usług medycznych,

• wskaźnik udziału przychodów ze sprzedaży usług medycznych generowanych z umów z NFZ w obszarze świadczeń nielimitowanych w przychodach ze sprzedaży usług medycznych generowanych z umów z NFZ ogółem,

• wskaźnik udziału przychodów ze sprzedaży usług medycznych świadczonych komercyjnie w przychodach ze sprzedaży usług medycznych ogółem,

• wskaźnik udziału przychodów ze sprzedaży generowanych przez podstawowe komórki medyczne w przychodach ze sprzedaży usług medycznych,

• wskaźnik udziału przychodów ze sprzedaży generowanych przez pomocnicze komórki medyczne w przychodach ze sprzedaży usług medycznych,

• wartość ryczałtu systemu podstawowego szpitalnego zabezpieczenia świadczeń opieki zdrowotnej przypadającą na jedno optymalne łóżko szpitalne,

• wskaźnik udziału przychodów z ryczałtu systemu podstawowego szpitalnego zabezpieczenia świadczeń opieki zdrowotnej w przychodach ze sprzedaży usług medycznych,

• wskaźnik udziału przychodów ze sprzedaży usług medycznych w poszczególnych zakresach, w których analizowany szpital realizuje świadczenia lecznicze, w przychodach ze sprzedaży usług medycznych (np. udział przychodów ze sprzedaży usług medycznych generowanych przez szpital w zakresie leczenie szpitalne w przychodach ze sprzedaży usług medycznych).

Na rycinie 12 przedstawiono odchylenia wskaźników wartości przychodów ze sprzedaży usług medycznych przypadających na jedno optymalne łóżko szpitalne od wartości średniej tego wskaźnika dla analizowanych szpitali.

Jak wynika z wykresu na rycinie 12, odchylenia wskaźników wartości przychodów ze sprzedaży usług medycznych przypadających na jedno optymalne łóżko szpitalne od wartości średniej tego wskaźnika wahały się w przedziale od ok. 63 tys. zł (–24,3% w stosunku do wartości średniej) do ok. 71 tys. zł (+27,2% w stosunku do wartości średniej). Wartość międzyszczytowa odchylenia tego wskaźnika od wartości średniej wyniosła więc ok. 134 tys. zł, co oznacza, że wartości przychodów ze sprzedaży usług medycznych przypadających na jedno optymalne łóżko szpitalne osiągnięte w 2018 r. przez poszczególne analizowane szpitale znacznie się między sobą różniły.

Może zatem rzeczywiście tylko wartość generowanych przez szpital przychodów ze sprzedaży usług medycznych (w tym przede wszystkim przychodów ze sprzedaży usług medycznych w ramach współpracy z NFZ) ma wpływ na wyniki finansowe szpitali? Spróbujmy to przeanalizować:

• najlepsze co do wartości i rentowności wyniki finansowe z działalności operacyjnej osiągnął szpital nr 5 (strata ok. –1,0 mln zł, odchylenie wskaźnika rentowności od średniej o ok. +9,0%) przy jednoczesnej dopiero piątej (in plus) wartości odchylenia wskaźnika przychodów ze sprzedaży wygenerowanych w 2018 r. przypadających na jedno optymalne łóżko od średniej wartości tego wskaźnika (22 tys. zł),

• najgorszy co do wartości wynik finansowy z działalności operacyjnej osiągnął szpital nr 3 (strata ok. –12,3 mln zł) przy jednoczesnej aż trzeciej (in plus) wartości odchylenia wskaźnika przychodów ze sprzedaży wygenerowanych w 2018 r. przypadających na jedno optymalne łóżko od średniej wartości tego wskaźnika (ok. +58 tys. zł),

• najgorszy co do wskaźnika rentowności wynik finansowy z działalności operacyjnej osiągnął szpital nr 10 (odchylenie wskaźnika rentowności od średniej o ok. –5,8%) przy jednoczesnej jednej z najwyższych wartości (in minus) odchylenia wskaźnika przychodów ze sprzedaży wygenerowanych w 2018 r. przypadających na jedno optymalne łóżko od średniej wartości tego wskaźnika (ok. –54 tys. zł).

Powyższa analiza wyraźnie pokazuje, że jakkolwiek wartość generowanych przez szpital przychodów ze sprzedaży ma znaczny wpływ na jego wyniki finansowe, to nie jest to jedyny czynnik oddziałujący na efektywność finansową szpitali. Należy podkreślić, że jakość zarządzania, wbrew powszechnie przyjętym poglądom, ma również ogromny wpływ na poziom generowanych przez szpitale przychodów ze sprzedaży, i to nie tylko w obszarach działalności nielimitowanej współpracy szpitala z NFZ i obszarach działalności komercyjnej, lecz także w ramach limitowanej współpracy z NFZ. Ale to już temat na oddzielny artykuł.

Oczywiście, aby ustalić, czy przyczyną przekroczenia wartości optymalnej przez średnią wartość udziału ustandaryzowanych kosztów osobowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali były zbyt niskie przychody ze sprzedaży (w stosunku do rynku), analizę obszaru przychodowego należy przeprowadzić dla każdego szpitala oddzielnie, przy czym już rycina 12 wskazuje, że poziom generowanych przychodów ze sprzedaży nie był satysfakcjonujący w przypadku szpitali nr 2, 4, 8, 9, 10, 11.

Kolejnym krokiem w celu zidentyfikowania przyczyn przekroczenia wartości optymalnej przez średnią wartość udziału ustandaryzowanych kosztów osobowych i kosztów zużycia materiałów i energii w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali była analiza poziomu generowanych przez szpitale w 2018 r. ustandaryzowanych kosztów osobowych oraz ustandaryzowanych kosztów zużycia materiałów i energii.

Wpływ na koszty osobowe w każdym przedsiębiorstwie, również w szpitalach, mają przede wszystkim następujące czynniki:

• poziom zatrudnienia (liczba pracowników),

• stosowane jednostkowe stawki wynagrodzenia pracowników.

Tym samym wpływ na przekroczenie optymalnego poziomu kosztów osobowych mogą mieć:

• zbyt wysoka liczba zatrudnionych pracowników,

• zbyt wysokie jednostkowe stawki wynagradzania pracowników.

Wykres na rycinie 14 przedstawia odchylenia wskaźnika zatrudnienia pracowników w 2018 r. w analizowanych szpitalach w przeliczeniu na jedno łóżko od wartości średniej tego wskaźnika.

Odchylenia wskaźnika zatrudnienia pracowników w 2018 r. w analizowanych szpitalach w przeliczeniu na jedno łóżko od wartości średniej wahają się od ok. –0,6 etatu przeliczeniowego do +0,7 etatu przeliczeniowego. Wartość międzyszczytowa odchylenia wyniosła więc ok. 1,3 etatu przeliczeniowego na 1 łóżko, co oznacza, że poziomy zatrudnienia pracowników, a więc polityka kadrowa, istotnie się różniły między poszczególnymi szpitalami.

Analiza poziomu wykorzystania potencjału kadrowego (optymalnego poziomu zatrudnienia pracowników) każdego szpitala jest ściśle powiązana z analizą wykorzystania posiadanego przez szpital potencjału, w tym bazy łóżkowej. W związku z powyższym analiza wykorzystania potencjału kadrowego szpitali w 2018 r. była poprzedzona analizą poziomu wykorzystania bazy łóżkowej i oszacowaniem optymalnej liczby łóżek dla poszczególnych oddziałów szpitalnych i tym samym dla całego szpitala na podstawie rzeczywistego poziomu wykorzystania bazy łóżkowej szpitali w 2018 r. oraz wskaźnika długości hospitalizacji pacjentów na poszczególnych oddziałach.

Rycina 15 przedstawia procent niewykorzystanych łóżek w 2018 r. w analizowanych szpitalach.

Jak wynika z ryciny 15, odsetek niewykorzystanej bazy łóżkowej analizowanych szpitali w 2018 r. wahał się od 13,7% do 53,0%, średnio wynosił ok. 36,7% (mediana ok. 37,9%).

Rycina 16 prezentuje niezbędne działania dotyczące liczby łóżek (redukcja lub zwiększenie) w poszczególnych analizowanych szpitalach w celu osiągnięcia poziomu optymalnego.

Interpretacja wykresu przedstawionego na rycinie 16 powinna być następująca:

• szpital nr 6 przekroczył w 2018 r. optymalną liczbę łóżek obliczoną na bazie ich rzeczywistego wykorzystania o ok. 39,2% i o taki procent liczba łóżek w tym szpitalu powinna być zredukowana, aby osiągnąć wartość optymalną,

• liczba łóżek w szpitalu nr 8 była o ok. 0,8% zbyt mała w stosunku do liczby optymalnej.

Istotny jest fakt, że aż dziesięć z jedenastu szpitali przekroczyło w 2018 r. optymalną liczbę łóżek, co miało odzwierciedlenie w niewykorzystanym potencjale kadrowym i przekładało się na zbyt wysokie koszty osobowe, ponieważ:

• poziom zatrudnienia pracowników medycznych w szpitalu jest ściśle powiązany z wielkością oddziałów, tj. liczbą łóżek (w przypadku pielęgniarek i położnych są to ścisłe normy zatrudnienia powiązane z liczbą łóżek, wynikające z Rozporządzenia Ministra Zdrowia z dnia 11 października 2018 r. zmieniającego rozporządzenie w sprawie świadczeń gwarantowanych z zakresu leczenia szpitalnego – Dz.U. 2018 poz. 2012, zmienionego 1 stycznia 2019 r. Rozporządzeniem Ministra Zdrowia z dnia 20 grudnia 2018 r. zmieniającym rozporządzenie w sprawie świadczeń gwarantowanych z zakresu leczenia szpitalnego – Dz.U. 2018 poz. 2376),

• poziom zatrudnienia pracowników niemedycznych jest ściśle powiązany z wielkością szpitala (a ta w głównej mierze jest determinowana liczbą łóżek) i liczbą zatrudnionego w nim personelu medycznego (ściśle powiązaną z liczbą łóżek).

Jak wynika z ryciny 17, niewykorzystanie potencjału kadrowego analizowanych szpitali było związane z niewykorzystaniem potencjału łóżkowego i wahało się od 3,0% do 21,6% pracowników zatrudnionych średnio w 2018 r., w tym niewykorzystanie potencjału kadr medycznych wahało się od 3,2% do 13,2%.

Drugim czynnikiem wpływającym na poziom generowanych przez szpitale kosztów osobowych jest wysokość stosowanych jednostkowych stawek wynagradzania pracowników.

Rycina 18 przedstawia odchylenia poziomu wskaźników średniej miesięcznej jednostkowej stawki wynagradzania pracowników zatrudnionych w 2018 r. w analizowanych szpitalach od wartości średniej.

Jak wynika z analizy wykresu przedstawionego na rycinie 18, odchylenia średniej miesięcznej jednostkowej stawki wynagrodzenia pracowników zatrudnionych w 2018 r. w analizowanych szpitalach od wartości średniej tego wskaźnika wahały się od ok. –1,4 tys. zł do ok. +2,7 tys. zł. Wartość międzyszczytowa odchylenia wyniosła więc ok. 4,1 tys. zł, co oznacza, że poziomy wynagradzania pracowników w poszczególnych szpitalach znacznie się między sobą różniły. Co interesujące, zdecydowanie najwyższe odchylenie poziomu wskaźnika średniej miesięcznej jednostkowej stawki wynagradzania pracowników zatrudnionych w 2018 r. w analizowanych szpitalach od wartości średniej wykazał szpital nr 5, czyli jednostka, która w 2018 r. osiągnęła... najlepsze wyniki finansowe. Jednocześnie szpital nr 5 charakteryzował się jednym z najniższych wskaźników niewykorzystanego potencjału zatrudnionej kadry medycznej.

Jak już wcześniej wspomniano, drugim obszarem kosztowym, obok kosztów osobowych, dla którego średnia wartość udziału ustandaryzowanych kosztów w ustandaryzowanych przychodach ze sprzedaży przekroczyła wartość optymalną (obliczoną dla wirtualnego szpitala generującego udziały poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży na poziomie średniej dla analizowanych szpitali), był obszar kosztów zużycia materiałów i energii (przekroczenie wartości udziału optymalnego o ok. 3,0%).

W tym przypadku w ramach audytu poszczególnych szpitali przeprowadzono analizę udziału ustandaryzowanych kosztów składających się na strukturę kosztów zużycia materiałów i energii do ustandaryzowanych przychodów ze sprzedaży danego szpitala, a wyniki porównano z benchmarkami rynkowymi.

Na rycinie 19 przedstawiono przykładowy wykres z tego obszaru analizy, który pokazuje odchylenia od wartości średniej poziomu wskaźników udziału kosztów zużycia leków wygenerowanych w 2018 r. w analizowanych szpitalach w ustandaryzowanych przychodach ze sprzedaży.

Jak wynika z analizy wykresu przedstawionego na rycinie 19, odchylenia od wartości średniej wskaźników udziału kosztów zużycia leków wygenerowanych w 2018 r. w analizowanych szpitalach w ustandaryzowanych przychodach ze sprzedaży wahały się od ok. –2,7% do ok. +3,9%. Wartość międzyszczytowa odchylenia wyniosła więc ok. 6,6%, co oznacza, że poziomy generowanych w poszczególnych szpitalach kosztów zużycia leków w stosunku do generowanych przez nie przychodów ze sprzedaży różnią się między sobą.

Taką samą metodologię, jaka była stosowana do analizy szpitali na poziomie ogólnym, zastosowano do ich analizy szczegółowej, czyli analizy danych poszczególnych obszarów funkcjonowania szpitala, w tym komórek organizacyjnych funkcjonujących w ramach struktury organizacyjnej szpitala (komórek podstawowych medycznych, komórek pomocniczych medycznych, komórek pomocniczych niemedycznych) i obszarów działalności, które są realizowane w formie outsourcingu.

Ze względu na obszerność materiału prezentację wyników analizy szpitali na poziomie szczegółowym ograniczono do kilku przykładowych wskaźników.

Tabela 1 przedstawia wartości międzyszczytowe odchylenia wskaźników rentowności osiągniętych w 2018 r. przez komórki podstawowe medyczne funkcjonujące w strukturach organizacyjnych analizowanych szpitali w poszczególnych zakresach, po kosztach bezpośrednich, od wartości średniej tego wskaźnika.

Analiza tabeli 1, a przede wszystkim tak duże wartości międzyszczytowe odchylenia w rentowności komórek podstawowych funkcjonujących w strukturach organizacyjnych analizowanych szpitali, skłania do przychylenia się do opinii o istotnym wpływie jakości zarządzania szpitalem na jego wyniki finansowe.

Jak wykazała dalsza analiza, wartość międzyszczytowa odchylenia rentowności osiągniętych w 2018 r. dla zachowawczych oddziałów stacjonarnych funkcjonujących w strukturach organizacyjnych analizowanych szpitali, po kosztach bezpośrednich, od wartości średniej wyniosła ok. 59,8%, a wartość międzyszczytowa odchylenia dla oddziałów zabiegowych aż 108,0%. Analiza kosztów pośrednich obciążających oddziały stacjonarne wykazała, że w wyniku obciążenia oddziałów zachowawczych kosztami pośrednimi średnia wartość wskaźnika rentowności, po kosztach bezpośrednich, uległa redukcji o ok. 30,1%, natomiast w przypadku oddziałów zabiegowych o ok. 42,2%.

Rycina 20 przedstawia odchylenia udziałów kosztów netto generowanych przez obszary działalności medycznej pomocniczej poszczególnych szpitali w 2018 r. w przychodach ze sprzedaży wygenerowanych przez komórki podstawowe od wartości średniej tego odchylenia.

Wartość międzyszczytowa odchylenia udziałów kosztów netto generowanych przez obszary działalności medycznej pomocniczej poszczególnych szpitali w 2018 r. w przychodach ze sprzedaży wygenerowanych przez komórki podstawowe od wartości średniej wyniosła ok. 21,1%.

Tabela 2 przedstawia wartości międzyszczytowe odchylenia udziałów kosztów netto generowanych przez poszczególne zakresy obszarów działalności medycznej pomocniczej analizowanych szpitali w 2018 r. w przychodach ze sprzedaży wygenerowanych przez komórki podstawowe od wartości średniej.

Jak wynika z tabeli 2, najwyższą wartość odchylenia międzyszczytowego udziałów kosztów netto generowanych przez poszczególne zakresy obszarów działalności medycznej pomocniczej poszczególnych szpitali w 2018 r. w przychodach ze sprzedaży wygenerowanych przez komórki podstawowe od wartości średniej odnotowano w przypadku bloków operacyjnych (ok. 18,1%), następnie apteki szpitalnej (ok. 7,7%) i diagnostyki laboratoryjnej (ok. 6,3%).

Podsumowanie

Na podstawie przeprowadzonej analizy wybranych szpitali o statusie „szpitala powiatowego” można stwierdzić, że:

• analizowane szpitale wygenerowały w 2018 r. łącznie stratę na poziomie wyniku finansowego netto o wartości ok. –43,3 mln zł, czyli średnio ok. –3,9 mln zł na jeden szpital (mediana ok. –3,8 mln zł). Tylko jeden z jedenastu analizowanych szpitali wygenerował zysk na poziomie wyniku finansowego netto. Wartość generowanego przez poszczególne szpitale wyniku finansowego netto wahała się od kwoty ok. +57 tys. zł do kwoty ok. –9,0 mln zł. Odchylenia wskaźników rentowności osiągniętych w 2018 r. przez analizowane szpitale na poziomie wyniku finansowego netto od wartości średniej tego wskaźnika wahały się w przedziale od –8,7% do +9,2%. Wartość międzyszczytowa odchyleń rentowności osiągniętej przez analizowane szpitale na poziomie wyniku finansowego netto od wartości średniej tego wskaźnika wyniosła więc ok. 17,9%, co oznacza, że rentowności osiągnięte w 2018 r. na poziomie wyniku finansowego netto przez poszczególne analizowane szpitale istotnie się między sobą różniły;

• osiem z jedenastu analizowanych szpitali wygenerowało w 2018 r. ujemną wartość wyniku finansowego netto powiększonego o amortyzację, łącznie ok. –18,1 mln zł;

• odchylenia wskaźników rentowności osiągniętych przez analizowane szpitale na poziomie wyniku finansowego z działalności operacyjnej (na sprzedaży) od wartości średniej tego wskaźnika wahały się w przedziale od –5,8% do +9,0%. Wartość międzyszczytowa odchylenia od wartości średniej wyniosła więc ok. 14,8%, co oznacza, że rentowności osiągnięte w 2018 r. na poziomie wyniku finansowego z działalności operacyjnej przez poszczególne analizowane szpitale istotnie się między sobą różniły;

• najbardziej nieefektywnym obszarem funkcjonowania szpitali był obszar kosztów osobowych. Średnia wartość udziału ustandaryzowanych kosztów osobowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali (ok. 77,7%) o ok. 8,0% przekroczyła wartość optymalną (obliczoną dla wirtualnego szpitala generującego udziały poszczególnych ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży na poziomie średniej z wartości ustandaryzowanych kosztów rodzajowych w ustandaryzowanych przychodach ze sprzedaży analizowanych szpitali);

• analiza obszaru przychodowego wykazała, że część szpitali (nr 2, 4, 8, 9, 10, 11) generowała przychody ze sprzedaży na niesatysfakcjonującym poziomie, ale jednocześnie wyraźnie wskazała, że jakkolwiek wartość generowanych przez szpital przychodów ze sprzedaży ma znaczny wpływ na jego wyniki finansowe, to nie jest to jedyny czynnik wpływający na efektywność finansową szpitali. Jednocześnie należy podkreślić, że jakość zarządzania wbrew utartym poglądom ma również ogromny wpływ na poziom generowanych przez szpitale przychodów ze sprzedaży, i to nie tylko w obszarach działalności nielimitowanej współpracy szpitala z NFZ i obszarach działalności komercyjnej, ale również w ramach limitowanej współpracy z NFZ;