Zasady wyceny procedur medycznych

Jednym z najważniejszych, a równocześnie najbardziej pracochłonnym elementem wdrożenia nowego standardu rachunku kosztów w podmiotach leczniczych jest prawidłowa wycena procedur medycznych. O szczegółach w „Menedżerze Zdrowia” pisze Piotr Magdziarz.

Analiza Piotra Magdziarza, partnera zarządzającego w Formedis Medical Management & Consulting:

– Brak jednolitych zasad prowadzenia rachunku kosztów przez świadczeniodawców ma wpływ zarówno na ograniczone możliwości zarządzania podmiotami, jak i zbierania rzetelnych i porównywalnych danych na potrzeby wyceny świadczeń opieki zdrowotnej finansowanych ze środków publicznych – tak w ocenie skutków regulacji Ministerstwo Zdrowia uzasadniało konieczność wprowadzenia jednolitego standardu rachunku kosztów w podmiotach leczniczych.

W konsekwencji 19 listopada 2020 r. w Dzienniku Ustaw opublikowano Rozporządzenie Ministra Zdrowia z 26 października 2020 r. w sprawie zaleceń dotyczących standardu rachunku kosztów u świadczeniodawców (Dz.U. 2020 poz. 2045). Rozporządzenie jest aktem wykonawczym do Ustawy z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz.U. 2020 poz. 2045 z późn. zm.), która zgodnie z zapisami art. 31lc ust. 6 zobowiązuje wszystkie podmioty lecznicze (z wyłączeniem wskazanych w art. 31lc ust. 8 – m.in. udzielających świadczeń opieki zdrowotnej wyłącznie w zakresie podstawowej opieki zdrowotnej) do wdrożenia z dniem wejścia w życie rozporządzenia, tj. 1 stycznia 2021 r., nowego standardu rachunku kosztów.

Jednym z najważniejszych, a równocześnie najbardziej pracochłonnym elementem wdrożenia nowego standardu rachunku kosztów w podmiotach leczniczych jest prawidłowa wycena procedur medycznych. Stanowi ona podstawową informację kosztową dotyczącą nie tylko rentowności pojedynczych świadczeń realizowanych przez proceduralne ośrodki powstawania kosztów (OPK proceduralne), lecz także rentowności zadaniowych ośrodków powstawania kosztów (OPK zadaniowe), na rzecz których OPK proceduralne realizują procedury medyczne.

Artykuł 1 § 4 rozporządzenia określa trzy etapy kalkulacji kosztu wytworzenia OPK: etap I – ewidencja kosztów bezpośrednich OPK, etap II – alokacja kosztów pośrednich, wynikająca z kosztów OPK działalności pomocniczej na rzecz innych OPK, etap III – alokacja pozostałych kosztów pośrednich, wynikająca z kosztów OPK działalności podstawowej, w tym kosztów OPK proceduralnych na rzecz OPK, dla których realizowały usługi. Kalkulacja pozostałych kosztów pośrednich, o których mowa w etapie III, wymaga dokonania wyceny kosztów wytworzenia procedur medycznych realizowanych przez OPK proceduralne.

Na koszty wytworzenia procedury medycznej składa się suma kosztów bezpośrednich procedury medycznej i kosztów pośrednich procedury medycznej (ryc. 1).

Koszt bezpośredni procedury medycznej stanowi łączny koszt zasobów materiałowych i osobowych zużywanych podczas wykonywania procedury medycznej (ryc. 2), zgodnie z przyjętym przez podmiot leczniczy sposobem wyceny procedur medycznych, o czym będzie mowa w dalszej części artykułu.

Koszt pośredni procedury medycznej stanowią pozostałe koszty OPK proceduralnego, niebędące kosztem bezpośrednim procedury medycznej, w tym przede wszystkim koszty infrastruktury budowlanej i sprzętowej OPK proceduralnego przypadające na jedną procedurę medyczną (ryc. 3).

Przed przystąpieniem do wyceny kosztów wytworzenia procedur medycznych podmiot leczniczy jest zobowiązany do prawidłowego wyodrębnienia funkcjonujących w jego strukturze organizacyjnej OPK proceduralnych.

Następnie – zgodnie z zapisami ust. 5 § 7 Rozporządzenia – podmiot leczniczy dla każdego wyodrębnionego OPK proceduralnego sporządza wykaz procedur, które są w nim wykonywane, z wykorzystaniem aktualnego słownika procedur medycznych (ICD-9 PL). Jeśli w ramach jakiegokolwiek OPK proceduralnego wykonywane są procedury, które nie mają kodu w klasyfikacji ICD-9 PL, ustawodawca dopuszcza użycie kodu własnego. Kod własny może być również użyty, jeżeli zdaniem podmiotu leczniczego doprecyzowuje informację o wykonywanej procedurze. W przypadku wykazania kodów własnych podmiot leczniczy – w ramach udostępniania danych Agencji Oceny Technologii Medycznych i Taryfikacji – przekazuje słownik kodów własnych z przyporządkowaniem kodu ze słownika ICD-9 PL.

Po sporządzeniu wykazu wykonywanych procedur medycznych dla każdej procedury umieszczonej w wykazie OPK proceduralnego podmiot leczniczy sporządza ilościowe zestawienie zasobów materiałowych zużywanych podczas jej wykonywania oraz zestawienie zaangażowanego personelu medycznego wraz z kosztami osobowymi tego personelu, zgodnie z przyjętym przez podmiot leczniczy sposobem wyceny procedur medycznych, o czym będzie mowa w dalszej części artykułu.

W kolejnym kroku dla wszystkich procedur medycznych realizowanych w poszczególnych OPK proceduralnych podmiot leczniczy sporządza i prowadzi ilościową ewidencję ich wykonania.

Po zrealizowaniu powyższych prac podmiot leczniczy może przystąpić do wyceny procedur medycznych, a ściślej – według nomenklatury przyjętej w Rozporządzeniu – do „wyceny kosztów wytworzenia procedury medycznej”.

Trzy metody wyceny

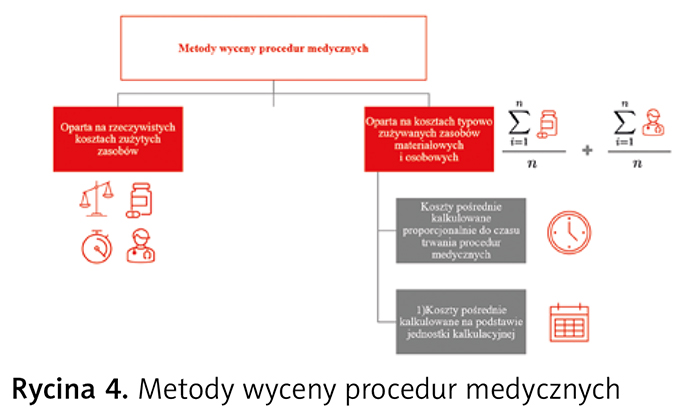

W załączniku nr 9 do rozporządzenia przedstawiono trzy metody wyceny kosztów wytworzenia procedur medycznych (ryc. 4):

1) według rzeczywistych kosztów zużytych zasobów,

2) na podstawie kosztów typowo zużywanych zasobów materiałowych i osobowych przy sposobie naliczania kosztów pośrednich proporcjonalnie do czasu trwania procedur medycznych,

3) na podstawie kosztów typowo zużywanych zasobów materiałowych i osobowych przy sposobie naliczania kosztów pośrednich na podstawie jednostki kalkulacyjnej.

Podmioty lecznicze mają możliwość wyboru jednej z tych metod w zależności od posiadanych zasobów informatycznych.

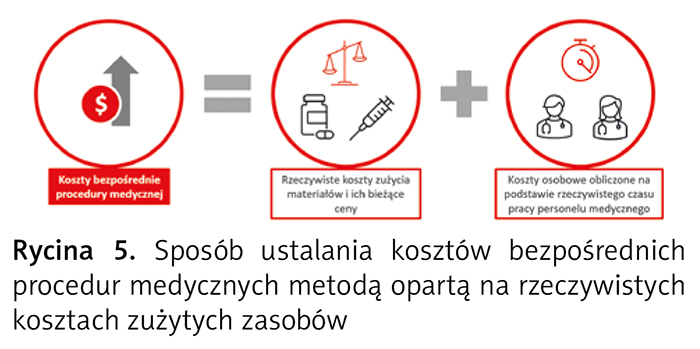

W metodzie opartej na rzeczywistych kosztach wartość zasobów zużywanych bezpośrednio do wykonania procedury medycznej ustala się na bazie zewidencjonowanego zużycia, czyli koszty materiałowe ustala się na podstawie rzeczywistego zużycia i bieżących cen materiałów, a koszty osobowe na podstawie rzeczywistego czasu pracy personelu medycznego z grup zawodowych wykonujących daną procedurę medyczną i stawek wynagrodzeń obliczonych zgodnie z zasadami opisanymi poniżej (ryc. 5).

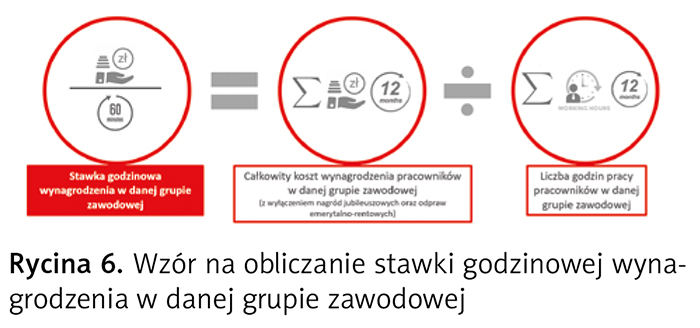

Koszty osobowe poszczególnych grup zawodowych personelu medycznego wykonującego daną procedurę (lekarze, pielęgniarki, technicy oraz pozostały personel medyczny) są kalkulowane odrębnie dla każdego OPK proceduralnego i obejmują koszty wynagrodzeń niezależnie od form zatrudnienia. W przypadku umów o pracę są to koszty wynagrodzeń (z wyłączeniem kosztów nagród jubileuszowych oraz odpraw emerytalnych lub rentowych) wraz pochodnymi (składki ZUS emerytalne, rentowe, wypadkowe, Fundusz Pracy i Fundusz Solidarnościowy, Fundusz Emerytur Pomostowych, Fundusz Gwarantowanych Świadczeń Pracowniczych, Pracowniczy Plan Kapitałowy). W przypadku pozostałych form zatrudnienia są to ponoszone przez świad czeniodawcę koszty podwykonawstwa medycznego lub umów cywilnoprawnych (kontraktów lub umów-zleceń, o dzieło i in.). Koszty wynagrodzeń przypadające na jedną godzinę pracy oblicza się na podstawie całościowego zatrudnienia pracownika w podmiocie w przyjętym okresie, np. jednego roku (ryc. 6).

Liczba etatów przeliczeniowych personelu zatrudnionego w poszczególnych OPK proceduralnych ustalana jest przy założeniu, że jeden etat obejmuje przeciętnie 160 godzin pracy miesięcznie.

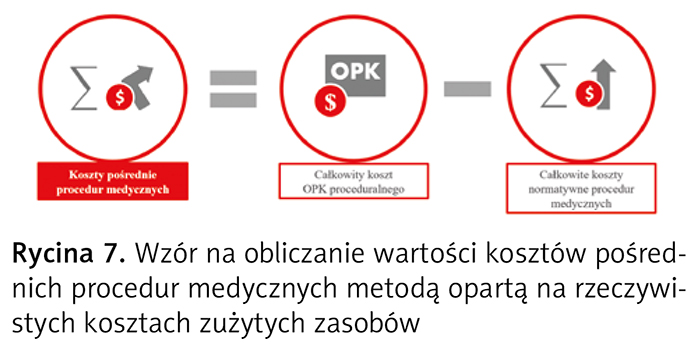

Wysokość kosztów pośrednich procedur medycznych zrealizowanych w OPK proceduralnym oblicza się tą metodą jako różnicę między całkowitym kosztem tego OPK proceduralnego a całkowitymi kosztami bezpośrednimi procedur medycznych wykonanych w tym OPK (ryc. 7).

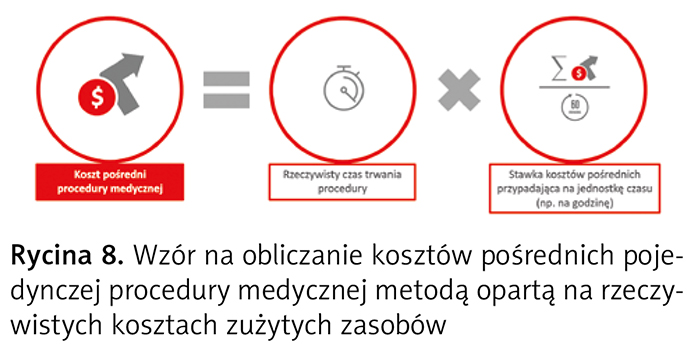

Koszty pośrednie przypisuje się do procedury medycznej na podstawie rzeczywistego czasu wykonywania tej procedury i stawki kosztów pośrednich przypadających na jednostkę czasu (ryc. 8).

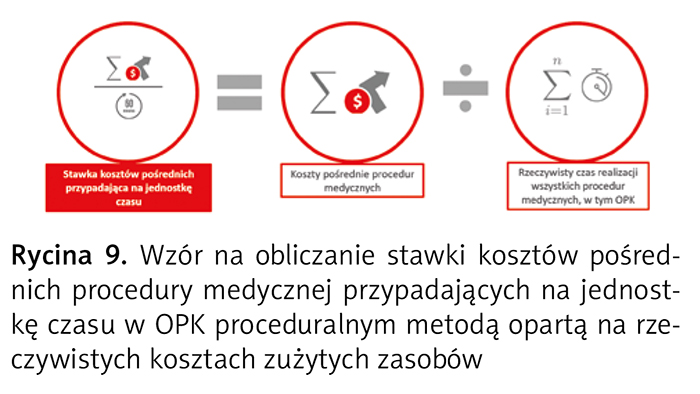

Stawkę kosztów pośrednich procedury medycznej przypadających na jednostkę czasu w OPK proceduralnym ustala się w okresie rozliczeniowym, dzieląc koszty pośrednie OPK proceduralnego przez całkowity rzeczywisty czas realizacji wszystkich procedur medycznych w tym OPK (ryc. 9).

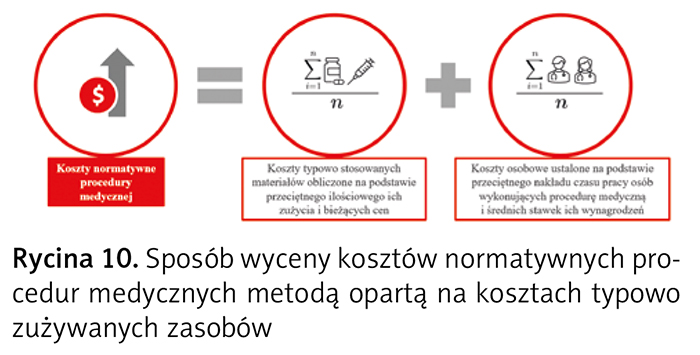

W metodzie opartej na kosztach typowo zużywanych zasobów jednostkowe koszty normatywne procedury medycznej są ustalane na podstawie jej rutynowego wykonania, standardowo stosowanych materiałów, przeciętnego ilościowego zużycia i bieżących cen materiałów oraz kosztów osobowych obliczonych według przeciętnego nakładu czasu pracy osób wykonujących procedurę medyczną i stawek ich wynagrodzeń (ryc. 10) zgodnie z zasadami wskazanymi powyżej.

Jak wcześniej wspomniano, w metodzie opartej na kosztach typowo zużywanych zasobów koszty pośrednie procedur medycznych mogą być kalkulowane na dwa sposoby:

1) proporcjonalnie do czasu trwania procedur medycznych,

2) na podstawie jednostki kalkulacyjnej.

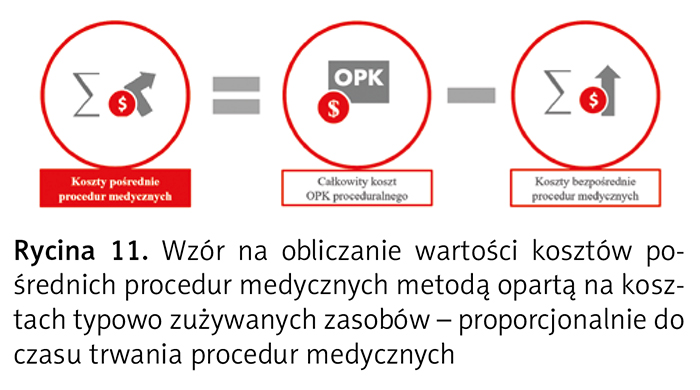

W przypadku pierwszego sposobu wartość kosztów pośrednich procedur medycznych oblicza się jako różnicę między całkowitym kosztem OPK proceduralnego a całkowitymi kosztami normatywnymi procedur medycznych (suma iloczynów liczby wykonanych procedur medycznych i ich jednostkowych kosztów normatywnych) wykonanych w tym OPK (ryc. 11).

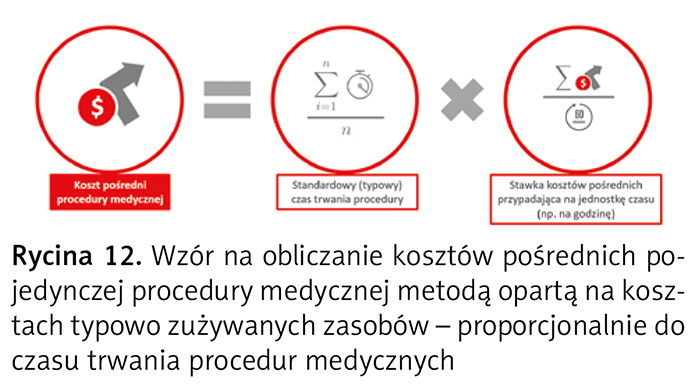

Koszty pośrednie przypisuje się do procedury medycznej na podstawie typowego czasu wykonywania tej procedury i stawki kosztów pośrednich przypadających na jednostkę czasu (ryc. 12).

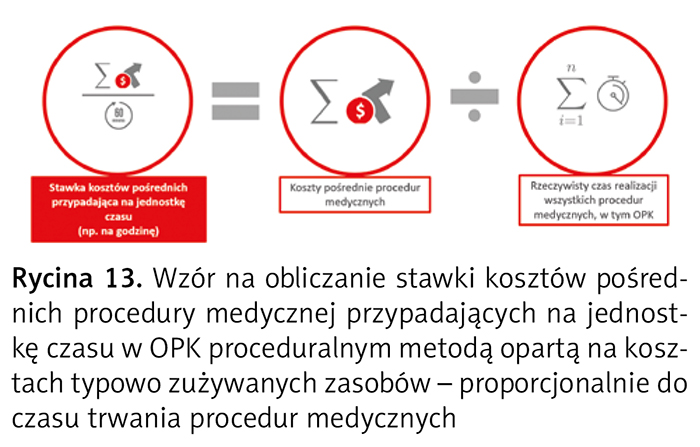

Stawkę kosztów pośrednich procedury medycznej przypadających na jednostkę czasu w OPK proceduralnym ustala się cyklicznie, dzieląc koszty pośrednie OPK proceduralnego przez całkowity typowy czas realizacji wszystkich procedur medycznych w tym OPK (ryc. 13).

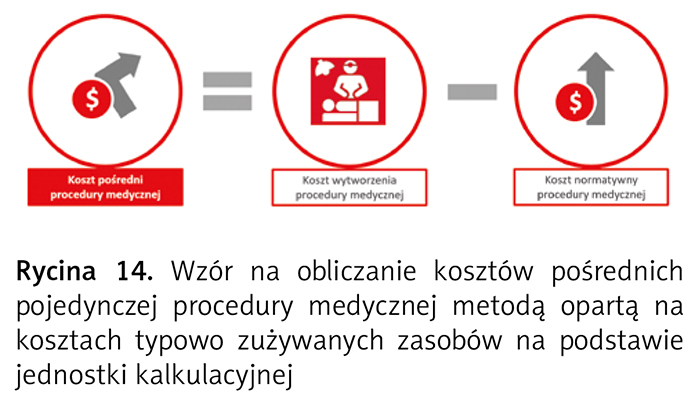

W przypadku obliczeń na podstawie jednostki kalkulacyjnej koszt pośredni procedury medycznej wycenionej metodą opartą na kosztach typowo zużywanych zasobów stanowi różnicę między kosztem wytworzenia a kosztem normatywnym danej procedury medycznej (ryc. 14).

Do wyliczenia kosztów wytworzenia procedury medycznej stosuje się narzut jednostki kalkulacyjnej na jednostkowy koszt normatywny danej procedury medycznej, który jest iloczynem kosztu wytworzenia jednostki kalkulacyjnej i jednostkowego kosztu normatywnego procedury medycznej (ryc. 15).

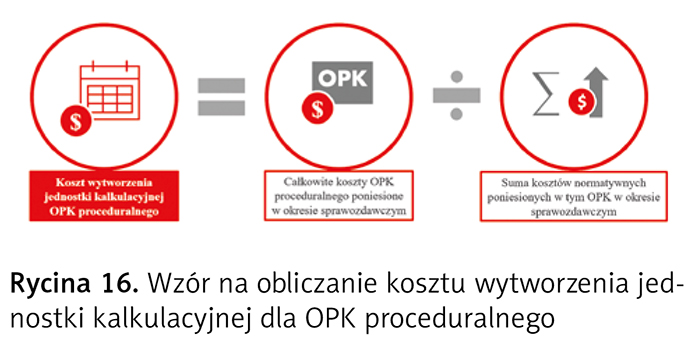

Koszt wytworzenia jednostki kalkulacyjnej dla OPK proceduralnego wylicza się przez podzielenie całkowitych kosztów OPK poniesionych w okresie sprawozdawczym przez sumę kosztów normatywnych poniesionych w tym OPK w tym okresie (ryc. 16).

Należy pamiętać, że zastosowanie metody opartej na kosztach typowo zużywanych zasobów wymaga co najmniej corocznej aktualizacji wyceny procedur medycznych lub każdorazowo, gdy zmieniła się technologia wykonywania danej procedury.

Organizacja procesu wyceny kosztów wytworzenia procedur medycznych powinna być poprzedzona:

1) powołaniem w ramach podmiotu leczniczego zespołu ds. wyceny procedur medycznych, w skład którego wejdą zarówno pracownicy medyczni (w tym pracownicy medyczni reprezentujący poszczególne OPK proceduralne wyodrębnione w podmiocie leczniczym), jak i pracownicy niemedyczni,

2) opracowaniem harmonogramu prac związanych z wyceną procedur medycznych w podmiocie leczniczym.

Tekst opublikowano w „Menedżerze Zdrowia” 3–4/2021. Czasopismo można zamówić na stronie: www.termedia.pl/mz/prenumerata.

W artykule przedstawiono teoretyczne zasady wyceny procedur medycznych wynikające z zapisów Rozporządzenia Ministra Zdrowia z 26 października 2020 r. w sprawie zaleceń dotyczących standardu rachunku kosztów u świadczeniodawców (Dz.U. 2020 poz. 2045).

– Brak jednolitych zasad prowadzenia rachunku kosztów przez świadczeniodawców ma wpływ zarówno na ograniczone możliwości zarządzania podmiotami, jak i zbierania rzetelnych i porównywalnych danych na potrzeby wyceny świadczeń opieki zdrowotnej finansowanych ze środków publicznych – tak w ocenie skutków regulacji Ministerstwo Zdrowia uzasadniało konieczność wprowadzenia jednolitego standardu rachunku kosztów w podmiotach leczniczych.

W konsekwencji 19 listopada 2020 r. w Dzienniku Ustaw opublikowano Rozporządzenie Ministra Zdrowia z 26 października 2020 r. w sprawie zaleceń dotyczących standardu rachunku kosztów u świadczeniodawców (Dz.U. 2020 poz. 2045). Rozporządzenie jest aktem wykonawczym do Ustawy z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz.U. 2020 poz. 2045 z późn. zm.), która zgodnie z zapisami art. 31lc ust. 6 zobowiązuje wszystkie podmioty lecznicze (z wyłączeniem wskazanych w art. 31lc ust. 8 – m.in. udzielających świadczeń opieki zdrowotnej wyłącznie w zakresie podstawowej opieki zdrowotnej) do wdrożenia z dniem wejścia w życie rozporządzenia, tj. 1 stycznia 2021 r., nowego standardu rachunku kosztów.

Jednym z najważniejszych, a równocześnie najbardziej pracochłonnym elementem wdrożenia nowego standardu rachunku kosztów w podmiotach leczniczych jest prawidłowa wycena procedur medycznych. Stanowi ona podstawową informację kosztową dotyczącą nie tylko rentowności pojedynczych świadczeń realizowanych przez proceduralne ośrodki powstawania kosztów (OPK proceduralne), lecz także rentowności zadaniowych ośrodków powstawania kosztów (OPK zadaniowe), na rzecz których OPK proceduralne realizują procedury medyczne.

Artykuł 1 § 4 rozporządzenia określa trzy etapy kalkulacji kosztu wytworzenia OPK: etap I – ewidencja kosztów bezpośrednich OPK, etap II – alokacja kosztów pośrednich, wynikająca z kosztów OPK działalności pomocniczej na rzecz innych OPK, etap III – alokacja pozostałych kosztów pośrednich, wynikająca z kosztów OPK działalności podstawowej, w tym kosztów OPK proceduralnych na rzecz OPK, dla których realizowały usługi. Kalkulacja pozostałych kosztów pośrednich, o których mowa w etapie III, wymaga dokonania wyceny kosztów wytworzenia procedur medycznych realizowanych przez OPK proceduralne.

Na koszty wytworzenia procedury medycznej składa się suma kosztów bezpośrednich procedury medycznej i kosztów pośrednich procedury medycznej (ryc. 1).

Koszt bezpośredni procedury medycznej stanowi łączny koszt zasobów materiałowych i osobowych zużywanych podczas wykonywania procedury medycznej (ryc. 2), zgodnie z przyjętym przez podmiot leczniczy sposobem wyceny procedur medycznych, o czym będzie mowa w dalszej części artykułu.

Koszt pośredni procedury medycznej stanowią pozostałe koszty OPK proceduralnego, niebędące kosztem bezpośrednim procedury medycznej, w tym przede wszystkim koszty infrastruktury budowlanej i sprzętowej OPK proceduralnego przypadające na jedną procedurę medyczną (ryc. 3).

Przed przystąpieniem do wyceny kosztów wytworzenia procedur medycznych podmiot leczniczy jest zobowiązany do prawidłowego wyodrębnienia funkcjonujących w jego strukturze organizacyjnej OPK proceduralnych.

Następnie – zgodnie z zapisami ust. 5 § 7 Rozporządzenia – podmiot leczniczy dla każdego wyodrębnionego OPK proceduralnego sporządza wykaz procedur, które są w nim wykonywane, z wykorzystaniem aktualnego słownika procedur medycznych (ICD-9 PL). Jeśli w ramach jakiegokolwiek OPK proceduralnego wykonywane są procedury, które nie mają kodu w klasyfikacji ICD-9 PL, ustawodawca dopuszcza użycie kodu własnego. Kod własny może być również użyty, jeżeli zdaniem podmiotu leczniczego doprecyzowuje informację o wykonywanej procedurze. W przypadku wykazania kodów własnych podmiot leczniczy – w ramach udostępniania danych Agencji Oceny Technologii Medycznych i Taryfikacji – przekazuje słownik kodów własnych z przyporządkowaniem kodu ze słownika ICD-9 PL.

Po sporządzeniu wykazu wykonywanych procedur medycznych dla każdej procedury umieszczonej w wykazie OPK proceduralnego podmiot leczniczy sporządza ilościowe zestawienie zasobów materiałowych zużywanych podczas jej wykonywania oraz zestawienie zaangażowanego personelu medycznego wraz z kosztami osobowymi tego personelu, zgodnie z przyjętym przez podmiot leczniczy sposobem wyceny procedur medycznych, o czym będzie mowa w dalszej części artykułu.

W kolejnym kroku dla wszystkich procedur medycznych realizowanych w poszczególnych OPK proceduralnych podmiot leczniczy sporządza i prowadzi ilościową ewidencję ich wykonania.

Po zrealizowaniu powyższych prac podmiot leczniczy może przystąpić do wyceny procedur medycznych, a ściślej – według nomenklatury przyjętej w Rozporządzeniu – do „wyceny kosztów wytworzenia procedury medycznej”.

Trzy metody wyceny

W załączniku nr 9 do rozporządzenia przedstawiono trzy metody wyceny kosztów wytworzenia procedur medycznych (ryc. 4):

1) według rzeczywistych kosztów zużytych zasobów,

2) na podstawie kosztów typowo zużywanych zasobów materiałowych i osobowych przy sposobie naliczania kosztów pośrednich proporcjonalnie do czasu trwania procedur medycznych,

3) na podstawie kosztów typowo zużywanych zasobów materiałowych i osobowych przy sposobie naliczania kosztów pośrednich na podstawie jednostki kalkulacyjnej.

Podmioty lecznicze mają możliwość wyboru jednej z tych metod w zależności od posiadanych zasobów informatycznych.

W metodzie opartej na rzeczywistych kosztach wartość zasobów zużywanych bezpośrednio do wykonania procedury medycznej ustala się na bazie zewidencjonowanego zużycia, czyli koszty materiałowe ustala się na podstawie rzeczywistego zużycia i bieżących cen materiałów, a koszty osobowe na podstawie rzeczywistego czasu pracy personelu medycznego z grup zawodowych wykonujących daną procedurę medyczną i stawek wynagrodzeń obliczonych zgodnie z zasadami opisanymi poniżej (ryc. 5).

Koszty osobowe poszczególnych grup zawodowych personelu medycznego wykonującego daną procedurę (lekarze, pielęgniarki, technicy oraz pozostały personel medyczny) są kalkulowane odrębnie dla każdego OPK proceduralnego i obejmują koszty wynagrodzeń niezależnie od form zatrudnienia. W przypadku umów o pracę są to koszty wynagrodzeń (z wyłączeniem kosztów nagród jubileuszowych oraz odpraw emerytalnych lub rentowych) wraz pochodnymi (składki ZUS emerytalne, rentowe, wypadkowe, Fundusz Pracy i Fundusz Solidarnościowy, Fundusz Emerytur Pomostowych, Fundusz Gwarantowanych Świadczeń Pracowniczych, Pracowniczy Plan Kapitałowy). W przypadku pozostałych form zatrudnienia są to ponoszone przez świad czeniodawcę koszty podwykonawstwa medycznego lub umów cywilnoprawnych (kontraktów lub umów-zleceń, o dzieło i in.). Koszty wynagrodzeń przypadające na jedną godzinę pracy oblicza się na podstawie całościowego zatrudnienia pracownika w podmiocie w przyjętym okresie, np. jednego roku (ryc. 6).

Liczba etatów przeliczeniowych personelu zatrudnionego w poszczególnych OPK proceduralnych ustalana jest przy założeniu, że jeden etat obejmuje przeciętnie 160 godzin pracy miesięcznie.

Wysokość kosztów pośrednich procedur medycznych zrealizowanych w OPK proceduralnym oblicza się tą metodą jako różnicę między całkowitym kosztem tego OPK proceduralnego a całkowitymi kosztami bezpośrednimi procedur medycznych wykonanych w tym OPK (ryc. 7).

Koszty pośrednie przypisuje się do procedury medycznej na podstawie rzeczywistego czasu wykonywania tej procedury i stawki kosztów pośrednich przypadających na jednostkę czasu (ryc. 8).

Stawkę kosztów pośrednich procedury medycznej przypadających na jednostkę czasu w OPK proceduralnym ustala się w okresie rozliczeniowym, dzieląc koszty pośrednie OPK proceduralnego przez całkowity rzeczywisty czas realizacji wszystkich procedur medycznych w tym OPK (ryc. 9).

W metodzie opartej na kosztach typowo zużywanych zasobów jednostkowe koszty normatywne procedury medycznej są ustalane na podstawie jej rutynowego wykonania, standardowo stosowanych materiałów, przeciętnego ilościowego zużycia i bieżących cen materiałów oraz kosztów osobowych obliczonych według przeciętnego nakładu czasu pracy osób wykonujących procedurę medyczną i stawek ich wynagrodzeń (ryc. 10) zgodnie z zasadami wskazanymi powyżej.

Jak wcześniej wspomniano, w metodzie opartej na kosztach typowo zużywanych zasobów koszty pośrednie procedur medycznych mogą być kalkulowane na dwa sposoby:

1) proporcjonalnie do czasu trwania procedur medycznych,

2) na podstawie jednostki kalkulacyjnej.

W przypadku pierwszego sposobu wartość kosztów pośrednich procedur medycznych oblicza się jako różnicę między całkowitym kosztem OPK proceduralnego a całkowitymi kosztami normatywnymi procedur medycznych (suma iloczynów liczby wykonanych procedur medycznych i ich jednostkowych kosztów normatywnych) wykonanych w tym OPK (ryc. 11).

Koszty pośrednie przypisuje się do procedury medycznej na podstawie typowego czasu wykonywania tej procedury i stawki kosztów pośrednich przypadających na jednostkę czasu (ryc. 12).

Stawkę kosztów pośrednich procedury medycznej przypadających na jednostkę czasu w OPK proceduralnym ustala się cyklicznie, dzieląc koszty pośrednie OPK proceduralnego przez całkowity typowy czas realizacji wszystkich procedur medycznych w tym OPK (ryc. 13).

W przypadku obliczeń na podstawie jednostki kalkulacyjnej koszt pośredni procedury medycznej wycenionej metodą opartą na kosztach typowo zużywanych zasobów stanowi różnicę między kosztem wytworzenia a kosztem normatywnym danej procedury medycznej (ryc. 14).

Do wyliczenia kosztów wytworzenia procedury medycznej stosuje się narzut jednostki kalkulacyjnej na jednostkowy koszt normatywny danej procedury medycznej, który jest iloczynem kosztu wytworzenia jednostki kalkulacyjnej i jednostkowego kosztu normatywnego procedury medycznej (ryc. 15).

Koszt wytworzenia jednostki kalkulacyjnej dla OPK proceduralnego wylicza się przez podzielenie całkowitych kosztów OPK poniesionych w okresie sprawozdawczym przez sumę kosztów normatywnych poniesionych w tym OPK w tym okresie (ryc. 16).

Należy pamiętać, że zastosowanie metody opartej na kosztach typowo zużywanych zasobów wymaga co najmniej corocznej aktualizacji wyceny procedur medycznych lub każdorazowo, gdy zmieniła się technologia wykonywania danej procedury.

Organizacja procesu wyceny kosztów wytworzenia procedur medycznych powinna być poprzedzona:

1) powołaniem w ramach podmiotu leczniczego zespołu ds. wyceny procedur medycznych, w skład którego wejdą zarówno pracownicy medyczni (w tym pracownicy medyczni reprezentujący poszczególne OPK proceduralne wyodrębnione w podmiocie leczniczym), jak i pracownicy niemedyczni,

2) opracowaniem harmonogramu prac związanych z wyceną procedur medycznych w podmiocie leczniczym.

Tekst opublikowano w „Menedżerze Zdrowia” 3–4/2021. Czasopismo można zamówić na stronie: www.termedia.pl/mz/prenumerata.

W artykule przedstawiono teoretyczne zasady wyceny procedur medycznych wynikające z zapisów Rozporządzenia Ministra Zdrowia z 26 października 2020 r. w sprawie zaleceń dotyczących standardu rachunku kosztów u świadczeniodawców (Dz.U. 2020 poz. 2045).