Długi nasze i wasze

Jak regulacje prawne wpłynęły na zadłużenie szpitali, czy zwiększenie finansowania Narodowego Funduszu Zdrowia przyczyniło się do zmniejszenia zobowiązań, czy są województwa, w których zadłużenie znacząco różni się od pozostałych?

Analiza Jarosława Kozery, właściciela firmy JS Konsulting Jarosław Kozera i byłego prezesa Stowarzyszenia Menedżerów Opieki Zdrowotnej STOMOZ, oraz Magdaleny Kozery, analityka biznesowego z JS Konsulting:

Zadłużenie szpitali jest problemem, z którym zmagamy się już od ponad 30 lat, czyli od momentu rozpoczęcia kompleksowej transformacji systemu politycznego, społecznego i gospodarczego. W tym czasie wiele kolejnych rządów próbowało ograniczać skalę i tempo przyrostu zobowiązań. Za jedną z najważniejszych, choć niewątpliwie nie jedyną przyczynę tego gwałtownego przyrostu długów można uznać wprowadzoną w grudniu 2000 r. ustawę o zmianie ustawy o negocjacyjnym systemie kształtowania przyrostu przeciętnych wynagrodzeń u przedsiębiorców oraz o zmianie niektórych ustaw i ustawy o ZOZ, zwaną potocznie „ustawą 203”, następnie ustawę z 15 kwietnia 2005 r. o pomocy publicznej i restrukturyzacji podmiotów publicznych, będącą pokłosiem wspomnianej „ustawy 2003”, oraz ustawę o działalności leczniczej z 2011 r., a także wyrok Trybunału Konstytucyjnego z 2019 r. To chyba najważniejsze regulacje prawne, które wpływały na stan zobowiązań szpitali na przestrzeni ostatnich lat. Z drugiej strony te same rządy przeznaczały coraz to większe środki na świadczenia zdrowotne, co oznaczało ogromny przyrost finansowania ze strony płatnika.

Celem artykułu będzie próba odpowiedzi na pytanie, jak regulacje prawne wpłynęły na stopień zadłużenia szpitali, czy wzrost finansowania Narodowego Funduszu Zdrowia przyczynił się do zmniejszenia się zobowiązań ogółem i zobowiązań wymagalnych, czy są województwa, w których zadłużenie znacząco różni się od pozostałych.

Z definicji – do zobowiązań wymagalnych zalicza się wszelkie bezsporne zobowiązania, których termin płatności dla dłużnika już minął, a które nie zostały uznane za przedawnione lub nie zostały umorzone. Od takich zobowiązań wierzyciel może naliczać odsetki karne. Zobowiązania całkowite oznaczają wszystkie zobowiązania jednostki, niezależnie od terminu ich wymagalności, tytułu zobowiązania czy statusu wierzyciela. Tak zdefiniowane zobowiązania całkowite są tożsame z ekonomiczną definicją zadłużenia.

Zaprezentowane poniżej informacje dotyczące lat 2003–2021 pochodzą z danych Ministerstwa Zdrowia i NFZ i zostały poddane analizie z wykorzystaniem narzędzia analitycznego Pulpit Menedżera Zdrowia.

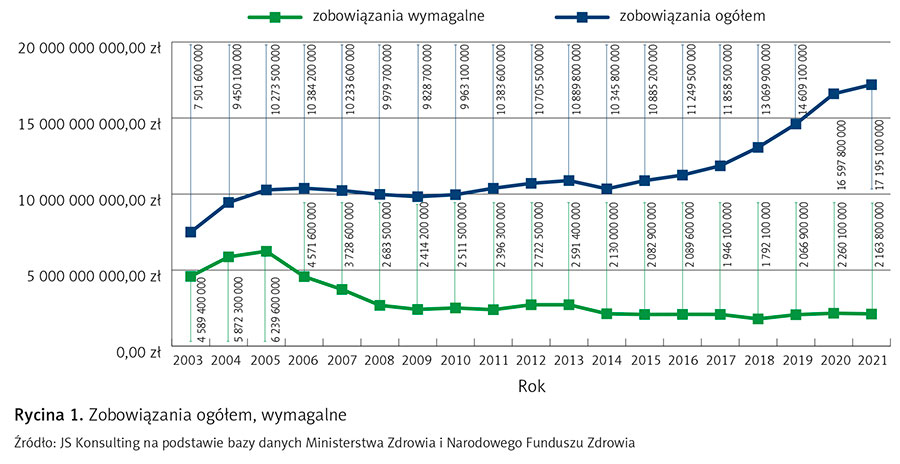

Analiza danych wykazała, że zobowiązania wymagalne w 2003 r. wyniosły 4,59 mld zł i wzrosły do poziomu 6,24 mld w 2005 r., co stanowiło 60 proc. zobowiązań ogółem (ryc. 1).

Było to z pewnością pokłosie słynnej „ustawy 203”, która nakazała szpitalom publicznym dokonać wysokiego wzrostu wynagrodzeń, nie zabezpieczyła jednak na ten cel żadnych środków. Setki szpitali znalazło się w okolicznościach zagrażających ich egzystencji. Dlatego też rząd techniczny premiera Marka Belki, wspierany głównie przez koalicję SLD-UP, podjął kolejną próbę rozwiązania problemu zadłużania się publicznych szpitali. W miejsce w zasadzie bezwarunkowego oddłużenia poszczególnych jednostek przyjęta 15 kwietnia 2005 r. ustawa o pomocy publicznej i restrukturyzacji publicznych zakładów opieki zdrowotnej uzależniła udzielenie pomocy zadłużonym placówkom od spełnienia przez nie określonych warunków, w szczególności od przedstawienia spójnego planu restrukturyzacji. Kolejne rządy kontynuowały program restrukturyzacji i przyniosło to wymierne efekty w postaci spadku zobowiązań wymagalnych od 2006 r. Wprawdzie zobowiązania ogółem jeszcze rosły, ale zobowiązania wymagalne spadły do poziomu 4,57 mld zł, co stanowiło 44 proc. zobowiązań ogółem. Na koniec 2009 r. zadłużenie wymagalne wynosiło niespełna 2,41 mld zł. Do redukcji zobowiązań wymagalnych przyczyniło się przekształcenie ich części w zobowiązania niewymagalne (tzw. rolowanie długu), co z jednej strony może być pozytywnym zjawiskiem (w szczególności wizerunkowym), ale z drugiej strony podraża znacznie koszt obsługi zobowiązań, za które ostatecznie płacimy my – pacjenci. Z przeprowadzonej analizy możemy domniemywać, że tzw. rolowanie długów stało się normą, którą można wytłumaczyć drastyczny wzrost zobowiązań ogółem, jaki miał miejsce od 2009 r., przy jednoczesnym prawie stałym poziomie zobowiązań wymagalnych. Kolejną ustawą, która mogła spowodować spadek zobowiązań wymagalnych, była ustawa z 15 kwietnia 2011 r. o działalności leczniczej. Trudno jednak jest ocenić jej skutek w postaci spadku zobowiązań wymagalnych, gdyż zgodnie z raportem NIK w spółki kapitałowe przekształcono jedynie 49 szpitali. W kolejnych latach (2012–2018) zobowiązania wymagalne systematycznie malały, osiągając najniższą wartość w 2018 r. – 1,79 mld zł. I tu mamy kolejny akt prawny, który może rzutować na obecne i przyszłe zobowiązania szpitali. Jest to wyrok Trybunału Konstytucyjnego z 29 listopada 2019 r., że samorządy, które są organami tworzącymi szpitali, nie muszą pokrywać ich strat finansowych.

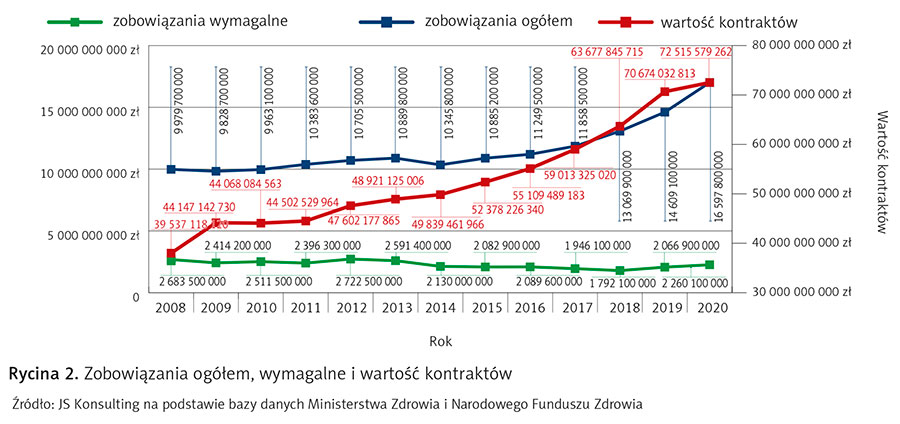

Przeanalizujemy teraz, jak na zadłużenie szpitali wpłynął wzrost finansowania przez NFZ w latach 2008–2020 (w części B2 planu finansowego NFZ koszty świadczeń opieki pomniejszone o pozycję B2.14 refundacje leków) (ryc. 2).

Analiza danych wykazała, że pomimo znacznego wzrostu finansowania od 2014 r., z poziomu ok. 50 mld zł do ok. 70 mld zł w 2020 r., zobowiązania wymagalne ani drgnęły. Ponad 20-miliardowy wzrost finansowania spowodował różnicę 130 mln, co stanowi ok. 6-procentowy wzrost wartości zobowiązań wymagalnych. W przypadku zobowiązań ogółem mamy do czynienia z funkcją liniową, co oznacza, że wraz ze wzrostem finansowania rosną zobowiązania ogółem. Inaczej mówiąc – każda dodatkowa złotówka w systemie powiększa długi szpitali.

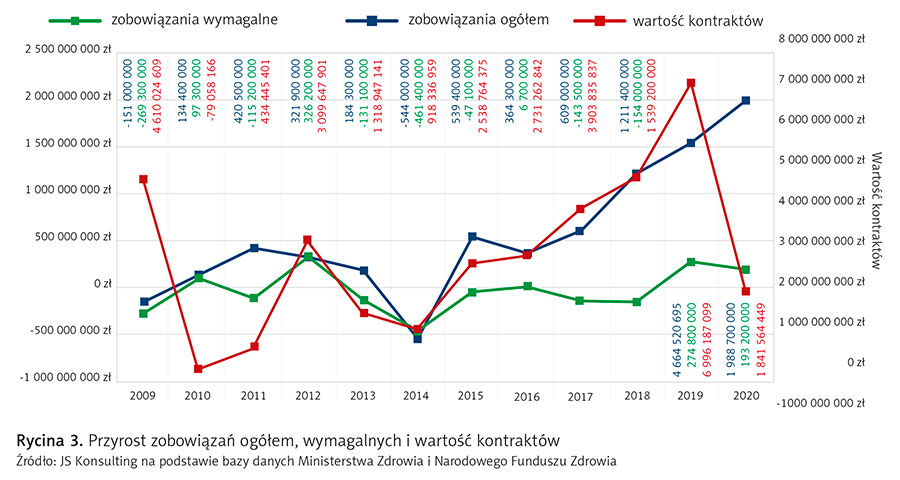

Na rycinie 3 prezentujemy przyrosty w stosunku rok do roku w przypadku wartości finansowania (wartość kontraktów) oraz zobowiązań wymagalnych i ogółem. I tu możemy zaobserwować, że od 2008 r. zobowiązania wymagalne cały czas spadały (największa różnica pomiędzy rokiem 2013 a 2014), a następnie zaczęły rosnąć (w 2019 r. ok. 274 mln zł, a następnie o kolejne 193 mln zł).

Jak widzimy, w ostatnich latach wprowadzono szereg zmian legislacyjnych, które miały za zadanie zredukować poziom zadłużenia wymagalnego. Bez wątpienia osiągnięto pewną poprawę. Niestety istotny wzrost finansowania, szczególnie w ostatnich 7 latach, nie tylko nie zredukował zobowiązań wymagalnych do bezpiecznego poziomu, lecz paradoksalnie zwiększał poziom zobowiązań ogółem. Przyjrzyjmy się zatem, jak wygląda sytuacja w poszczególnych województwach w roku 2020.

Analizując dane dotyczące poziomu zobowiązań wymagalnych na mieszkańca w 2020 r., można zauważyć, że najwyższy był on w województwach kujawsko-pomorskim i podkarpackim, najniższy w województwach pomorskim, zachodnio-pomorskim, lubuskim i opolskim. Przy czym poziom zobowiązań wymagalnych na mieszkańca jest ponad 7,5 razy wyższy w województwie kujawsko-pomorskim w stosunku do województwa opolskiego (ryc. 4).

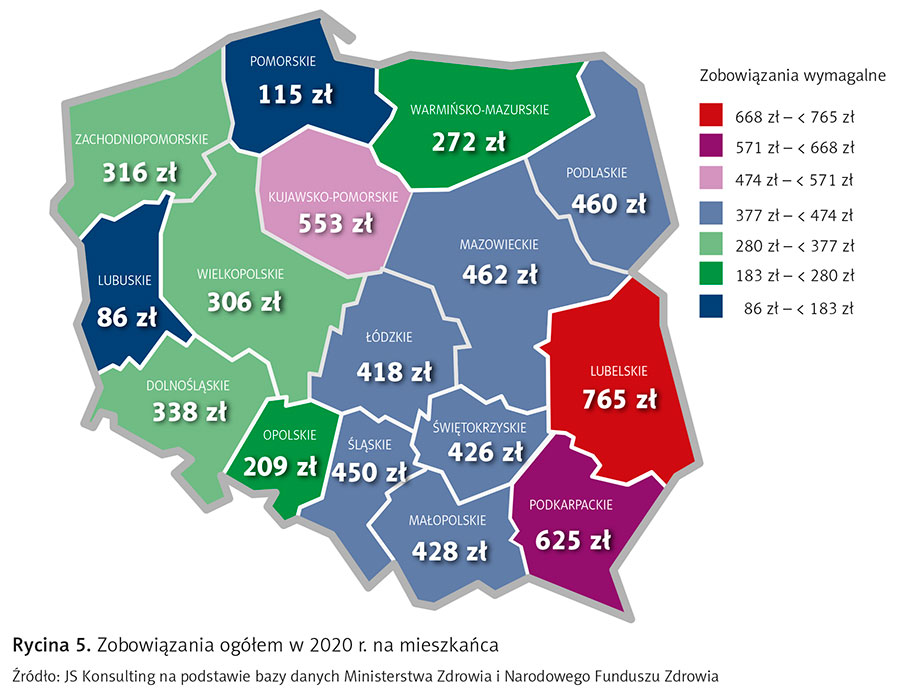

Poziom zobowiązań ogółem na mieszkańca w 2020 r. znacząco się różnił w poszczególnych województwach. Najniższy był w województwach północnych i zachodnich, a najwyższy na ścianie południowo-wschodniej. Najniższy poziom zaobserwowano w województwach pomorskim i lubuskim, a najwyższy w województwach lubelskim i podkarpackim. Poziom zobowiązań ogółem na mieszkańca był ok. 9 razy wyższy w województwie lubelskim w stosunku do województwa lubuskiego (ryc. 5).

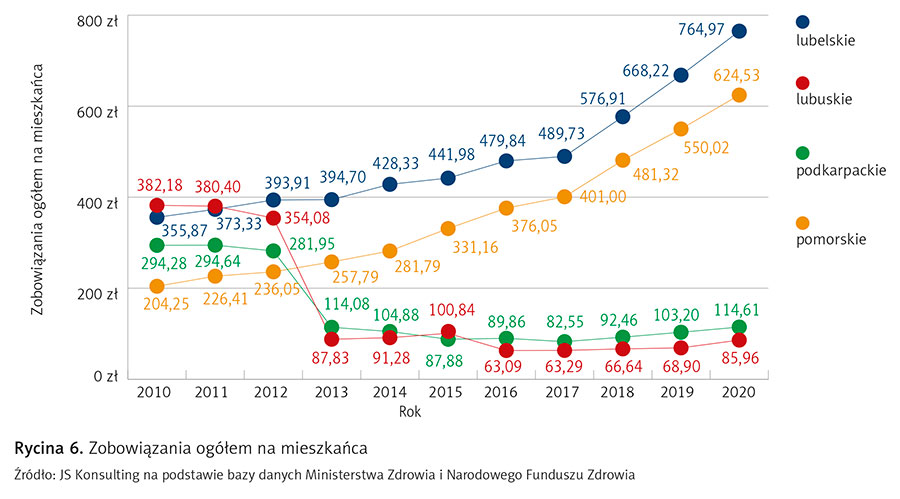

Na rycinie 6 przedstawiono, jak rosły zobowiązania ogółem i wymagalne w latach 2010–2020 na mieszkańca dla czterech skrajnych województw, tj. o największym i najmniejszym wskaźniku zadłużenia na mieszkańca.

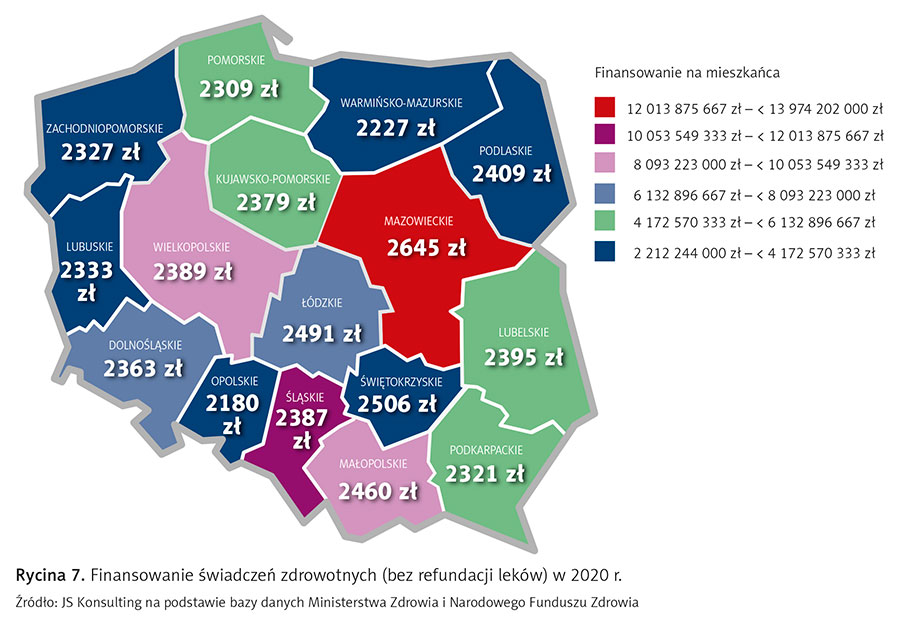

Dla pełnego obrazu sytuacji na rycinie 7 przedstawiono poziom finansowania świadczeń na mieszkańca w 2020 r. dla poszczególnych województw.

Najwyższy poziom finansowania na mieszkańca w 2020 r. odnotowano w województwach mazowieckim, łódzkim, najniższy w opolskim i warmińsko-mazurskim. Poza jednym województwem (mazowieckim), gdzie finansowanie jest wyższe (może to wynikać z mnogości dużych jednostek w postaci instytutów, szpitali centralnych, klinicznych itp.), nie ma istotnych dysproporcji, jeśli chodzi o kwestie finansowania na mieszkańca.

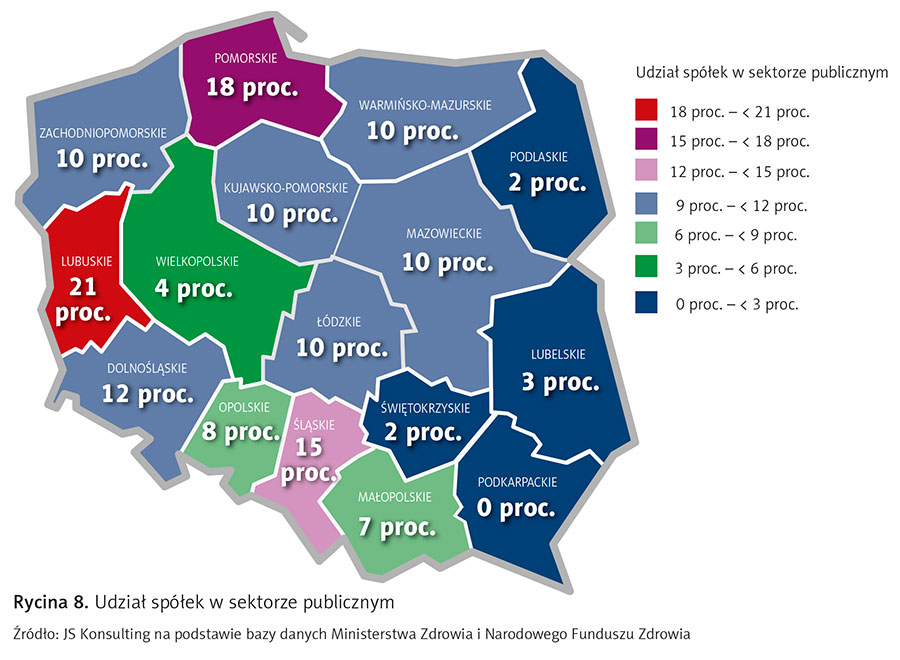

Próbowaliśmy odpowiedzieć na pytanie, dlaczego w niektórych województwach mimo braku drastycznych różnic w finansowaniu istnieją bardzo duże dysproporcje w wysokości zobowiązań. Postanowiliśmy przeanalizować formę kapitałową szpitali i pod tym kątem przyjrzeć się temu zagadnieniu. Na rycinie 8 przedstawiono procentowy udział spółek w sektorze publicznym w 2020 r.

Wynika z niej, że na tzw. ścianie wschodniej, czyli w województwach lubelskim, podlaskim, podkarpackim, nie występują spółki jako forma prowadzenia szpitala lub występują w minimalnym zakresie. Z kolei w województwach lubuskim i pomorskim udział spółek jako formy prowadzenia działalności jest najwyższy.

Zestawiając mapę na rycinie 8 z mapami przedstawiającymi zobowiązania ogółem (ryc. 5) i zobowiązania wymagalne (ryc. 4) na mieszkańca w 2020 r. oraz mapą finansowania na mieszkańca (ryc. 7), można zaobserwować pewne korelacje. Województwa pomorskie i lubuskie, gdzie jest najwyższy odsetek szpitali prowadzonych jako spółki, mimo niższego niż średnia finansowania ze strony NFZ na mieszkańca wykazywały znacznie niższy poziom zobowiązań ogółem i wymagalnych niż województwa z tzw. ściany wschodniej. Jak już wcześniej wspomniano, poziom zobowiązań ogółem na mieszkańca jest ok. 9 razy wyższy w województwie lubelskim w stosunku do województwa lubuskiego.

Czy można zatem powiedzieć, że forma prowadzenia działalności jest kluczowa, jeśli chodzi o zadłużenie polskich szpitali? Z pewnością powyższe analizy skłaniają do takiej tezy, ale wydaje nam się, że problem jest bardziej skomplikowany. Tło historyczne zadłużenia polskich szpitali, które zostało przedstawione na początku, pokazuje, że regulacje prawne wprowadzone na przestrzeni lat ograniczyły poziom zadłużenia, ale go nie wyeliminowały, i to pomimo gwałtownie wzrastającego w ciągu kilku ostatnich lat finansowania. Jak pisaliśmy, były okresy, w których uzależniano udzielenie pomocy zadłużonym placówkom od spełnienia przez nie określonych warunków, w szczególności od przedstawienia spójnego planu restrukturyzacji. Nie były to wprawdzie wymagania nadmiernie wygórowane, niemniej zainicjowały one zmianę sposobu myślenia polityków, organów założycielskich i zarządzających szpitalami publicznymi.

Wiele innych regulacji, związanych z odgórną realizacją pewnych „zobowiązań” polityków, miało jednak bardzo negatywny wpływ na postawy niektórych zarządzających szpitalami. W naszej ocenie bardzo częsty był brak zainteresowania wprowadzaniem restrukturyzacji i jakichkolwiek reform, gdyż zawsze kłopoty finansowe i wielomilionowe długi można było wytłumaczyć tymi odgórnymi nakazami. Zjawisko tzw. rolowania długów, które było konsekwencją narastających zobowiązań wymagalnych, poprawiało sytuację tylko na papierze. Przecież za obsługę firm, kancelarii prawnych trzeba było zapłacić. Po zamianie zobowiązań wymagalnych na długoterminowe już nikt nie pytał o pozycję pod tytułem „koszty finansowe” w rachunku zysków i strat. Podobna sytuacja ma miejsce po wyroku Trybunału Konstytucyjnego z 29 listopada 2019 r., zgodnie z którym samorządy nie muszą pokrywać strat finansowych szpitali. Zwracamy uwagę na wzrost zobowiązań obu kategorii po 2019 r. Jak widać, wszystkie te regulacje obniżają motywację do przeprowadzania programów restrukturyzacji lub reform czy to przez zarządzających placówkami, czy przez samorządy, czy inne organy założycielskie. A do zrobienia jest wiele. I mamy nadzieję, że nasze poprzednie artykuły były inspiracją do działania i wskazówką, jak poprawić efektywność i uniknąć marnotrawstwa zasobów. Trzeba pamiętać, że wciąż jest to publiczny pieniądz, za który musimy być odpowiedzialni.

Tekst opublikowano w „Menedżerze Zdrowia” 1–2/2022. Czasopismo można zamówić na stronie: www.termedia.pl/mz/prenumerata.

Przeczytaj także: „Szpitale droższe od pięciogwiazdkowych hoteli”, „Wrobieni w szpitale” i „Jak efektywniej wydawać pieniądze”.

Zadłużenie szpitali jest problemem, z którym zmagamy się już od ponad 30 lat, czyli od momentu rozpoczęcia kompleksowej transformacji systemu politycznego, społecznego i gospodarczego. W tym czasie wiele kolejnych rządów próbowało ograniczać skalę i tempo przyrostu zobowiązań. Za jedną z najważniejszych, choć niewątpliwie nie jedyną przyczynę tego gwałtownego przyrostu długów można uznać wprowadzoną w grudniu 2000 r. ustawę o zmianie ustawy o negocjacyjnym systemie kształtowania przyrostu przeciętnych wynagrodzeń u przedsiębiorców oraz o zmianie niektórych ustaw i ustawy o ZOZ, zwaną potocznie „ustawą 203”, następnie ustawę z 15 kwietnia 2005 r. o pomocy publicznej i restrukturyzacji podmiotów publicznych, będącą pokłosiem wspomnianej „ustawy 2003”, oraz ustawę o działalności leczniczej z 2011 r., a także wyrok Trybunału Konstytucyjnego z 2019 r. To chyba najważniejsze regulacje prawne, które wpływały na stan zobowiązań szpitali na przestrzeni ostatnich lat. Z drugiej strony te same rządy przeznaczały coraz to większe środki na świadczenia zdrowotne, co oznaczało ogromny przyrost finansowania ze strony płatnika.

Celem artykułu będzie próba odpowiedzi na pytanie, jak regulacje prawne wpłynęły na stopień zadłużenia szpitali, czy wzrost finansowania Narodowego Funduszu Zdrowia przyczynił się do zmniejszenia się zobowiązań ogółem i zobowiązań wymagalnych, czy są województwa, w których zadłużenie znacząco różni się od pozostałych.

Z definicji – do zobowiązań wymagalnych zalicza się wszelkie bezsporne zobowiązania, których termin płatności dla dłużnika już minął, a które nie zostały uznane za przedawnione lub nie zostały umorzone. Od takich zobowiązań wierzyciel może naliczać odsetki karne. Zobowiązania całkowite oznaczają wszystkie zobowiązania jednostki, niezależnie od terminu ich wymagalności, tytułu zobowiązania czy statusu wierzyciela. Tak zdefiniowane zobowiązania całkowite są tożsame z ekonomiczną definicją zadłużenia.

Zaprezentowane poniżej informacje dotyczące lat 2003–2021 pochodzą z danych Ministerstwa Zdrowia i NFZ i zostały poddane analizie z wykorzystaniem narzędzia analitycznego Pulpit Menedżera Zdrowia.

Analiza danych wykazała, że zobowiązania wymagalne w 2003 r. wyniosły 4,59 mld zł i wzrosły do poziomu 6,24 mld w 2005 r., co stanowiło 60 proc. zobowiązań ogółem (ryc. 1).

Było to z pewnością pokłosie słynnej „ustawy 203”, która nakazała szpitalom publicznym dokonać wysokiego wzrostu wynagrodzeń, nie zabezpieczyła jednak na ten cel żadnych środków. Setki szpitali znalazło się w okolicznościach zagrażających ich egzystencji. Dlatego też rząd techniczny premiera Marka Belki, wspierany głównie przez koalicję SLD-UP, podjął kolejną próbę rozwiązania problemu zadłużania się publicznych szpitali. W miejsce w zasadzie bezwarunkowego oddłużenia poszczególnych jednostek przyjęta 15 kwietnia 2005 r. ustawa o pomocy publicznej i restrukturyzacji publicznych zakładów opieki zdrowotnej uzależniła udzielenie pomocy zadłużonym placówkom od spełnienia przez nie określonych warunków, w szczególności od przedstawienia spójnego planu restrukturyzacji. Kolejne rządy kontynuowały program restrukturyzacji i przyniosło to wymierne efekty w postaci spadku zobowiązań wymagalnych od 2006 r. Wprawdzie zobowiązania ogółem jeszcze rosły, ale zobowiązania wymagalne spadły do poziomu 4,57 mld zł, co stanowiło 44 proc. zobowiązań ogółem. Na koniec 2009 r. zadłużenie wymagalne wynosiło niespełna 2,41 mld zł. Do redukcji zobowiązań wymagalnych przyczyniło się przekształcenie ich części w zobowiązania niewymagalne (tzw. rolowanie długu), co z jednej strony może być pozytywnym zjawiskiem (w szczególności wizerunkowym), ale z drugiej strony podraża znacznie koszt obsługi zobowiązań, za które ostatecznie płacimy my – pacjenci. Z przeprowadzonej analizy możemy domniemywać, że tzw. rolowanie długów stało się normą, którą można wytłumaczyć drastyczny wzrost zobowiązań ogółem, jaki miał miejsce od 2009 r., przy jednoczesnym prawie stałym poziomie zobowiązań wymagalnych. Kolejną ustawą, która mogła spowodować spadek zobowiązań wymagalnych, była ustawa z 15 kwietnia 2011 r. o działalności leczniczej. Trudno jednak jest ocenić jej skutek w postaci spadku zobowiązań wymagalnych, gdyż zgodnie z raportem NIK w spółki kapitałowe przekształcono jedynie 49 szpitali. W kolejnych latach (2012–2018) zobowiązania wymagalne systematycznie malały, osiągając najniższą wartość w 2018 r. – 1,79 mld zł. I tu mamy kolejny akt prawny, który może rzutować na obecne i przyszłe zobowiązania szpitali. Jest to wyrok Trybunału Konstytucyjnego z 29 listopada 2019 r., że samorządy, które są organami tworzącymi szpitali, nie muszą pokrywać ich strat finansowych.

Przeanalizujemy teraz, jak na zadłużenie szpitali wpłynął wzrost finansowania przez NFZ w latach 2008–2020 (w części B2 planu finansowego NFZ koszty świadczeń opieki pomniejszone o pozycję B2.14 refundacje leków) (ryc. 2).

Analiza danych wykazała, że pomimo znacznego wzrostu finansowania od 2014 r., z poziomu ok. 50 mld zł do ok. 70 mld zł w 2020 r., zobowiązania wymagalne ani drgnęły. Ponad 20-miliardowy wzrost finansowania spowodował różnicę 130 mln, co stanowi ok. 6-procentowy wzrost wartości zobowiązań wymagalnych. W przypadku zobowiązań ogółem mamy do czynienia z funkcją liniową, co oznacza, że wraz ze wzrostem finansowania rosną zobowiązania ogółem. Inaczej mówiąc – każda dodatkowa złotówka w systemie powiększa długi szpitali.

Na rycinie 3 prezentujemy przyrosty w stosunku rok do roku w przypadku wartości finansowania (wartość kontraktów) oraz zobowiązań wymagalnych i ogółem. I tu możemy zaobserwować, że od 2008 r. zobowiązania wymagalne cały czas spadały (największa różnica pomiędzy rokiem 2013 a 2014), a następnie zaczęły rosnąć (w 2019 r. ok. 274 mln zł, a następnie o kolejne 193 mln zł).

Jak widzimy, w ostatnich latach wprowadzono szereg zmian legislacyjnych, które miały za zadanie zredukować poziom zadłużenia wymagalnego. Bez wątpienia osiągnięto pewną poprawę. Niestety istotny wzrost finansowania, szczególnie w ostatnich 7 latach, nie tylko nie zredukował zobowiązań wymagalnych do bezpiecznego poziomu, lecz paradoksalnie zwiększał poziom zobowiązań ogółem. Przyjrzyjmy się zatem, jak wygląda sytuacja w poszczególnych województwach w roku 2020.

Analizując dane dotyczące poziomu zobowiązań wymagalnych na mieszkańca w 2020 r., można zauważyć, że najwyższy był on w województwach kujawsko-pomorskim i podkarpackim, najniższy w województwach pomorskim, zachodnio-pomorskim, lubuskim i opolskim. Przy czym poziom zobowiązań wymagalnych na mieszkańca jest ponad 7,5 razy wyższy w województwie kujawsko-pomorskim w stosunku do województwa opolskiego (ryc. 4).

Poziom zobowiązań ogółem na mieszkańca w 2020 r. znacząco się różnił w poszczególnych województwach. Najniższy był w województwach północnych i zachodnich, a najwyższy na ścianie południowo-wschodniej. Najniższy poziom zaobserwowano w województwach pomorskim i lubuskim, a najwyższy w województwach lubelskim i podkarpackim. Poziom zobowiązań ogółem na mieszkańca był ok. 9 razy wyższy w województwie lubelskim w stosunku do województwa lubuskiego (ryc. 5).

Na rycinie 6 przedstawiono, jak rosły zobowiązania ogółem i wymagalne w latach 2010–2020 na mieszkańca dla czterech skrajnych województw, tj. o największym i najmniejszym wskaźniku zadłużenia na mieszkańca.

Dla pełnego obrazu sytuacji na rycinie 7 przedstawiono poziom finansowania świadczeń na mieszkańca w 2020 r. dla poszczególnych województw.

Najwyższy poziom finansowania na mieszkańca w 2020 r. odnotowano w województwach mazowieckim, łódzkim, najniższy w opolskim i warmińsko-mazurskim. Poza jednym województwem (mazowieckim), gdzie finansowanie jest wyższe (może to wynikać z mnogości dużych jednostek w postaci instytutów, szpitali centralnych, klinicznych itp.), nie ma istotnych dysproporcji, jeśli chodzi o kwestie finansowania na mieszkańca.

Próbowaliśmy odpowiedzieć na pytanie, dlaczego w niektórych województwach mimo braku drastycznych różnic w finansowaniu istnieją bardzo duże dysproporcje w wysokości zobowiązań. Postanowiliśmy przeanalizować formę kapitałową szpitali i pod tym kątem przyjrzeć się temu zagadnieniu. Na rycinie 8 przedstawiono procentowy udział spółek w sektorze publicznym w 2020 r.

Wynika z niej, że na tzw. ścianie wschodniej, czyli w województwach lubelskim, podlaskim, podkarpackim, nie występują spółki jako forma prowadzenia szpitala lub występują w minimalnym zakresie. Z kolei w województwach lubuskim i pomorskim udział spółek jako formy prowadzenia działalności jest najwyższy.

Zestawiając mapę na rycinie 8 z mapami przedstawiającymi zobowiązania ogółem (ryc. 5) i zobowiązania wymagalne (ryc. 4) na mieszkańca w 2020 r. oraz mapą finansowania na mieszkańca (ryc. 7), można zaobserwować pewne korelacje. Województwa pomorskie i lubuskie, gdzie jest najwyższy odsetek szpitali prowadzonych jako spółki, mimo niższego niż średnia finansowania ze strony NFZ na mieszkańca wykazywały znacznie niższy poziom zobowiązań ogółem i wymagalnych niż województwa z tzw. ściany wschodniej. Jak już wcześniej wspomniano, poziom zobowiązań ogółem na mieszkańca jest ok. 9 razy wyższy w województwie lubelskim w stosunku do województwa lubuskiego.

Czy można zatem powiedzieć, że forma prowadzenia działalności jest kluczowa, jeśli chodzi o zadłużenie polskich szpitali? Z pewnością powyższe analizy skłaniają do takiej tezy, ale wydaje nam się, że problem jest bardziej skomplikowany. Tło historyczne zadłużenia polskich szpitali, które zostało przedstawione na początku, pokazuje, że regulacje prawne wprowadzone na przestrzeni lat ograniczyły poziom zadłużenia, ale go nie wyeliminowały, i to pomimo gwałtownie wzrastającego w ciągu kilku ostatnich lat finansowania. Jak pisaliśmy, były okresy, w których uzależniano udzielenie pomocy zadłużonym placówkom od spełnienia przez nie określonych warunków, w szczególności od przedstawienia spójnego planu restrukturyzacji. Nie były to wprawdzie wymagania nadmiernie wygórowane, niemniej zainicjowały one zmianę sposobu myślenia polityków, organów założycielskich i zarządzających szpitalami publicznymi.

Wiele innych regulacji, związanych z odgórną realizacją pewnych „zobowiązań” polityków, miało jednak bardzo negatywny wpływ na postawy niektórych zarządzających szpitalami. W naszej ocenie bardzo częsty był brak zainteresowania wprowadzaniem restrukturyzacji i jakichkolwiek reform, gdyż zawsze kłopoty finansowe i wielomilionowe długi można było wytłumaczyć tymi odgórnymi nakazami. Zjawisko tzw. rolowania długów, które było konsekwencją narastających zobowiązań wymagalnych, poprawiało sytuację tylko na papierze. Przecież za obsługę firm, kancelarii prawnych trzeba było zapłacić. Po zamianie zobowiązań wymagalnych na długoterminowe już nikt nie pytał o pozycję pod tytułem „koszty finansowe” w rachunku zysków i strat. Podobna sytuacja ma miejsce po wyroku Trybunału Konstytucyjnego z 29 listopada 2019 r., zgodnie z którym samorządy nie muszą pokrywać strat finansowych szpitali. Zwracamy uwagę na wzrost zobowiązań obu kategorii po 2019 r. Jak widać, wszystkie te regulacje obniżają motywację do przeprowadzania programów restrukturyzacji lub reform czy to przez zarządzających placówkami, czy przez samorządy, czy inne organy założycielskie. A do zrobienia jest wiele. I mamy nadzieję, że nasze poprzednie artykuły były inspiracją do działania i wskazówką, jak poprawić efektywność i uniknąć marnotrawstwa zasobów. Trzeba pamiętać, że wciąż jest to publiczny pieniądz, za który musimy być odpowiedzialni.

Tekst opublikowano w „Menedżerze Zdrowia” 1–2/2022. Czasopismo można zamówić na stronie: www.termedia.pl/mz/prenumerata.

Przeczytaj także: „Szpitale droższe od pięciogwiazdkowych hoteli”, „Wrobieni w szpitale” i „Jak efektywniej wydawać pieniądze”.