Solidaryzm aspołeczny

Składka na ubezpieczenie zdrowotne stała się kolejnym podatkiem pobieranym przez państwo. Nie ma strategii działania systemu ochrony zdrowia i nadal wszystkim wszystko się należy. Trudno to też nazwać solidaryzmem społecznym, gdyż opłacanie po wielokroć składki zdrowotnej i uznanie wspólników spółek jako prowadzących działalność gospodarczą – mimo że jej nie prowadzą, tylko mają udziały – wydaje się daleko idącym systemem wyzysku państwa.

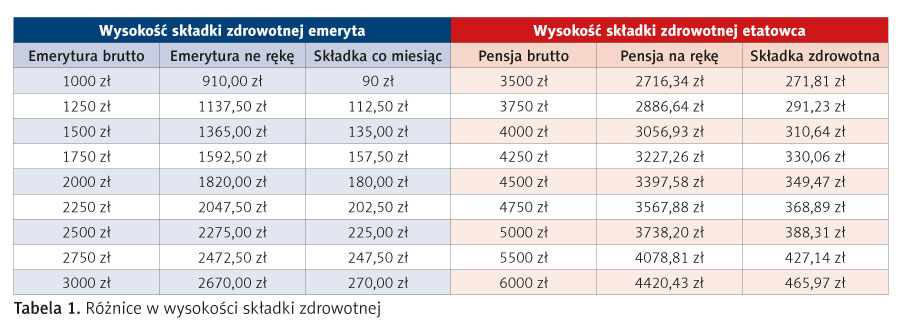

Jeszcze w 2021 r. dla wszystkich prowadzących pozarolniczą działalność oraz dla pracowników i emerytów obowiązywały jednolite zasady ustalania podstawy wymiaru składki na ubezpieczenie zdrowotne – 1,5 proc. liczone od określonej podstawy, a równocześnie nie mniej niż 381,81 zł. Od początku 2022 r. zaczął obowiązywać pakiet ustaw zwany Polskim Ładem, a wraz z nim zmiany w rozliczaniu i opłacaniu składki zdrowotnej. Od tego też roku nie można odliczyć składki na ubezpieczenie zdrowotne od zaliczki na podatek dochodowy od osób fizycznych.

Obecnie zasady te są różne – zależą od formy opodatkowania osoby prowadzącej pozarolniczą działalność. Inaczej podstawę ustalają przedsiębiorcy opodatkowani na zasadach ogólnych (według skali podatkowej oraz podatkiem liniowym), ryczałtem od przychodów ewidencjonowanych, opodatkowani w formie karty podatkowej oraz pozostałe osoby prowadzące pozarolniczą działalność.

Od 1 lipca 2022 r. obowiązkowo trzeba opłacać składkę zdrowotną od:

- działalności gospodarczej w formie jednoosobowej spółki z ograniczoną odpowiedzialnością,

- działalności gospodarczej w formie spółki jawnej, będącej podatnikiem podatku dochodowego od osób prawnych,

- działalności gospodarczej w formie spółki komandytowej,

- działalności gospodarczej w formie prostej spółki akcyjnej przez akcjonariusza wnoszącego do spółki wkład, którego przedmiotem jest świadczenie pracy lub usług,

- pozostałych osób prowadzących działalność pozarolniczą wymienioną w art. 8 ust. 6 ustawy o systemie ubezpieczeń społecznych, innych niż uzyskujące przychody z działalności gospodarczej opodatkowanej na zasadach ogólnych (według skali lub podatkiem liniowym), zryczałtowanym podatkiem dochodowym od przychodów ewidencjonowanych albo kartą podatkową, czyli twórców i artystów, którzy nie prowadzą dodatkowo działalności, z której uzyskują przychody z działalności gospodarczej, a od 1 stycznia 2023 r. również od:

- działalności gospodarczej w formie spółki komandytowo-akcyjnej przez komplementariusza.

W odniesieniu do tych rodzajów działalności obowiązuje zasada opłacania odrębnej składki od każdej z tych działalności lub od każdej spółki w ramach tego samego rodzaju działalności.

Wcześniej na zdrowie płaciliśmy realnie 1,25 proc. od naszych wynagrodzeń, prowadzonej działalności czy emerytur. Teraz to 9 proc. Tym samym wpływy ze składki zdrowotnej przelewane są do NFZ w dużo większej skali. Z prezentowanych danych resortu zdrowia wynika, że w 2022 r. Polacy zapłacili na zdrowie niemal 122 mld zł, czyli o 20 mld zł więcej niż rok wcześniej.

Co to oznacza?

Składka na ubezpieczenie zdrowotne stała się kolejnym podatkiem pobieranym przez państwo. Nie ma strategii działania systemu ochrony zdrowia i nadal wszystkim wszystko się należy. Trudno to też nazwać solidaryzmem społecznym, gdyż opłacanie po wielokroć składki zdrowotnej i uznanie wspólników spółek jako prowadzących działalność gospodarczą, mimo że jej nie prowadzą, tylko mają udziały, wydaje się daleko idącym systemem wyzysku państwa. Pobieranie po kilkadziesiąt tysięcy złotych składki zdrowotnej, pomimo utrzymujących się kolejek do publicznej opieki zdrowotnej i wielu ograniczeń w dostępie do niej, wzbudza poczucie oszustwa i jest w mojej opinii nadużyciem zapisów praw konstytucji. Chodzi o art. 68, w którym mowa jest o tym, że to państwo ma ponosić cały ciężar utrzymania systemu ochrony zdrowia i zapewnić obywatelom równy dostęp do świadczeń medycznych. Tymczasem rozwiązania Polskiego Ładu przerzucają cały ciężar utrzymania tego systemu praktycznie na ubezpieczonych.

Polacy na zdrowie w 2022 r. zapłacili prawie 122 mld zł, nie licząc wydatków na prywatną opiekę zdrowotną, czego następstwem było zamknięcie w roku 2022 ponad 100 tys. jednoosobowych działalności gospodarczych, nie wliczając w to spółek.

Czy coś się w związku z tym wpływem pieniędzy do NFZ zmieniło?

Oto informacje Ministerstwa Zdrowia dotyczące oczekiwania na wizytę do specjalistów:

- hematolog – średnio 110 dni w województwie zachodniopomorskim (przypadek pilny) i 213 dni w województwie opolskim (przypadek stabilny),

- kardiolog – średnio 77 dni w województwie opolskim (przypadek pilny). Także w tym województwie najdłużej oczekują pacjenci w stanie stabilnym – 229 dni,

- ortopeda – średnio 44 dni w województwie mazowieckim (przypadek pilny), tu także najdłużej, bo 72 dni, oczekują pacjenci, których stan określa się jako stabilny,

- okulista – średnio 26 dni w województwie mazowieckim (przypadek pilny) i 125 dni w województwie małopolskim (przypadek stabilny),

- ortodonta dziecięcy – średnio 12 dni w województwie lubuskim (przypadek pilny) i 112 dni w województwie kujawsko-pomorskim (przypadek stabilny).

Na oddziałach ratunkowych oczekiwanie na konsultację lekarską wynosi kilka godzin i trudno też uzyskać pomoc w opiece świątecznej i nocnej. Stomatologia właściwie całkowicie opłacana jest z kieszeni podatników, ginekologia podobnie. W zasadzie w każdym przypadku, kiedy szybko potrzebujemy skorzystać z porady lekarza specjalisty, musimy zapłacić za to prywatnie, pomimo opłacania wysokich składek na ubezpieczenie zdrowotne. Lekarz specjalista w prywatnej placówce wystawiający skierowanie pacjentowi na badania diagnostyczne zmusza go do opłacenia kolejnych świadczeń z własnej kieszeni, pomimo opłacania składki na powszechne ubezpieczenie zdrowotne. Dlaczego nie jest to honorowane przez system? Co zatem ta reforma miała zmienić? – zastanawia się wielu przedsiębiorców.

W mojej ocenie – chyba nic, jest to jedynie forma ściągnięcia kolejnej daniny na rzecz państwa bez żadnych korzyści dla opłacających ją. W żadnym państwie europejskim nie ma takich zasad, szczególnie w krajach rozwiniętych gospodarczo. Takie działania powodują jedynie poszukiwanie przez przedsiębiorców nowych rozwiązań i przenoszenie działalności do innych europejskich państw, które mają zdecydowanie korzystniejsze prawo podatkowe i ubezpieczeniowe.

Tekst Ewy Książek-Bator, dyrektor do spraw finansowych Polskiej Federacji Szpitali, opublikowano w „Menedżerze Zdrowia” 3–4/2023.